一、还在玩碎片拼图游戏,你就出位了

移动互联时代的营销不是做碎片拼图,而是重新做主旋律宣传与占领主流渠道,再通过移动互联的长尾效应纵深渗透到各个碎片化小圈子。这属于大资本运作的中间开花打法,大益、雨林与小罐茶都是这么玩的。实力不够的可以走农村包围城市路线,但也必须在局部领域形成主旋律与占领细分主流渠道。

碎片化时代,许多茶企的最大误区是,不积极跟主流价值接轨,而是忙着用圈层营销的方式,一个一个的做碎片拼图游戏,这无疑是捡了芝麻,丢了西瓜。移动时代最大的陷阱就是,因为碎片化,导致许多茶企被迫走圈子营销。理论上,可以用长尾效应整合无数个小圈子与弱关系,但实际上是,先玩好二八定律,才能真正去整合长尾市场。不高举高打,整合长尾的成本太高。

二、茶叶的长尾,需要强势二八法则来撬动

这里还要谈下强关系与弱关系。移动互联网的长尾效应主要针对弱关系的,这就是互联网的神奇之处,其能把海量陌生人推送到你面前。为什么许多茶企营销做不好,是因为热衷于一对一把每个关系都做强,而缺乏一套聚焦与扩散体系,由强关系的二八向弱关系的长尾迅速扩散

其实最为广大的消费者都是弱关系的,因为消费者每购次物都与厂商建立强关系的深度体验,还不把消费者累死。这是反人性的。我一直主张好茶简单喝,消费者不需要太多购卖理由。最好的购卖理由是高频出现,所见即所得,针对目标消费者推出的专属产品。

针对弱关系的消费者,所以无人商店、自助便利购物、外卖点餐、电商送货上门、办公室自助货架、打车软件、扫码开锁骑车才会盛行。

一方面我跟你的关系真弱,连面都没见过。但恰恰是这些海量的没有见过面的陌生人在用你的产品,而且是在高频消费!

最好的关系是,我对你一网情深,但我们还没有见过面。

相见不如想念……

传统茶叶营销这种需要频繁与消费者面对面洗脑的生意,确实该面壁思过了!

世界上最累的是沟通与解释,我理解中的好产品与好的商业模式是不用怎么解释的,最好能让客户一见钟情,比如共产党的大标语一刷:打土豪,分田地。共产主义是什么是很难描述与解释的,但口号一宣传,想跟党干的人就多了。

三、专心为您,要让消费者感觉不到在洗脑

营销其实是一个洗脑过程,但厂商不能给消费者以洗脑的感觉。如同,打折不是便宜,而是让消费者感觉占便宜。真的消费拜物教大师,会让消费信徒感觉不是在洗脑,而是我的消费我做主,我是上帝,我选择的品牌在为我量身订做打造专属产品

茶企营销给人感觉像洗脑,这是最致命的问题,尤其面对理性消费时代。茶企需要在终端消费场景上下工夫,最好先什么都不说,让消费者一走进来,哇,还有点逼格哈,再来引导消费者进一步体验,可能更符合当前的消费潮流。

我的消费我做主,一定要把发现权让给消费者,才会产生至爱的感觉,也就是追我的不要,要我倒追的……

所以有营销专家说,品牌现在不算什么了,至爱品牌才算。弱弱问一声,你的茶叶是消费者的至爱吗?记住死缠烂打产生不了爱的感觉,爱要去发现,然后眩晕,沦陷……

高频出现,所见即所得,就是为消费者创造发现的机会,再用专属产品产生至爱感觉,这就是挑剔的消费时代产品与品牌胜出之道。

要做到高频出现,所见即所得,就必须分析目标消费人群的生活轨迹,也就是他经常在哪些场景出现,这些场景能产生销售或改变其认知吗?如果能,怎样优化与升级场景体验,用专属产品让其产生至爱感觉?消费者越来越懒,厂商一定要主动拦截生活场景,频繁制造不小心邂逅的机会,其才会发现你。消费者不喜欢被洗脑,量身定做的东西才能打动芳心。

或者说,量身定做的洗脑,消费者就会感觉不到在洗脑!

四、告别暴利定价,要积极寻找新型的商业集中模式

为什么传统茶叶终端的零售价定得高,是因为零售商只会玩熟人生意与圈子营销,缺乏客户基数,销售流水做不大,只好卖高价提升毛利。在将来茶界的终端消费场景会变革,会将碎片化的市场在一定程度集中起来,能做大流水,就会降低零售价让利消费者,从而推动茶行业进入优质低价时代。未来的终端需要做到三个极致,极致的产品、极致的品茗环境,最关健还要有极致的性价比,也有可能喝茶还有补贴,如同摩拜一样。面对极剧变革的未来,广大厂商你们准备好了吗?

怎样在碎片化的市场做新型的集中模式,有许多人已经在先行先试了。比如原料仓是用来解决行业上游资源分散的,打造产业基础供应链。创新终端场景消费,是用来解决终端客户分散的。在中游还有流通仓,做大批发的。

针对行业痛点,总能找到集中新模式……

总之,未来在传统人士的想象与经验之外……

比如免费骑摩拜,免费喝茶,多爽,资本的补贴大战终究会来的!

文/白马非马

请上帝喝茶工作室出品

【兴茶网 资讯】离中国传统节日春节,非常近了,对于绝大部分茶企茶商来说,春节前的这两个月,对广大茶企茶商来说,是一个常重要的抢占市场的绝佳时机。

年关将至,冲刺礼品茶市场

年关临近,眼下正是茶叶消费的旺季,市场的购买力也在逐步释放,虽然礼品茶的市场受政策的变动、经济的影响,一直在改变,但中国几千年来都是讲人情、讲礼仪的地方。这就免不了礼尚往来,这对于茶的发展来说是好事,而且,“送茶就是送健康”的观念现在早已深入人。

“茶,早已根植于中国传统,它不仅是亲朋团聚、表达祝福、联系感情的重要载体,更演变为中国节日文化的特定符号。因此佳节送茶,送的更是健康与品位。”业内人士陈先生坦言,眼下正是茶叶的销售的旺季,大部分消费者购买茶叶都是奔着“送礼”、“接待”而来。

过去,送礼者偏向的是高档、奢侈化的茶叶。眼下的茶叶市场,又呈现出怎样的消费需求与走势呢?

价格亲民的礼品茶成为主流

兴茶君走访茶叶市场发现,今年年底的茶叶行情,价格较之往年并没有上涨。

“目前到店里来的基本都是以个人消费为主,买来主要是送亲朋好友,但现在他们更看重的是性价比。”一位茶叶店经营者向兴茶君介绍,他们线上茶销量比较大的主要还是集中在100多元的茶品上,而线下一些300元价位的茶比较好卖,尤其包装精致,比较喜庆的时尚礼品茶也受到了不少年轻消费者的关注。

正是意识到市场需求的变化,许多茶商开始把大众价位的礼品茶摆放到店面的醒目位置,一些茶企也顺势而为,在近期也推出了包装更有时尚感觉、价格亲民的礼品茶产品。

“近期卖得最好的礼品茶是300元-5400元左右的,这个价位的礼品茶销量,是去年这个时候的1倍多。”来自芳村的茶商李先生,在谈起近期的茶叶消费走势时告诉兴茶君。

往年前12月初就是礼品茶的销售旺季,一些大客户定制、团购的订单较旺,但从实际了解来看,今年是到了12月中旬的时候,销量才逐渐增多,不少茶商表示价格超过1000元的茶品的销量有所减少,比较难推,而且大多数都是私人订单,主要过年送亲朋好友和有生意往来的伙伴。

礼品茶市场正向更加细分的趋势迈进,至少它不再是单纯追求高端消费的市场,而且茶企茶商也更加应该考虑到价格的理性、品质的稳定,配套的服务能力。“礼品茶市场未来必然会有一部分是跟大众消费市场的需求是重合的。”一位业内人士如是说。

从差异化上下功夫定制化的服务能力成竞争关键客户的需求也变得更加理性,也不会茫然跟风了。为让礼品茶“降低身价”、满足更多市民需求,一些茶企和茶商在茶包装上下起了功夫,不少礼品茶的包装从奢华走向简洁,传统的“笨重”包装已经比较少见了,挤出了过去礼品茶价格虚高的水分。

客户的需求就是茶叶销售的风向标。

可以看到,如今的茶叶市场,也不再一味追求奢华,茶叶包装更偏向于时尚、精致、轻便的风格。一些茶企也开始从产品形态上围绕礼品茶市场精工细作,比如推出各种年份的套装茶,茶+茶器的便携茶饮套装,各种茶类的组合装等这样的礼品装。

当然,价格、包装上的这种变化,这还只是表象。

在不少茶商的眼里,价格的上的竞争,大家其实都可以跟进,你能做到什么价位,我也能咬牙跟上。你做的包装不错,我也能做出个。

如何在礼品茶这个巨大的市场上,打造差异化、强化客户服务能力,将变得更加关键。

在交流中,一些茶企茶商也表达了类似的看法。

“纯粹依靠资源、关系做礼品茶市场的时代已经一去不复返。尤其对于一些企业采购、大客户团购等客户,关键还是在于有系统的定制化服务,从团队到产品到服务,都有这么一套专业打法。”

“现在礼品茶市场里,一些定制客户对选购的茶叶的品牌的影响力有一定要求,这对我们明年做大礼品茶市场来说,是个挑战。”

从长远来看,品牌宣传与针对定制化市场的系统化营销仍然是不少茶企深挖礼品茶市场中存在的短板。

喝茶的人也遍布各个年龄层,只是大家在购买的需求上各有不同。随着整个茶叶市场的消费氛围越来越大众化,理性化,茶叶的消费还有很大的上升空间,而用茶叶送礼仍然是极为常态化的一个重要消费场景。

从当下茶叶消费的行为中,我们可以从中看到礼品茶市场的一些端倪,价格也越来越趋向于合理的、理性的一个区间,礼品茶市场将更加考验茶企的系统化的定制服务能力,这或是接下来不少茶企做强做深礼品茶市场的关键所在。

去年秋天,我们还在为“第一杯”奶茶甜上头,今年夏天的奶茶市场已然硝烟弥漫。

一边是有消息称喜茶完成5亿美元融资,估值直追600亿,而另一边,刚拔得“奶茶第一股”的奈雪,上市道路并不坦途,截止目前,总市值约265亿港元。

当然,在IPO落地之前,喜茶需要跑的更快,才能撑起这“前所未有”的估值,而奈雪们也需要找到自己新的增长曲线。

奈雪的茶霸气红石榴产品宣传图

图片来源:微博@奈雪的茶Nayuki

奈雪上市的招股书作为前车之鉴,揭开了奶茶行业的些许真相:盘踞高端商圈和高线市场,卖着人均近30元一杯的现制新式茶饮们,并不赚钱。门店数量与维持高端所需要投入的成本之间,如何能找到盈利的平衡点,还并没有清晰路径。

于是,我们逐渐看到奶茶们的竞争进入到另一个领域。奈雪开始推PRO店来减少面积并扩充商品种类,奶茶之外卖起了茶包、饼干,谋求提高单店坪效;喜茶也从气泡水延展到茶包、冰淇淋;茶颜悦色的店员们一边做奶茶一边喊着“出门喝茶喝茶颜,在家逛街逛天猫”的口号,官旗店铺里一款手摇奶茶能上线5分钟被抢光......

这些以直营模式为核心的奶茶品牌们,未来的终局或是卖茶包等更高毛利的新零售探索。

01

奶茶们的两种生意

融资、上市、营销破圈,资本市场依旧响彻着新式茶饮的故事。

奶茶这门生意到底好在哪里?抛开其他不谈,高迭代+低门槛+高毛利的现制饮品,绝对是比餐饮店更稳稳地幸福,这也成了它能收割一批年轻人奔赴这个行业的根本原因。但奈雪的招股书,揭开了奶茶生意的另一面,被原材料+人力+房租切割掉的成本支出,压得利润喘不过气。

这门看似矛盾的生意,其实导向了一种观点:奶茶是品牌盈利的一部分,却不是盈利的终局。

解析奶茶的商业模式并不复杂,以单价划分的市场卡位成了分级标准,25元的客单价成了分水岭。

人均单价25元以下的奶茶品牌,是一片拥挤的赛道,不仅有coco、一点点、古茗为代表的品牌们,还有单价10元以下的蜜雪冰城。它们大多以加盟模式为主,而这些奶茶品牌们真正在做的,是一手对接的加盟商为其开疆扩土,一手将供应链形成品牌个性化且可快速复制的模型,盈利的关键在于撬动了夫妻老婆店的房租和人力杠杆。

蜜雪冰城产品

图片来源:微博@蜜雪冰城

蜜雪冰城是这里面最极致的玩家,深入到最下沉最密集的开店区域,并且自建了原料供应基地,把两只手的效力发挥到最大化,靠店里4元1杯的柠檬水,就撑起了20%的营收,也因此成了门店数量过万,且拿到持续融资的网红品牌。

而人均单价高于25元的奶茶品牌,探入的是高端品牌市场,也就是一二线的城市,这里规模算不上大,却是网红和资本属性最强的赛道。无论是从市场规模还是品牌定位,奈雪与喜茶都是可以拿来相提并论的两个品牌,根据奈雪招股书数据,人均茶饮单价在27元。

直营模式,成为喜茶、奈雪和其他品牌的本质性不同。这就像特斯拉和苹果靠直营体系,维持了高端且有调性的品牌价值,关键是形成了品牌溢价的空间,喜茶奈雪也是同样的思路,在研发产品上的优势,再通过直营门店来保持产品力和品牌力,从而形成规模效应。

但问题的关键在于,不管是卖车的特斯拉和卖手机的苹果,都在卖标品,这些流水线上出来的商品可以产生足够强的规模效应,而喜茶奈雪们主打的这些新鲜水果+现制茶的饮品,会带来同样的规模效应吗?

02

靠卖奶茶真不赚钱

答案是否定的,喜茶和奈雪之所以脱颖而出,正是因为开拓了水果与现制茶饮组合而成的新茶饮,但无论是水果的采摘运输,到人工剥壳,乃至新鲜茶叶的冲泡,每一环都离不开人工的参与和难以被规模所摊薄的成本投入。

当中低端奶茶品牌们都在不断推出草莓、葡萄、西瓜等鲜果茶时,对于原料和品质的保证成了喜茶奈雪们的“安身立命之本”,比如今年的水果“内卷战”就是很好的印证。油柑、黄皮等小众水果,通过喜茶奈雪打响了全国,而这些水果原本产量就有限,且辐射全国需要很高的成本投入,喜茶奈雪的价格定位能够承担的起这些小众水果在消费市场的定价,也更需要靠这些“头部”水果,来持续让品牌跑在前列。

喜茶黄皮仙露

图片来源:微博@喜茶

当然,油柑产地们正在提高产量,水果供应链的成本总会被不断缩减,但要注意的是,当小众水果变成大众,并不意味着喜茶奈雪会降价,只是会有更多油柑走进茶百道和古茗的店铺,喜茶奈雪们还是要持续去挖掘新的品类。

从奈雪招股书来看,排在前两位的是材料成本和员工成本,两者占比总和为67%,是奈雪的茶成本大头。这应该是所有做直营品牌所面临的核心问题,甚至是价格段虽在20元左右,却一直坚持直营的茶颜悦色所要考量的问题。

虽然盘踞在各大高端商圈,但从成本数据来看,外界以为的房租成本却并不重,而这背后的关键就是在于品牌带来的议价能力,但品牌的所谓房租优势,却并不能带来规模效应。当一个商圈以及城市内的品牌店覆盖越密集,单店带来的营收则会相应下降。

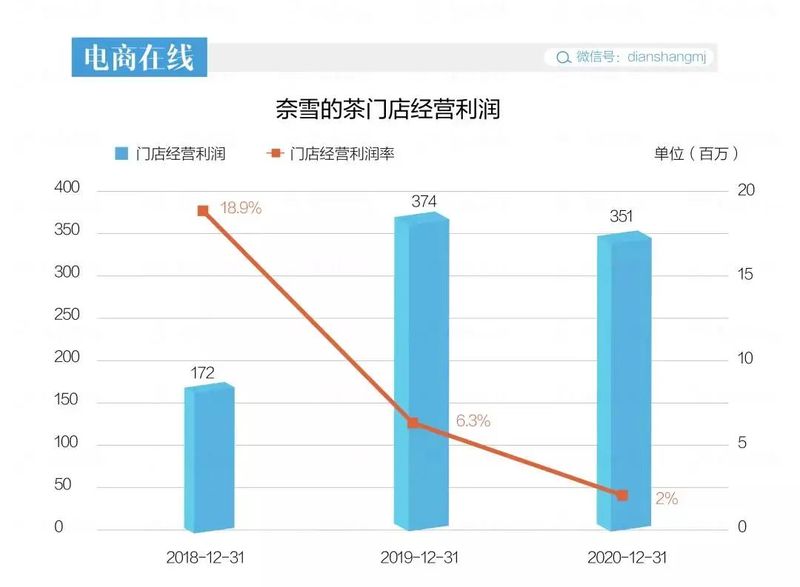

奈雪的茶门店经营利润

图片来源:电商在线

这终归考验是单店坪效问题。一位业内人士在接受采访时做了个测算:“一线城市最好的商圈,比如说北京大悦城,上海浦西这种商圈的负一楼和五六楼租金将近50/平。这么贵的情况下,门店一平一年要产生1.8w的租金,并且要把租金压在20%这条线,因为超过20%就更难赚钱了,那就得做到10万的坪效。”

而在东吴证券的一份研究报告中测算,同样的标准店坪效,喜茶是10-15万,乐乐茶是15-18万,蜜雪冰城是5-6.7万,而奈雪仅为4-5万。目前看来,奈雪为了提高坪效已经主打Pro店模式,而喜茶的Go店是怎样的数据情况还不得而知。

所以说,靠奶茶成就的新式茶饮代表们,并不一定能在奶茶上找到盈利的解法。资本的助力是在这个赛道搏杀的关键,资金不能停,但资本的耐心也是有限度的。

03

卖茶包会是终局?

可以肯定的是,开店数量已经不是眼下奶茶品牌的竞争所在了。一方面是门店市场已经趋于饱和,另一方面赛道进入新零售领域,触点逐渐移至线上。

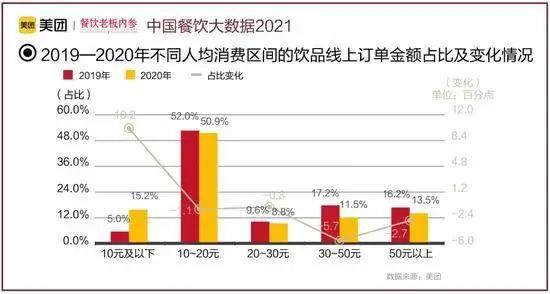

中国餐饮大数据2021

图片来源:餐饮老板内参

如果从奶茶外卖的视角看,奶茶作为门店饮料是一个LBS的行业,因此点位和密度是非常重要的,但按照前面推出的观点,喜茶奈雪们的门店数量是把双刃剑,铺量并不是它们所追求的目标。因此,也能看到线上订单占比最大的仍是10-20这个区间的加盟品牌们。

中国餐饮大数据2021

图片来源:餐饮老板内参

一位喜茶内部人员对「电商在线」透露,今年喜茶的目标并不在开店数量,也会减少品牌联名的营销动作,除了在几个省会级的城市会布局灵感店外,更多的精力在于产品本身。

从「电商在线」的观察来看,喜茶对产品本身的研发,除了常规上新的奶茶品类,还有包装制品,比如喜茶果汁茶。而在此之前,记者了解到,喜茶旗下的包装类产品,喜小瓶瓶装水是卖得最好的品类。

在奶茶之外找增量,几乎是几个头部品牌共同在做的事情。「电商在线」之前在走访奈雪的茶Pro店时发现,店里最显眼的位置,都留给了标准化生产的包装制品,比如茶包、饼干、酸奶块等,相比之前主打欧包的路线,这些包装制品显然更容易提升单店坪效。

一个很直接的原因,包装制品有更高的毛利率空间。就拿几个品牌都会卖的茶包为例,「电商在线」梳理下来发现,几个品牌大多定价在1盒(7包*3g)48元,相当于2.2/g,如果按照市面上散装茶叶的价格来看,已经进入到千元1斤的茶叶档次,茶包所含的品牌溢价空间显而易见。

而这个定价区间,却刚好可以成为奶茶的“替代品”,原本只能买2杯喜茶的钱,现在可以喝7杯喜茶泡出来的茶。

并且直营门店的优势,可以在这些包装制品上充分发挥出来,门店一边卖奶茶,一边卖茶包,无疑是两全其美的生意。

在“卖货”上最卖力的还有茶颜悦色,这个价格定位在中段,并且还属于区域性品牌的奶茶店,已经火遍全国。不管是出于品牌的谨慎选择,还是“饥饿营销”的考虑,茶颜悦色仅布局在武汉和长沙两地。因此,对于茶颜来说,门店的流量价值更是难能可贵。

「电商在线」在茶颜悦色的门店发现了两个有趣的点:在店员循环的口播中会出现:“出门喝茶颜,在家逛天猫”,并且新开的茶颜店都会拿出一半的区域售卖包装制品,有茶包、奶茶同款坚果和杯子等周边。对于茶颜悦色这种用纯牛奶+茶制成的奶茶类型,并不像喜茶奈雪之类有相对强的产品门槛,而店里这些从奶茶品类延伸出来的口味和同款商品,其实都在引导消费者“你可以做出同款”。

并且天猫店内,茶颜有很明确的会员优惠心智,满减、积分以及会员优先购等玩法,比喜茶奈雪运用的更多。毕竟对于茶颜悦色来说,门店所能触达的用户有限,并且很多是慕名而来的“打卡”者,线上的会员体系,将是留存和拉新的最有效途径。

突出天猫为主的电商心智,并且围绕“同款”来出新零售商品,茶颜悦色的目的或许就在于:用明确的官方心智来抵挡“抄袭”和“复制”,维持品牌调性,再撬动线上资源和新零售路径,来实现超越物理阻碍的全国性扩张。

茶颜悦色微博截图

图片来源:微博@茶颜悦色官方微博

对于喜茶奈雪来说,零售更是一把“下沉”矛尖。奈雪的茶创始人彭心就曾在接受采访时谈及,目前奈雪不会把店开到下沉市场,但会通过零售等方式介入。招股书显示,奈雪的茶目前3500万名会员,这些会员贡献了订单总数的49%。可见,只有把流量引入线上,才能最大化地发挥互联网流量的规模优势。

04

奶茶走了咖啡的路

其实头部奶茶品牌的数字化一直走在前列,从微信、支付宝小程序扫码点单,到布局饿了么、美团扩大生意半径,以及到电商平台上开店搭建起自己的会员体系,各种线上渠道从未落下,但如何有效利用好数字化这条路,如何将会员体系有效激活,似乎是一直在试探的过程中。

去年疫情之后,从喜茶奈雪到乐乐茶等一批头部奶茶品牌开始进驻天猫,但当时的思路更多是利用平台来触达消费者,所以售卖储值卡和代金券是主要产品。而品牌的每个动作背后,除了内因的选择之外,也离不开供应链和政策端的变化。

天猫袋泡茶类目小二勒莹在接受采访时提到,2020年5开始,政策上禁止在商品上提及养生功效等,于是在线上占比很大的“养生系”袋泡茶开始走下坡路,以花草茶为主的新锐袋泡茶开始迎来发展窗口期。

“买茶包的人群和买奶茶储值卡的人群有明显不同,这其中有60%和美妆人群重合。”勒莹说。

从这个思路看,对于奶茶品牌们来说,茶包成了一个有效触及新增人群的商品,也从平台对人群的观察出发,诞生了诸如“灵感茶”、“一周好茶”这种更有品牌和颜值属性的茶包,区别于传统茶包更强调品种和功效。

新锐茶包市场的变化,其实像极了咖啡走过的路。三顿半和永璞等品牌,用咖啡粉、咖啡液打开了精品速溶咖啡的市场,让精品咖啡突破了场景和人群,也扭转了速溶咖啡的格局。同样作为成瘾且受众广泛的茶饮品牌们,也一直希望找到咖啡的相同路径,只是一直有个核心问题难以攻破,也就是茶是有认知门槛并且难以被标准化的饮品。

最直接的道理,从咖啡豆采摘到一杯咖啡摆在你面前,完全可以靠机器化操作,但茶叶的分级和口味差异巨大,受众人群各有不同,冲泡温度和手法完全影响到一杯茶的口味。

但从奶茶品牌延展出来的茶包,则很好的化解了喝茶门槛这个问题,这直接由品牌力就化解了。再剩下一个供应链端的标准化生产,现在也找到了解法。

比如茶颜悦色今年618上线的“手摇奶茶”,2万份产品当天就售罄。同时,上线了原液冻萃茶粉、原叶茶等,在形式上都和咖啡产品有很多相似之处。

茶颜悦色产品

图片来源:微博@茶颜悦色官方微博

茶颜悦色把奶茶真正零售化,似乎也在打响一种信号,用茶包来延续品牌的价值或许是初代版本,直接做出一杯零售化的奶茶,已经显现雏形了。

喜茶方面的数据显示,截至6月18日24时,喜茶在各电商平台整体GMV达2000万元,天猫平台上新增店铺会员数超5万人。而这也是喜茶首次征战618,线下跑马圈地已成定局,而在新零售打开的新竞争,才刚刚开始。

来源:电商在线(ID:dianshangmj)

如涉及侵权请联系删除