无糖茶品类迎来高速爆发,茶文化孕育广阔消费天地。

日前,我国推出首个饮料“营养选择”分级标识,针对的是饮料中的四个元素——非乳源性糖、饱和脂肪、反式脂肪、非糖甜味剂的含量,从而对饮料进行综合分级。这一标识的出台,或将掀起又一波“控糖低脂”风潮,无糖茶的蓝海市场大有可为。

△“营养选择”标识饮料分级原则(图片来源:“上海疾控”微信公众号)

无糖茶的增量市场无疑为茶行业提供了更多新机遇。庞大的市场蓝海也吸引着多家企业入局,无糖茶产品的竞争逐渐发生分化。现今,无糖茶呈现出何种新格局?未来,无糖茶发展的着力点又将落地何处?

无糖茶风潮来袭

蓝海市场大有可为

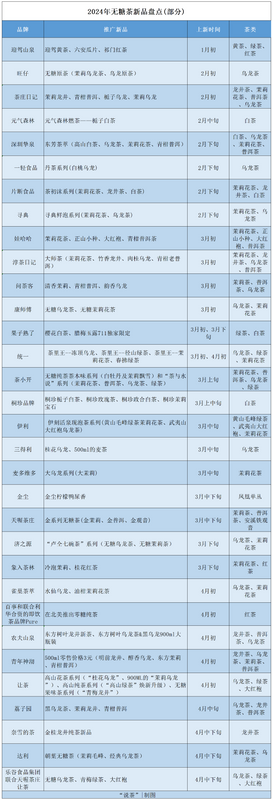

中国银河证券预测,2023年中国大陆的无糖即饮茶行业体量在130亿元以上(出厂口径),终端市场体量约在200亿元以上,预计2024年仍会维持40%-50%增长,无糖茶的爆发已经不可阻挡。据“说茶”不完全统计,从2024年开局至4月22日,已有32个品牌相继推出无糖茶新品,其中,龙井茶、乌龙茶等茶类占比将近半数。从康师傅、农夫山泉等龙头企业到青年神沏等新锐品牌;再从怡宝、娃哈哈等饮料品牌到伊利乳业、青岛啤酒、盼盼食品等多品类品牌,均相继进军无糖茶市场,入局者愈发多元化。

△数据来源新闻公开报道(不完全统计),按产品上新时间排序,如有遗漏欢迎补充

无糖茶市场全球化

无糖茶热度空前高涨,从去年至今,多个品牌种类纷纷跨界此赛道,市场竞争趋于白热化。这一态势绵延2023全年,2024年还有愈演愈烈之势,国际化,便是今年无糖茶市场的最新“战况”。

当国内红利空间被更多竞争对手挤压,新的战场也将转化至国际之中。前不久,百事公司和联合利华合资的即饮茶品牌PureLeaf宣布在北美推出新品:零糖纯茶。与此同时,雀巢茶萃也携水仙乌龙和茉莉花茶两款新品正式杀入无糖茶市场。百事、雀巢这两大国际巨头的相继入局,宣告无糖茶市场的全球化竞争已正式拉开帷幕,既为无糖茶市场注入了新的活力,也为其他品牌带来了更大的挑战。

△百事公司和联合利华合资的即饮茶品牌PureLeaf所推出新品:零糖纯茶(图片来源:百事微信公众号)

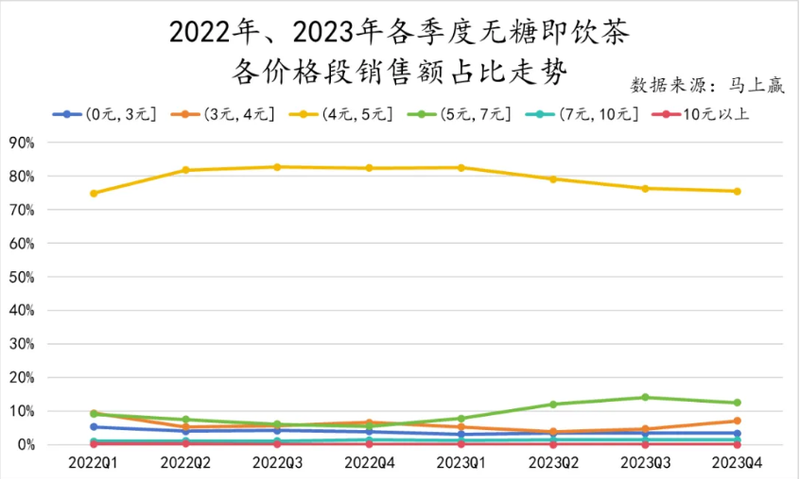

无糖茶卷到3元价格带

《2023中国消费者洞察白皮书》报告指出,科学消费正在改变消费行为,对企业品牌提出新的要求。从现阶段来看,高性价比无疑是市场的敲门砖,且短时间难以改变。

马上赢数据显示,目前无糖茶市场80%左右的产品定价为4—5元。为抢占消费市场份额,各品牌聚焦于高性价比路线。去年,东方树叶的茉莉花茶和青柑普洱推出900ml大瓶装,元气森林也将其推出的麦茶的产品规格定制为600ml大容量。如今,在延续“高性价比”这一营销打法的基础上,无糖茶行业卷入低价竞争,下探3元价格带。前有青年神沏,后有旺仔纯茶,其所推出的500ml新品仅售3元一瓶,均广受消费者好评。若这一价格段的无糖茶销售额能持续走俏,3元价格带的市场规模或将持续扩容。

△(图片来源:马上赢)

将营销卖点转向原产地

营销学中的品牌原产地效应提出,进口商品的原产地不同会导致消费者对其评估不同,也对其销售产生影响甚至可能形成市场壁垒。将这一概念投射于无糖茶行业中,可知,原产地是其赢得消费者认可的最大底气之一。

为更好地走近消费者,多个无糖茶纷纷向行业及市场亮出高质量的原产地这一健康“底牌”。比如茶庄日记强调其产品所选取的是云南普洱、高山铁观音、横州茉莉等核心产区的原生态高山茶园的茶叶萃取制作而成;迎驾山泉在“迎驾黄茶”等新品包装上直接标明其产地,切实提升消费者信任度等。无糖茶合理利用原产地效应,或将成为其突破市场重围,获取消费者青睐的关键所在。

△(图片来源:迎驾山泉)

无糖茶“卷”出天际

茶品牌如何加速抢跑

现阶段,茶饮的销售旺季还未到来,无糖茶便已经“卷”出天际。强敌环视之下,无糖茶行业又将走向何方?

打造差异化

无糖茶市场虽如火如荼,却多次出现无糖茶互相模仿产品、营销等模式,行业不可避免的陷入同质化沼泽。为打破同质化竞争桎梏,多个品牌选择通过产品创新解决消费痛点。

《2023中国无糖茶饮行业白皮书》显示,近半年频繁购买无糖茶的用户中,70.8%用户认同“茶味清新有回甘”是重要的口味诉求。为提升无糖茶口感,众多品牌从科技维度发力:由于无糖茶在存放过程中,茶汤可能会氧化变色,影响口感,伊利活泉现泡茶便首创茶水分离式锁鲜盖技术,瓶盖隔光隔氧,锁住茶叶风味。同样,心业无糖茶采用新鲜茶叶低温单次萃取及无菌冷灌装技术,深度还原新鲜现泡的口感风味。

△伊刻活泉现泡茶生产线(图片来源:伊刻活泉)

场景人群拓展

经过多年的沉淀与发酵,无糖茶已经逐渐深耕于各个细分领域,其对应的消费渗透率将持续提升。渠道为王,为占据消费者心智,无糖茶品牌不断优化销售渠道。

为做到铺货率的最大化,无糖茶瞄准全渠道,展开大规模布局。除降低价格打入下沉市场外,无论是线上还是线下市场,都可以见到无糖茶拓展销售范围的身影。在线上渠道,养道饮品携手经销商微刊、饮品观察等各大媒体平台进行“渠道种树”,并启动“茶庄日记新茶饮鉴享工程”,联合众多小红书达人一起开展产品种草,构建多元化的消费场景;线下布局中,元气森林燃茶在近两年中布局了15个城市,设立近3万个智能柜点,覆盖企业、学校、医院等场景。

△元气森林智能柜(图片来源:元气森林)

“无负担”再上台阶

眼下,在无糖茶品类中,“替水”概念逐渐崛起。“替水”,即饮品可以当成饮用水的替代。基于“健康水替”的特殊体质,无糖茶产业将“无负担”作为品牌亮点,迅速壮大。

今年,无糖茶在“无负担”的原基础上再做延展。3月,三得利饮料推出新品——麦茶,将“草本”和“无糖”两大健康;茶千言怀菊花茶以菊花这一食材为基,集合罗汉果、茉莉花、乌龙茶等制作而成,主打药食同源概念,更好的满足了消费者对健康品质的要求。

△茶千言怀菊花茶(图片来源:茶千言)

从目前的无糖茶市场布局情况来看,多个茶饮品牌在终端市场百花齐放。市场竞争持续激烈,饮茶解渴等细分场景趋于饱和。在此背景下,国际化、平价化等多种新趋势接连涌现。为从市场脱颖而出,占据较大份额,多个无糖茶品牌选择走差异化发展路线,打出品牌特色。无糖茶市场将高速增长,未来可期。

来源:说茶ShowCha,信息贵在分享,如涉及版权问题请联系删除

如果你经常逛超市、光顾便利店,可能就会发现,零售饮料柜里的天下变了。

曾被康师傅冰红茶、统一阿萨姆奶茶统治的“甜蜜”时代正在远去,如今占据饮料柜黄金位置的,是频繁上新的无糖茶。

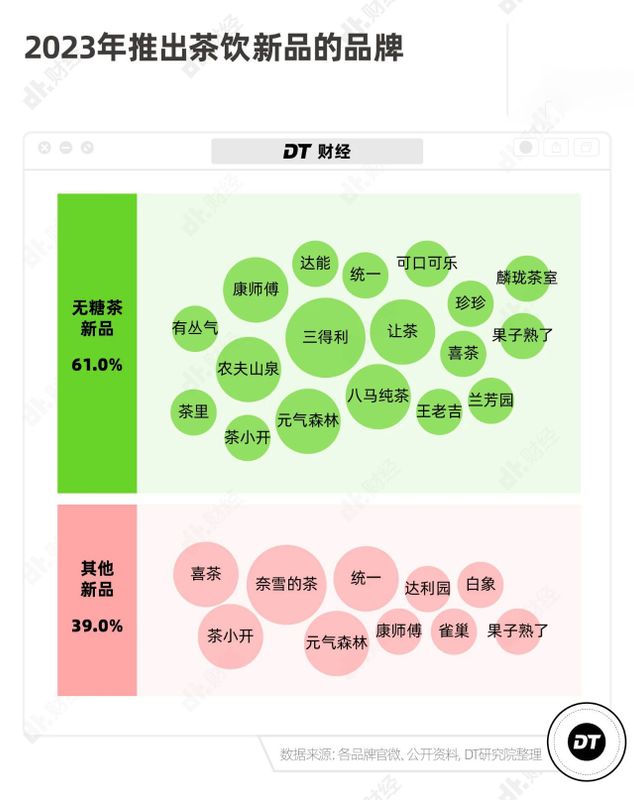

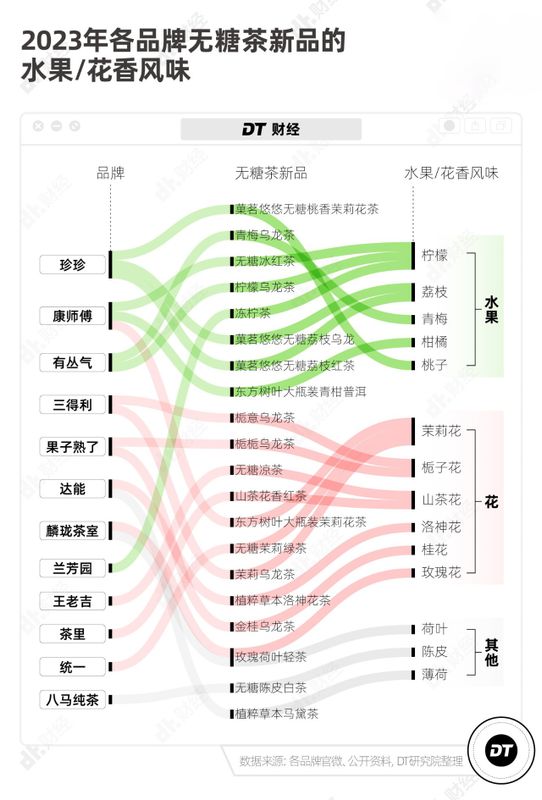

DT财经统计了2023年41款茶饮料新品,发现其中无糖茶的创新超过6成(总计有18个品牌推出25款无糖茶新品、36种口味)。不仅是三得利、康师傅、农夫山泉这些传统茶饮品牌在无糖茶上下足了功夫,其他品牌也开始在无糖茶上发力:

今年3月,凉茶品牌王老吉推出无糖凉茶新品山茶花风味;可口可乐也用两款全新口味的无糖茶开启春天——淳茶舍冷萃系列上新茉莉花茶和武夷大红袍;5月初,喜茶推瓶装无糖茶——空茶系列玄米大麦植物饮料……

无糖茶走红已经是个不争的事实。这次,我们从新品入手,看看2023年无糖茶的风往哪刮?

无糖茶频繁上新,从这4个方面卷

正如咖啡奶茶化的第一要义是改善咖啡的苦味,无糖茶新品的第一个特点就是用果味和花香来缓解纯茶的苦涩。

柠檬、荔枝、茉莉、栀子是比较常见的风味,此外一些无糖茶还会加入薄荷、荷叶等清新植物,比如麟珑茶室推出的“玫瑰荷叶轻茶”,就在瑰中融入荷叶的草本清香;达能的新品“植粹”草本花果茶味饮料,也使用了多种茶和花——马黛茶风味还添加了薄荷,洛神花风味还添加了接骨木莓、蓝莓。

他们的共同特点是清新、清爽,不会用味道强烈的水果或者过于浓郁的花香掩盖“茶”的本味。

一些无糖茶没有加入水果和花香,但通过改善工艺或者精选茶叶来还原茶本味,可口可乐的淳茶舍冷萃系列强调“冷萃工艺,低温慢沏”,新锐品牌“让茶”推出的高山绿茶,强调是“来自海拔1000米以上高山生态茶园,100%原液萃取”。

除了在味道上进行优化或创新,无糖茶在“无负担”也上了一个台阶:过去是0糖0脂肪0热量0香精0添加剂,2023年又多了一个——0咖啡因。

4月,喜茶上线了“空茶”系列玄米大麦饮,在瓶身包装上除了标明0糖0卡0脂之外,还多了一行:0咖啡因、不添加香精,可以全天饮用,“喝出一身空”。

无独有偶,元气森林也上新了一款含有大麦的“麦茶”,它的配料表只有6种成分:水、煎焙大麦、焙烤玉米、烘焙荞麦、维生素C及碳酸氢钠(小苏打),除了强调0咖啡因、晚间也能喝,麦茶还打出了一个“替水喝”的卖点,并把单瓶规格升到了600ml。

同时变大的还有农夫山泉和三得利:东方树叶推出900ml装的青柑普洱和茉莉花茶,三得利推出了1.25L的茉莉乌龙茶。

总的来看,无糖茶新品的4个特点可以概括为:清爽不苦涩、还原茶本味、解渴无负担、大瓶装畅饮。

无糖茶的火,是糖和健康深度捆绑的结果

无糖茶其实并不是什么新鲜事物。

1997年日本无糖茶品牌三得利就进入了中国市场,这款在日本卖爆了的健康饮料,却在中国因为“清汤寡水”“没啥好喝的”铩羽而归。

2004年,统一旗下品牌“茶里王”进入大陆市场,在那个被冰红茶、绿茶、茉莉蜜茶统治的即饮茶时代,它打出了“口感像现泡”“天然无糖”的理念,但仅仅7年后,茶里王就从大陆市场退出。

也是同一年,农夫山泉推出了东方树叶,一度因为灾难的口感被评为世上最难喝的饮料之一。

此后多年,无糖茶市场一片死寂。

2017年是一个分界点。这一年之后品牌不约而同地发力无糖茶:2017年,元气森林推出产品“燃茶”;2018年可口可乐推出“淳茶舍”,小米有品推出平仄茶,娃哈哈推出“安化黑茶”和“一茶”;2019年,统一推出“传沏冷萃单丛茶”,怡宝推出“咗味茶事”……

无糖茶的市场体量不大,但增长迅猛。

根据亿欧智库《2023中国无糖茶饮行业白皮书》,2018年无糖茶饮料的线上销售还只有4679.5万元,到2022年这个数字大概翻了10倍。

这当中到底发生了什么?

跳出无糖茶这个小圈子,一个重要的观念转变是——健康开始和糖挂钩。

最先是世界范围内的“反糖运动”。

2009年,加州大学儿科内分泌学教授Robert Lustig打响了“反糖运动”第一枪:他发表了名为《糖:残酷的真相》的演讲,告诉人们糖是如何危害健康的。

2016年,美国医学会杂志杂志爆出了糖的更大丑闻:“糖业协会曾在1965年高额贿赂哈佛研究员,让其帮写科学研究软文,证明糖是安全健康的,并将诱发心脑血管疾病的锅嫁祸给饱和脂肪和胆固醇。”

糖,从甜蜜的快乐变成危害健康的罪恶。

在糖与健康紧密挂钩的同时,越来越多的研究和统计数据也在提醒中国人“身体不健康”:

2016年,医学杂志《柳叶刀》发表的关于全球成年人体重调查的报告显示,中国超过美国,成为全球肥胖人数最多的国家,肥胖人口近9000万;2021年,《美国医学会杂志》显示中国成人糖尿病总数已居世界各国之首,高达1.4亿……

2019年开始的疫情,让健康变得越来越重要了:

2022年DT研究院曾发起一项“疫情改变了什么”小调研,询问大家与疫情之前相比什么变得更重要了?60.8%的人选择了“健康”,排名第一。

在反糖运动和健康化趋势的背景之下,高糖饮料开始减糖。

可乐是最被诟病的饮料之一。

《盐糖脂:食品巨头是如何操纵我们的》一书这样写道:“美国人对汽水的喜爱程度,已经从热爱达到了过度依赖。而营养学家几乎一致认为,每当人们讨论到肥胖病时,汽水是超市销售的6万种产品中引起肥胖病的最严重、最直接的因素。”

在2016年糖的丑闻之后,可口可乐对应做出了减糖策略——“在2017到2019的三年间,可口可乐共对885款产品进行了配方调整,平均每年调整配方近300个,而在此之前的2016年,可口可乐仅有80个配方进行了改变。”

随后,无糖饮料迎来爆发。

2020年天猫618,以“无糖气泡水”出名的元气森林,超过可口可乐成为水饮品类榜单第一名。

无糖主义席卷而来,从碳酸饮料到气泡水,现在,轮到了茶。

但无糖茶替代的不是有糖饮料,更可能是矿泉水

无糖茶、无糖饮料在爆发的同时,含糖的奶茶、可乐并没有衰落。

2023年含糖饮料仍在上新,只不过在集体降糖,试图为人们提供“更健康的甜蜜”:雀巢的“茶萃”用的广告语是“低糖真果汁”,喜茶的“轻果茶”说自己“轻糖轻口感”,元气森林最新推出了微甜绿茶,名字就能看出来,是低糖、微甜……

对甜的渴望仍然有处可寻。那无糖茶呢?

它替代的可能更多是饮用水,而不是含糖饮料。

今年4月,康师傅推出纯萃零糖高山乌龙茶,它提出了一个词“水替”,意思是这款饮品甘醇解渴,可以当成饮用水的替代。

亿欧智库《2023中国无糖茶饮行业白皮书》显示,消费者对无糖茶的口味诉求TOP3都指向了“茶味”,他们最希望无糖茶改进的地方是有明显苦涩味道,其次是“其他味道盖过了茶的味道”。

也就是说,在口感上,无糖茶负责清爽回甘有茶味,和含糖即饮茶的酸甜、刺激、快乐是两种完全不同的体验。

而从饮用场景来看,无糖茶更像是“可以日常喝的、有味道的饮用水”。

事实上,2020年左右就有“年轻人喝茶”的趋势,不是用茶叶、热水慢慢沏,而是有茶味且更方便的冷泡茶——《2020天猫茶行业消费趋势报告》显示,冷泡茶在2020年的增速是整体茶品类增速的近10倍,其中大部分订单都出自90后和95后之手。

到了近两年,比起冷泡茶,瓶装无糖茶在方便性上更进一步,口渴时去便利店买一瓶无糖茶当水喝成了许多年轻人的习惯。

95后@小美告诉DT财经,自己和身边的同事都喜欢去便利店买无糖茶,“主要是为了逃避喝没有味道的水,因为光喝水很无聊。”

价格也是一个能让人们在消费时迅速作出决策的因素。2022年至今,怡宝、农夫山泉等饮用水品牌相继涨价,1元水逐渐消失,3元成了包装饮用水的常见价位,而无糖茶的价格通常是4-7元,在部分便利店,无糖茶还有“加两元可以再拿一瓶”的活动,换算下来和矿泉水的价格相差并不算大。

除了便利店里的零售,在更大型一点的超市里和线上,相当一部分人正在成箱购买无糖茶。无糖茶重度饮用爱好者@陆有道就习惯“囤”三得利,“一箱15瓶500ml装,57块钱,合着一瓶不到4块,每天两瓶,一箱也不怎么禁喝。”

(题图来源:全家FamilyMart)

来源:DT财经

如涉及版权问题请联系删除

2023年已经过半,今年最火的饮料品类,当属无糖茶,纳食发现,不仅是三得利、康师傅、农夫山泉这些传统茶饮品牌在无糖茶上下足了功夫,其他品牌也开始在无糖茶上发力:

今年3月,凉茶品牌王老吉推出无糖凉茶新品山茶花风味;可口可乐也用两款全新口味的无糖茶开启春天——淳茶舍冷萃系列上新茉莉花茶和武夷大红袍;5月初,喜茶推瓶装无糖茶——空茶系列玄米大麦植物饮料;进入6月,无糖茶推新愈加频繁:银鹭、迎驾山泉、喜茶、青岛啤酒等纷纷推出无糖茶饮料......

从品牌推新来看,无糖茶这股风仍是刮得格外得猛,同时随着国内市场火热、消费者认知不断提升,国内的无糖茶品类已然加速内卷。

无糖茶市场持续推新,卷出了哪些方向?

纵观国内如今的无糖茶市场格局,几乎已经由东方树叶作为老牌传统无糖茶产品“领跑市场”,日产无糖茶饮持续发力,新锐无糖茶饮品牌“崭露头角”构成。其中,作为后入局者想在市场分一杯羹的品牌们也纷纷开始卷口味、卷原料、卷口味、卷包装、卷成分。

口味卷

在无糖茶1.0阶段时,无糖茶一直因为口味苦涩、难喝一直受到消费者的诟病,时至今日,即使更关注健康的当下,消费者对于“健康”和“好喝”仍是“既要也要”。亿欧智库发布的《2023中国无糖茶饮行业白皮书》的调研数据显示,近半年频繁购买无糖茶的用户中,70.8%用户认同“茶味清新有回甘”是重要的口味诉求,64.4%用户认同“口感清爽不苦涩”更能促进持续购买。消费者更偏爱茶味清甜、口感清爽不苦涩的无糖茶产品。对于此,品牌们在这方面纷纷下足了功夫,使用果味和花香来缓解纯茶的苦涩。

比如麟珑茶室推出的“玫瑰荷叶轻茶”,融入荷叶的草本清香;达能的新品“植粹”草本花果茶味饮料,也使用了多种茶和花——马黛茶风味还添加了薄荷,洛神花风味还添加了接骨木莓、蓝莓。通过清新、清爽,味道不强烈的水果、花香等在一定程度上改善口味上的苦涩还不会掩盖“茶”的本味。

工艺卷

除了在无糖茶中加入水果和花香外,品牌通过改善工艺或者精选茶叶来还原茶本味。比如,可口可乐的淳茶舍冷萃系列强调“冷萃工艺,低温慢沏”,“让茶”推出的高山绿茶,强调是“来自海拔1000米以上高山生态茶园,100%原液萃取”。

成分卷

无糖茶主打卖点就是“健康”,在这一方面无糖茶品牌们也是“卷之又卷”:一方面,过去无糖茶宣传的是0糖0脂肪0热量0香精0添加剂,2023年的无糖茶新品们又多了一个0咖啡因。今年4月,喜茶上线了“空茶”系列玄米大麦饮,在瓶身包装上除了标明0糖0卡0脂之外,还多了一行0咖啡因、不添加香精,并喊出“喝出一身空”的口号。

另一方面,配料便变得更加“干净”。比如,元气森林上新一款含有大麦的“麦茶”,它的配料表只有6种成分:水、煎焙大麦、焙烤玉米、烘焙荞麦、维生素C及碳酸氢钠(小苏打)。

虽然新品牌们卷口味、卷工艺、卷成分,但这都是传统茶饮巨头们已经玩剩下的套路,现在巨头们开始解锁无糖茶饮料的居家生活、家庭聚饮等消费场景。比如,东方树叶推出900ml装的青柑普洱和茉莉花茶,三得利推出了1.25L的茉莉乌龙茶。

从目前来看,各种卷的无糖茶市场已经完全“沸腾”了起来,但新老巨头交手谁更胜一筹呢?

新老品牌交战,谁能笑到最后?

随着新消费趋势倡导的健康化逐渐渗入人心,国内消费者们越来越偏爱无糖茶饮。受健康意识驱动,我国无糖茶饮料零售额持续快速增长,2020年正式迈入50亿大关。《2021中国无糖饮料市场趋势洞察报告》预计,2025年无糖饮料市场规模将增至227.4亿元,5年内或实现翻两番。

在广阔的市场前景之下,谁能笑到最后?讨论这个问题之前,不妨先看一下气泡水市场。

自从元气森林带火气泡水品类后,许多品牌也纷纷抓住机会推出自己的气泡水品牌或产品,但后来者想要超越元气森林,一个字:难!有两点原因:一是没抢到先机,二是没有理念上突破,饮料老牌入局气泡水依然在强调“0糖0脂0卡”的理念,很难刷新消费者的认知。

同样地,目前大大小小品牌都在无糖茶市场加速跑马圈地,无糖茶赛道竞争会越来越激烈。而在无糖茶市场争霸赛中,东方树叶和三得利在市场早已占尽先机,消费者心智中二者也是无糖茶的代表,想要撼动二者的地位难上加难。新品牌想要在市场占有一席之地,不能一味地跟随和模仿,否则只能成为市场竞争中的“炮灰”。

来源: 纳食

如涉及版权问题请联系删除