与今年8月和去年同期相比,2020年9月各茶类线上销售额如何变化?

今天的文章,从阿里系电商平台(淘宝、天猫商城、天猫国际和全球购)的茶叶行业销售情况来聊聊。

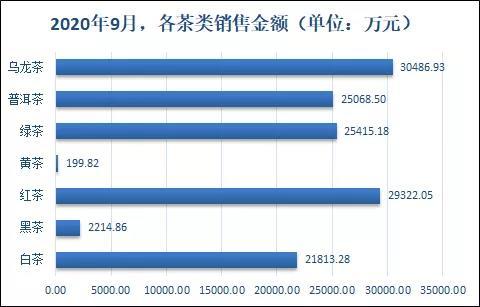

2020年9月,各茶类(白茶、黑茶(不含普洱)、普洱茶、红茶、黄茶、绿茶和乌龙茶)在阿里系电商平台累计销售金额为134520.62万元,环比2020年8月各茶类销售金额97276.78万元,增加37243.84万元,增加比例为38.29%。

2020年9月,销售金额最多的茶类是乌龙茶,达到30486.93万元,占9月总额百分比为22.66%。其环比2020年8月增加48.16%,同比2019年9月增加21.71%。

其中,乌龙茶类9月销售金额前三位:铁观音12140.90万元,大红袍11176.57万元,凤凰单丛3378.76万元。

余下各茶类按销售金额排序从大到小依次为:红茶、绿茶、普洱茶、白茶、黑茶和黄茶。

红茶类9月销售金额为29322.05万元,占9月总额百分比为21.80%。其环比2020年8月增加62.82%,同比2019年9月增加49.77%。

其中,红茶类9月销售金额前三位:金骏眉16071.27万元,其他红茶5398.10万元,正山小种4234.22万元。

绿茶类9月销售金额为25415.18万元,占9月总额百分比为18.89%。其环比2020年8月增加30.72%,同比2019年9月增加51.11%。

其中,绿茶类9月销售金额前三位:其它绿茶6575.18万元,西湖龙井4588.08万元,大佛龙井4205.55万元。

普洱茶9月销售金额为25068.50万元,上月处于各茶类销售额首位,9月排行有所下滑,占9月总额百分比为18.64%。其环比2020年8月增加13.86%,同比2019年9月增加16.93%。

注:9月,阿里系电商平台各茶类销售情况

白茶类9月销售金额为21813.28万元,占9月总额百分比为16.22%。其环比2020年8月增加43.60%,同比2019年9月增加459.58%。

其中,9月白茶销售金额前三位:白牡丹15987.71万元,寿眉2263.43万元,白毫银针2202.19万元。

黑茶类9月销售金额为2214.86万元,占9月总额百分比为1.65%。其环比2020年8月增加18.78%,同比2019年9月增加11.82%。

其中,9月黑茶销售金额前三位:安化黑茶1221.01万元,六堡茶602.47万元,其他黑茶391.37万元。

黄茶类9月销售金额为199.82万元,占9月总额百分比为0.15%。因为黄茶销售额占总体权重较小,并未单独列出主要黄茶销售额。其环比2020年8月增加13.83%,同比2019年9月增加37.52%。

小结

从各茶类销售金额来看,乌龙茶>红茶>绿茶>普洱茶>白茶>黑茶>黄茶。

从各茶类环比数据增长来看,红茶>乌龙茶>白茶>绿茶>黑茶>普洱茶>黄茶。

从各茶类同比数据增长来看,白茶>绿茶>红茶>黄茶>乌龙茶>普洱茶>黑茶。

注:9月茶叶销售金额,以及环比和同比变化

综上数据,不论是环比今年8月,还是相较于去年同期(2019年9月),各茶类在2020年9月销售金额都出现明显增长。

当前,茶叶总体消费市场不确定因素较多,但茶叶线上市场份额一定会有所增加。

茶叶经营者想要寻找市场增量,可以选择在线上发力。当然,线上除了阿里系电商平台之外,还有内容电商、社交电商等渠道,选择适合自己的渠道也较为重要。

你如何看待茶叶线上市场?

免责声明:本文数据源自于公开第三方电子商务数据分析平台,内容仅供参考。

注:本文有参考网络公开资料。

欢迎关注本文账号,后续查看更多精彩文章。

2016年11月11日,某以科普为主要方向的著名公众号在晚七点多发布了一条以《听说有人想剁手?截肢手术刀的选择要点》为标题的稿件。 之所以用如此多前言引入,其实是为了平复各位看官的情绪,毕竟在2016年的双十一剁手节里,淘宝加天猫的总体销售额达到1207亿元,而去年则只有912亿元。客观地说,我们很难在这个数据里看到市场艰难。

之所以用如此多前言引入,其实是为了平复各位看官的情绪,毕竟在2016年的双十一剁手节里,淘宝加天猫的总体销售额达到1207亿元,而去年则只有912亿元。客观地说,我们很难在这个数据里看到市场艰难。 当然,类目还是在观看这篇东西的你们所关注的行业——茶业。我倒是想写性用品行业数据,但咱们不是不懂吗?从2016年淘宝双十一整体数据进行分析,然后再把2015、2016两年的数据进行纵向比较来看,我们可以看到,不论是品牌排行,单品销量排行,每年都会有新势力(品牌)加入各类排行TOP10。他们有些是传统的基于线下的茶品牌,也有依托于电商而促成的纯电商茶叶品牌。然而他们在这个已有9年时间的,能够代表传统比价型电商晴雨表的双十一大战中,往往扮演的只是过客的角色,难以连续出现在每年的TOP10榜单中。2015年双十一,我们通过数据看到很多传统的基于线下的茶品牌开始占领双十一的TOP10,我们曾得出了一个观点,认为传统的线下茶品牌将对纯电商品牌造成冲击。而今年再看,TOP10的榜单并没有出现传统线下茶品牌进一步吞噬纯电商茶品牌的迹象,更多的是平分秋色。于是我们可以得到结论: 1.比价电商红利真的到了尽头,你大爷还是你大爷! 2014-2016年,每年熟悉的名字还是那么几个:中闽弘泰、大益、艺福堂、茶马世家、卢正浩、西湖牌、徽六等等。不光品牌,茶类同样有这个趋势,乌龙永远都是铁观音唱主角,红茶永远都是桐木关正山小种金骏眉,普洱永远是熟茶,绿茶永远是西湖龙井。这说明,不论是品牌还是细分茶类,享受到比价电商的红利那些品牌或茶类,已经牢牢站住了其本身的地位,这一地位,很难撼动。换句话说,更多的没有出现的,牛逼的茶企,茶品牌,如果还妄想着通过某一年在双十一搞个大事情,大销量来为自己进军电商铺路,对不起,几乎是死路了。2.消费者更关心茶,淘宝茶叶店铺通过生死关!消费者对于各大茶类的浏览、关注、搜索,都呈大幅上升趋势,这当然是中国茶饮文化的一个利好趋势。而数据显示的另外一个好消息是,被浏览卖家数与成交店铺数的数据呈下滑趋势,这在一定程度上说明,中国茶饮文化的推广与普及对于消费者来说,有着更为积极的效果,消费者会更加集中于更为专注做茶的网络茶叶店铺,促使茶叶电商行业的优胜劣汰,促进行业的自我净化,使得更为专注的茶人,能为消费者提供更为优质的产品及服务。3.品牌典范更为出色,线下品牌真心回馈! 西湖龙井作为中国十大名茶之首,影响力从线下延伸到了线上;同时品类标准明确(产区细分;采摘时间从明前、清明、雨前;等级从特级、一级、二级到三级;口感从甘醇、甘鲜到甘爽;包装从传统纸包到罐装标识清晰)。西湖牌、艺福堂、卢正浩把传统名茶的电商销售体系做得很成功,话术专业,电商语言转化经典。堪称双十一的品牌典范。而八马、竹叶青和正山堂是典型在消费品牌红利,他们线下粉丝众多,大家都等到双十一大促时囤积品牌当家的高价单品,这也说明这几个品牌是在双11用降价不降质量的产品,真心回馈消费者。 接下来我们对各项指数进行分析并呈现给各位。

当然,类目还是在观看这篇东西的你们所关注的行业——茶业。我倒是想写性用品行业数据,但咱们不是不懂吗?从2016年淘宝双十一整体数据进行分析,然后再把2015、2016两年的数据进行纵向比较来看,我们可以看到,不论是品牌排行,单品销量排行,每年都会有新势力(品牌)加入各类排行TOP10。他们有些是传统的基于线下的茶品牌,也有依托于电商而促成的纯电商茶叶品牌。然而他们在这个已有9年时间的,能够代表传统比价型电商晴雨表的双十一大战中,往往扮演的只是过客的角色,难以连续出现在每年的TOP10榜单中。2015年双十一,我们通过数据看到很多传统的基于线下的茶品牌开始占领双十一的TOP10,我们曾得出了一个观点,认为传统的线下茶品牌将对纯电商品牌造成冲击。而今年再看,TOP10的榜单并没有出现传统线下茶品牌进一步吞噬纯电商茶品牌的迹象,更多的是平分秋色。于是我们可以得到结论: 1.比价电商红利真的到了尽头,你大爷还是你大爷! 2014-2016年,每年熟悉的名字还是那么几个:中闽弘泰、大益、艺福堂、茶马世家、卢正浩、西湖牌、徽六等等。不光品牌,茶类同样有这个趋势,乌龙永远都是铁观音唱主角,红茶永远都是桐木关正山小种金骏眉,普洱永远是熟茶,绿茶永远是西湖龙井。这说明,不论是品牌还是细分茶类,享受到比价电商的红利那些品牌或茶类,已经牢牢站住了其本身的地位,这一地位,很难撼动。换句话说,更多的没有出现的,牛逼的茶企,茶品牌,如果还妄想着通过某一年在双十一搞个大事情,大销量来为自己进军电商铺路,对不起,几乎是死路了。2.消费者更关心茶,淘宝茶叶店铺通过生死关!消费者对于各大茶类的浏览、关注、搜索,都呈大幅上升趋势,这当然是中国茶饮文化的一个利好趋势。而数据显示的另外一个好消息是,被浏览卖家数与成交店铺数的数据呈下滑趋势,这在一定程度上说明,中国茶饮文化的推广与普及对于消费者来说,有着更为积极的效果,消费者会更加集中于更为专注做茶的网络茶叶店铺,促使茶叶电商行业的优胜劣汰,促进行业的自我净化,使得更为专注的茶人,能为消费者提供更为优质的产品及服务。3.品牌典范更为出色,线下品牌真心回馈! 西湖龙井作为中国十大名茶之首,影响力从线下延伸到了线上;同时品类标准明确(产区细分;采摘时间从明前、清明、雨前;等级从特级、一级、二级到三级;口感从甘醇、甘鲜到甘爽;包装从传统纸包到罐装标识清晰)。西湖牌、艺福堂、卢正浩把传统名茶的电商销售体系做得很成功,话术专业,电商语言转化经典。堪称双十一的品牌典范。而八马、竹叶青和正山堂是典型在消费品牌红利,他们线下粉丝众多,大家都等到双十一大促时囤积品牌当家的高价单品,这也说明这几个品牌是在双11用降价不降质量的产品,真心回馈消费者。 接下来我们对各项指数进行分析并呈现给各位。 双十一当日交易数据:店铺消失一半,移动端占比上升12%

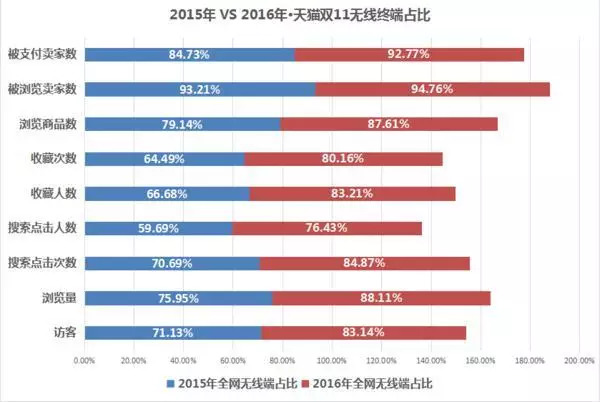

双十一当日交易数据:店铺消失一半,移动端占比上升12%  首先,在这里我们必须要说明的是我们没有最完整的2016年淘宝茶叶销售总体数据,这是因为在淘宝的官方数据工具数据参谋中并未有呈现,不过在总体数据中,有些数据是值得我们去研究的,其一为2016年双十一茶叶类目的总体访客数为4614619人,而2015年这个数据为4288768人,在百分比上来说,有7.6%的增幅。

首先,在这里我们必须要说明的是我们没有最完整的2016年淘宝茶叶销售总体数据,这是因为在淘宝的官方数据工具数据参谋中并未有呈现,不过在总体数据中,有些数据是值得我们去研究的,其一为2016年双十一茶叶类目的总体访客数为4614619人,而2015年这个数据为4288768人,在百分比上来说,有7.6%的增幅。 而另一个数据则来自于移动端占比,在2015年里,这个数据为71.1%左右,原本就是一个让人瞠目结舌的数据了,而在2016年的双十一,这个数字竟然达到了83.1%,比去年增加了12%。这足以说明在未来的时间里,手机或者其他移动端将会占据销售渠道中的最主流。而对于商家而言,得手机者得天下这句话终于有了最好的注解。

而另一个数据则来自于移动端占比,在2015年里,这个数据为71.1%左右,原本就是一个让人瞠目结舌的数据了,而在2016年的双十一,这个数字竟然达到了83.1%,比去年增加了12%。这足以说明在未来的时间里,手机或者其他移动端将会占据销售渠道中的最主流。而对于商家而言,得手机者得天下这句话终于有了最好的注解。 其次,在2016年双十一数据中比较有意思的一个数据是店铺数量。在2015年的双十一里,我们可以看到,总体店铺数量为222981个,而在2016年的双十一,这个数据却变为了110256。这个接近一半的数量的锐减,说明在2015到2016年期间,茶叶电商的优胜劣汰逐渐地呈现出来——在几年前可以免费获得的流量红利,现在已经消失殆尽,现在的店铺要获得流量,就必须通过真金白银去购买。大量的茶叶电商已经无法生存。在这个数据中看来,消失的店铺达到近了50%。与之对应的,则是访客数量的增加,这意味着茶叶电商的第一轮洗牌接近结束。而对于生存下来的店铺而言,则显然会活得更好——比之前更多的用户进入到之前一半数量的店铺当中,这个算术题我想谁都能算得出来。而且在这个表格中,我们可以看到,2016年双十一茶叶类目的浏览量为37812291次,与2015年的25220818次相比较,显然增加的不是一点点。这足以说明消费者对于茶叶的兴趣及需求比之前要高得多。茶类交易金额占比2016VS2015:普洱再创新高,乌龙下降4.5%

其次,在2016年双十一数据中比较有意思的一个数据是店铺数量。在2015年的双十一里,我们可以看到,总体店铺数量为222981个,而在2016年的双十一,这个数据却变为了110256。这个接近一半的数量的锐减,说明在2015到2016年期间,茶叶电商的优胜劣汰逐渐地呈现出来——在几年前可以免费获得的流量红利,现在已经消失殆尽,现在的店铺要获得流量,就必须通过真金白银去购买。大量的茶叶电商已经无法生存。在这个数据中看来,消失的店铺达到近了50%。与之对应的,则是访客数量的增加,这意味着茶叶电商的第一轮洗牌接近结束。而对于生存下来的店铺而言,则显然会活得更好——比之前更多的用户进入到之前一半数量的店铺当中,这个算术题我想谁都能算得出来。而且在这个表格中,我们可以看到,2016年双十一茶叶类目的浏览量为37812291次,与2015年的25220818次相比较,显然增加的不是一点点。这足以说明消费者对于茶叶的兴趣及需求比之前要高得多。茶类交易金额占比2016VS2015:普洱再创新高,乌龙下降4.5%

对于普洱茶的经营者来说,上面这个比例图很显然是利好的消息,在2015年双十一的普洱茶销售金额占茶类销售总额第一的27.22%之后,2016年双十一的普洱茶销售金额占比又创新高,为31.41%,而去年的占比第二位的乌龙茶今年虽然还是第二名,却从21.37%下降到了16.96%,仅仅比红茶多出0.9%个百分点。而其他茶类则显得比较无惊无险,与去年的数据比较起来,涨跌幅都不算太大。茶类交易数据2016VS 2015:关注度大幅上升,成交茶叶店铺数减少

对于普洱茶的经营者来说,上面这个比例图很显然是利好的消息,在2015年双十一的普洱茶销售金额占茶类销售总额第一的27.22%之后,2016年双十一的普洱茶销售金额占比又创新高,为31.41%,而去年的占比第二位的乌龙茶今年虽然还是第二名,却从21.37%下降到了16.96%,仅仅比红茶多出0.9%个百分点。而其他茶类则显得比较无惊无险,与去年的数据比较起来,涨跌幅都不算太大。茶类交易数据2016VS 2015:关注度大幅上升,成交茶叶店铺数减少  对比2016年茶类交易数据和2015年茶类交易数据,我们可以发现,普洱茶和白茶的客单价同比增长五十元左右,而黄茶的客单价同比增长了150元左右,其余茶类的客单价浮动不大。从浏览量的数据来看,各大茶类相较2015年数据增量都在百万级,而代用/花草茶这一类别的数据增量竟然达到了500万级,而稍显可怜的还是传统的弱势茶类黄茶,浏览量的增量仅有3万余。

对比2016年茶类交易数据和2015年茶类交易数据,我们可以发现,普洱茶和白茶的客单价同比增长五十元左右,而黄茶的客单价同比增长了150元左右,其余茶类的客单价浮动不大。从浏览量的数据来看,各大茶类相较2015年数据增量都在百万级,而代用/花草茶这一类别的数据增量竟然达到了500万级,而稍显可怜的还是传统的弱势茶类黄茶,浏览量的增量仅有3万余。

而再看访客数和搜索点击次数,数据增幅比例与浏览量成正比。而被浏览卖家数与成交店铺数的数据,则刚好与前面的浏览量,访客数以及搜索点击次数的增长成反比。综合以上数据比例变化,我们可以看出,消费者对于各大茶类的浏览、关注、搜索,都呈上升趋势,这当然是中国茶饮文化的一个利好趋势,但不得不说的是,数据增量特别大的仍然是代用花草茶类。而数据增量特别小的,也仍然是传统不那么受关注的黄茶茶类,这大概给茶文化推广传播者提了一个醒,我们需要多关注传统弱势茶类的推广与传播,同时我们也需要,关注消费者对于茶类消费类别的热点。

而再看访客数和搜索点击次数,数据增幅比例与浏览量成正比。而被浏览卖家数与成交店铺数的数据,则刚好与前面的浏览量,访客数以及搜索点击次数的增长成反比。综合以上数据比例变化,我们可以看出,消费者对于各大茶类的浏览、关注、搜索,都呈上升趋势,这当然是中国茶饮文化的一个利好趋势,但不得不说的是,数据增量特别大的仍然是代用花草茶类。而数据增量特别小的,也仍然是传统不那么受关注的黄茶茶类,这大概给茶文化推广传播者提了一个醒,我们需要多关注传统弱势茶类的推广与传播,同时我们也需要,关注消费者对于茶类消费类别的热点。 而综上数据显示的另外一个好消息是,被浏览卖家数与成交店铺数的数据呈下滑趋势,这说明中国茶饮文化的推广与普及对于消费者来说,有着更为明显的效果,消费者会更加集中于更为专注于做茶的网络茶叶店铺,促使茶叶电商行业的优胜劣汰,促进行业的自我净化,使得更为专注的茶叶品牌,能为消费者提供更为优质的产品服务。2016年茶叶类别销量排名TOP10:新晋黑马成异数,客单价高达2万元

而综上数据显示的另外一个好消息是,被浏览卖家数与成交店铺数的数据呈下滑趋势,这说明中国茶饮文化的推广与普及对于消费者来说,有着更为明显的效果,消费者会更加集中于更为专注于做茶的网络茶叶店铺,促使茶叶电商行业的优胜劣汰,促进行业的自我净化,使得更为专注的茶叶品牌,能为消费者提供更为优质的产品服务。2016年茶叶类别销量排名TOP10:新晋黑马成异数,客单价高达2万元  2016年茶叶类别销量排名TOP10,这个表格最值得注意的是,排行第二的石雨益昌号和排名第七的宇川。除了这两个新晋的品牌之外,大益、艺福堂、八马等其余几个品牌都是往年淘宝双十一销量排名TOP10常客。而这两家品牌属于今年新入TOP10的品牌,去年甚至都没进入TOP20。 从数据上看,石雨益昌号大概是今年淘宝双十一茶类销售的一个异数。因为从成交商品件数的数据我们可以看到,大益和艺福堂两个品牌的成交商品件数大概在20万左右。撇开这两家成交商品件数数量贡献大户外,其余TOP10品牌的成交商品件数,平均都在40000-70000左右。但在这张表上,排名第二的石雨益昌号的成交商品件数却仅仅只有5853,远远低于成交商品件数的平均值。或许从2016年茶叶类别销量排名TOP10的客单价,我们可以看出少许端倪。根据前面的数据显示,2016年双十一淘宝茶叶客单价均价在211.19元。而2016年茶叶类别销量排名前十的十个品牌客单价除去新晋品牌石雨益昌号和宇川,均价大概在300元左右徘徊,宇川的客单价以1241.84元高于平均水平,石雨益昌号的客单价更是高达22294.13元。石雨益昌号这样高的客单价,再以双十一五折狂欢的,购物环境中显得不是那么协调和自然。茶语网编辑打开了石雨益昌号旗舰店在天猫的页面,按照价格由高到低的排序发现这一家店内价格排行前五的,是三款冰岛和两款老班章,价格从3188元到4588元。都是常被茶界小白追捧的“高价山头茶”。 当然,我们希望这是消费者在双十一的时候,用低价购买高价名山头茶形成的客单价,而并不是像去年昆明某茶企那样一千多客单就实现了一千多万的销售额——将经销商进货放到电商渠道来进行,从而拉高自己品牌的双十一 表现,这对于消费市场来说,其实不过是掩耳盗铃。

2016年茶叶类别销量排名TOP10,这个表格最值得注意的是,排行第二的石雨益昌号和排名第七的宇川。除了这两个新晋的品牌之外,大益、艺福堂、八马等其余几个品牌都是往年淘宝双十一销量排名TOP10常客。而这两家品牌属于今年新入TOP10的品牌,去年甚至都没进入TOP20。 从数据上看,石雨益昌号大概是今年淘宝双十一茶类销售的一个异数。因为从成交商品件数的数据我们可以看到,大益和艺福堂两个品牌的成交商品件数大概在20万左右。撇开这两家成交商品件数数量贡献大户外,其余TOP10品牌的成交商品件数,平均都在40000-70000左右。但在这张表上,排名第二的石雨益昌号的成交商品件数却仅仅只有5853,远远低于成交商品件数的平均值。或许从2016年茶叶类别销量排名TOP10的客单价,我们可以看出少许端倪。根据前面的数据显示,2016年双十一淘宝茶叶客单价均价在211.19元。而2016年茶叶类别销量排名前十的十个品牌客单价除去新晋品牌石雨益昌号和宇川,均价大概在300元左右徘徊,宇川的客单价以1241.84元高于平均水平,石雨益昌号的客单价更是高达22294.13元。石雨益昌号这样高的客单价,再以双十一五折狂欢的,购物环境中显得不是那么协调和自然。茶语网编辑打开了石雨益昌号旗舰店在天猫的页面,按照价格由高到低的排序发现这一家店内价格排行前五的,是三款冰岛和两款老班章,价格从3188元到4588元。都是常被茶界小白追捧的“高价山头茶”。 当然,我们希望这是消费者在双十一的时候,用低价购买高价名山头茶形成的客单价,而并不是像去年昆明某茶企那样一千多客单就实现了一千多万的销售额——将经销商进货放到电商渠道来进行,从而拉高自己品牌的双十一 表现,这对于消费市场来说,其实不过是掩耳盗铃。 其余为2016各茶类销量排行TOP10(图)

其余为2016各茶类销量排行TOP10(图)

茶叶类别产品销售排行:呈多元化发展 全茶类对比一下去年纯茶类增加的现象,今年以花果茶、乌龙茶、红茶和绿茶为主,茶类呈多元化发展。从西湖龙井、安溪铁观音、金骏眉的排行榜可以看出,知名茶类对于消费者的影响依然很大。

茶叶类别产品销售排行:呈多元化发展 全茶类对比一下去年纯茶类增加的现象,今年以花果茶、乌龙茶、红茶和绿茶为主,茶类呈多元化发展。从西湖龙井、安溪铁观音、金骏眉的排行榜可以看出,知名茶类对于消费者的影响依然很大。 普洱茶普洱熟普依然占据排行榜全部,大益、新益号、龙润茶、茶马世家瓜分普洱茶宝贝排行榜。其中大益7572熟茶占据三席,而小青柑普洱茶成为今年普洱茶新热门品类。

普洱茶普洱熟普依然占据排行榜全部,大益、新益号、龙润茶、茶马世家瓜分普洱茶宝贝排行榜。其中大益7572熟茶占据三席,而小青柑普洱茶成为今年普洱茶新热门品类。 乌龙茶乌龙茶类目里,满屏都是铁观音,岩茶、单丛和台湾乌龙,你们要振作啊!

乌龙茶乌龙茶类目里,满屏都是铁观音,岩茶、单丛和台湾乌龙,你们要振作啊! 红茶立顿从去年的第8位跃居今年最大赢家。从今年的数据看来,金骏眉的热度不减占据4席,而正山小种也不示弱,占据了3席。

红茶立顿从去年的第8位跃居今年最大赢家。从今年的数据看来,金骏眉的热度不减占据4席,而正山小种也不示弱,占据了3席。 绿茶从今年数据看出,西湖龙井作为中国十大名茶之首,影响力从线下延伸到了线上;同时品类标准明确(产区细分;采摘时间从明前、清明、雨前;等级从特级、一级、二级到三级;口感从甘醇、甘鲜到甘爽;包装从传统纸包到罐装标识清晰)。西湖牌、艺福堂、卢正浩等品牌把传统名茶的电商销售体系做得很成功,话术专业,电商语言转化经典。堪称双十一的品牌典范。

绿茶从今年数据看出,西湖龙井作为中国十大名茶之首,影响力从线下延伸到了线上;同时品类标准明确(产区细分;采摘时间从明前、清明、雨前;等级从特级、一级、二级到三级;口感从甘醇、甘鲜到甘爽;包装从传统纸包到罐装标识清晰)。西湖牌、艺福堂、卢正浩等品牌把传统名茶的电商销售体系做得很成功,话术专业,电商语言转化经典。堪称双十一的品牌典范。 黑茶黑茶一改去年白沙溪、怡清源两个传统黑茶品牌茶企一分天下的格局,变成多个品牌竞争的态势。

黑茶黑茶一改去年白沙溪、怡清源两个传统黑茶品牌茶企一分天下的格局,变成多个品牌竞争的态势。 白茶白茶去年以散茶形式为主,而今年80%都为白茶饼形式销售。

白茶白茶去年以散茶形式为主,而今年80%都为白茶饼形式销售。 黄茶霍山黄芽一统天下,文成武德。这也间接说明了黄茶为啥始终是小品类了。

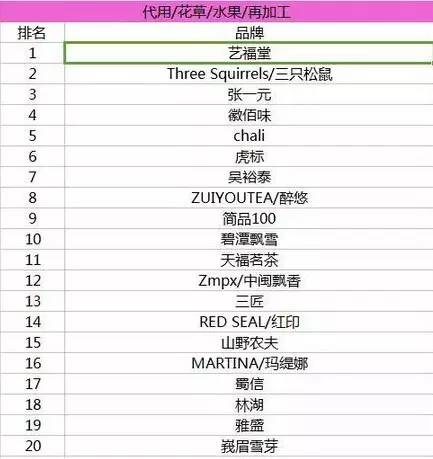

黄茶霍山黄芽一统天下,文成武德。这也间接说明了黄茶为啥始终是小品类了。 代用/花草/水果/再加工 在本类别中,艺福堂、三只松鼠、四月茶侬三分天下。本次数据统计只细分到茶类二级类目,而作为茶语较为关注的新晋组合型花茶品牌——ChaLi,虽未在代用/花草/水果/再加工这个二级类目中突进前十,但仍然夺得了组合型花茶排行第一,而且品牌获得茶叶店铺排行第16位,为传播中国时尚茶文化的小而美品牌赢得了关注。

代用/花草/水果/再加工 在本类别中,艺福堂、三只松鼠、四月茶侬三分天下。本次数据统计只细分到茶类二级类目,而作为茶语较为关注的新晋组合型花茶品牌——ChaLi,虽未在代用/花草/水果/再加工这个二级类目中突进前十,但仍然夺得了组合型花茶排行第一,而且品牌获得茶叶店铺排行第16位,为传播中国时尚茶文化的小而美品牌赢得了关注。 由此得出两个观点:第一, 流量红利时代正在过去,不管商家怎么努力,狂欢式的促销数据很难再产生大幅度提升或者本质的改变。以流量红利比价为基础的低价策略时代已经过去了。

由此得出两个观点:第一, 流量红利时代正在过去,不管商家怎么努力,狂欢式的促销数据很难再产生大幅度提升或者本质的改变。以流量红利比价为基础的低价策略时代已经过去了。

第二, 在目前的消费升级态势下,线下著名品牌线上流量大幅增加、有背书能力和品牌效应的优质茶叶商品,受内容驱动的购买行为,将成为下一轮的电商风口。而来源不明、无品牌背书或者纯低价逻辑的电商茶叶,将逐步丧失优质的爱茶人市场。 (文字来源:茶语网;数据来源:淘宝生意参谋 ) 出品:中华合作时报·茶周刊监制/赵光辉 本期编辑/炼晨电话:010-63744187投稿信箱:hzchazhoukan@163.com

出品:中华合作时报·茶周刊监制/赵光辉 本期编辑/炼晨电话:010-63744187投稿信箱:hzchazhoukan@163.com

【聚焦】新式茶饮界又来了“新人”?

【聚焦】双十一买茶,还可以来这里玩命“剁手”?

【姿势】一篇文章告诉你每天喝茶的最佳时间

轰轰烈烈的双十一电商狂欢节大幕已落下,今年的双十一,对比往年,可谓亮点纷呈——大益销售额夺冠、传统品牌大胜网络品牌、红茶圈内金骏眉集体撕X……

当然,对更多业内人士而言,作为电商销售最主要渠道的天猫和淘宝网,今年一共有多少人买了茶?哪些茶品牌?最受欢迎又是哪些茶卖疯了?也是最关注的事。

毋庸置疑,淘宝茶叶双十一的消费趋势,在很大程度上也能体现整个茶叶市场的消费趋势。今年双十一数据显示,2015年绝对称得上是传统品牌茶企的电商攻城战,传统知名品牌茶企大益一举超越艺福堂、思普等“网红”品牌,勇夺2015淘宝双十一全茶类销售冠军。要知道去年双十一,大益仅仅位列第五。

不仅如此,全网销售排名前20的品牌茶企中,传统品牌茶企占据的席位从去年的6席增长至今年的11席,超过半壁江山,已然超过线上起家的纯电商品牌。

由此可见,传统品牌茶企打响的这场电商攻城战,在2015年已成果初显,效果喜人。可以预见的是,接下来的几年,传统品牌茶企将有可能改变整个茶叶电商的格局。

其他重要信息及具体数据,请继续往下仔细阅读!

(本文数据皆来源于淘宝官方数据软件数据魔方及生意参谋)

▎品牌排名:大益全网第一全茶类Top20中传统品牌茶企占据11席

1.全茶类排名

2.普洱类品牌排名

3.乌龙茶类品牌排名

4.红茶类品牌排名

5.绿茶类品牌排名

6.代用/花草/水果/再加工

7.黑茶类

8.白茶类

9.黄茶类

▎品牌分析:对比2015&2014,传统品牌VS网红品牌

(仅以最具代表性的大益&艺福堂为例)

2015年数据

2014年数据

对比两年数据,可以看到,“网红“代表的艺福堂,成交人数和成交金额都不增反降,而大益代表的传统品牌,无论成交人数和成交金额的增幅却依然保持稳健,且增幅明显。

可见,在传统品牌大量投入精力和战略在电商渠道之后,网红品牌的优势已经大不如前,且一直被赶超。

▎茶类占比:普洱、乌龙、红茶位列前三

▎单品销售排行:传统品牌茶企电商影响力日渐扩大

1.全茶类:已不再是花草茶的天下

2015年排行数据

2014年排行数据

2014年的全茶类的单品销售排行,几乎70%是花草茶的天下,而到了2015年,全茶类单品排行中,花草茶却仅占据1个席位,而纯茶类占比则陡然增加。

这是否意味着,对纯茶类的品饮人群基数在增加;又或者,消费纯茶类的人群,也已经在逐渐从传统购买渠道,转向电商渠道购买?

2.普洱类

大益在普洱类单品成交中前十名占据5席,成为了最大赢家。对比去年,大益只有2款,

3.乌龙类

从乌龙茶类数据可以看出,今年可谓传统品牌与“网红”品牌的一次正面交锋,而最大的赢家从去年的中闽弘泰变成了八马茶业。

中闽弘泰扎根天猫、淘宝多年,今年却表现平平,而乌龙茶传统茶企八马茶业则后来居上,在乌龙茶Top10中占据四席。由此可见,传统茶企的电商发展势头不可小觑。

4.红茶类

红茶类数据显示,这更像是一场金骏眉的战斗。到底是选根正苗红的金骏眉,还是更便宜的“金骏眉”,消费者用数据告诉我们,传统品牌茶企生产根正苗红的金骏眉才是不二之选。

而传统滇红凤牌经典58拿下红茶销售冠军,同样反映出传统品牌茶企发力电商的丰硕成果。

5.绿茶类

6.代用/花草/水果/再加工茶类

7.黑茶类

白沙溪和怡清源这两个传统黑茶品牌茶企,瓜分了黑茶类单品成交的top10。白沙溪独占7席。

8.白茶类

9.黄茶类

▎爆款分析:价格战不是唯一策略

大益2014普洱爆款

普洱茶7572熟茶云南七子饼357g单价:78元成交笔数:4897

大益2015普洱爆款

醇品普洱熟茶357g单价:47.6元成交商品数:11907

八马2014爆款

乌龙新茶礼盒装504g单价:88元成交商品数:3819

八马2015爆款

赛珍珠AAA250g单价:488元成交商品数:1851

单从打造爆款的方式来说,不同品牌的策略也会有不同,大益以单品低价策略来促成更多的成交,而八马则并不一味追求通过低单价、高销量策略,而是通过更加优质的产品选品,加上足够吸引的性价比策略,使得看似偏高的产品单价,也能促成高成交额。

▎消费者分析:浏览量较去年几近翻番

从卖家数量来看,2015年双十一当天,有337857位卖家,这个数字在2014年是171136位。卖家群增加了97.4%。

而新增的卖家到底由哪些人构成?从前面的品牌排名中,我们可以了解到,几乎都是由传统品牌茶企构成,而非类似于艺福堂这样自小就从互联网土壤中长大的“网红“。

这意味着,以前不在意电商渠道、或者专注传统渠道的经销商,在市场经济整体不景气的情况下,都开始不得不转战互联网电商渠道,他们的加入,让卖方市场呈现井喷式的激增,这当然也意味着更加残酷的竞争。

内容整理于大勐海