用茶叶或品牌的关键词去某度搜索,全是乱七八糟的广告,甚至有骗人的信息。所以有必要搞清楚国内主要的茶叶品种及品牌,以下品牌都可以在天猫找到旗舰店。

以上数据来自商务部网站,未开展线上销售的未列入。

六安瓜片公司创始年为公司成立年,雷允上是保健茶品牌,为非茶之茶,凉茶不列入,部分属于OTC。

以下推荐各省优秀品牌并简单解读或推荐一至两款产品,选择标准为至少获得过中国驰名商标、省级著名商标、省级名牌产品、省级老字号等荣誉(除老字号外2019年后统一取消)最少一项以上,并积极加入网上零售的(未上网经营的多为仅在市及市以下区域经营的,一般影响偏小),按省域产量顺序开始,部分省份品牌较少合并到地理相邻省份。

福建是我国茶叶市场化发展最早的省份之一,茶叶产量全国第一。既有天福和八马这样的新兴全国知名品牌,也是中茶公司两大旗舰品牌“蝴蝶”和“海堤”所有地。既是红茶和茉莉花茶发源地,也有大红袍和金骏眉等成功的创新品种。但一定程度上陷入恶性竞争、营销用力过猛的境地,“卖茶小妹”骗局对福建茶叶品牌也有误伤之势。

推荐:1、天福茗茶金骏眉礼盒系列,属送礼佳品,天福集团为台湾茶人李瑞河先生于1993年58岁时到祖国大陆再创业而成功的企业。

2、福州茶厂“中莉”牌茉莉花茶,属中华老字号,已有近百年历史,福州是茉莉花茶的发源地,“中莉”是代表。

云南茶企大部分以普洱为主,早些年炒作比较多,现已到品牌深耕的阶段,名牌较多,不只有大益,但同质化太严重,几乎都没有明显的标签,不妨可以试一下凤牌滇红。推荐:凤牌经典58系列。

湖北有悠久的种茶历史,河南是北方第一大产茶省,但近年来发展一般。

湖北青砖是知名边茶品种,川字牌是中华老字号品牌。

信阳产毛尖,也产信阳红,属红茶后起之秀,在北方市场占有较大的市场份额。信阳毛尖集团由原五云茶叶集团整合而来,当时曾引发争议。信阳还有一个品牌“九华山”产地位于固始县西九华山地区,因地名和安徽九华山容易混淆,因此未列入。

推荐:1、“萧氏”萧净尖系列,产自三峡库区,属绿茶中的精品。

2,、“文新”信阳红,也属红茶中的精品。

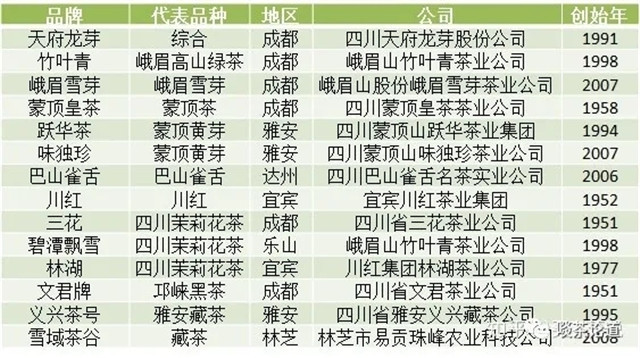

四川是一个重要产茶省份,成都饮茶文化全国知名。

西汉时期,蒙山茶祖师吴理真开始在蒙顶驯化栽种野生茶树,开始了人工种茶的历史。

“竹叶青”由陈毅元帅1964年视察四川时定名,如今也是市场化最成功的品牌之一。

西藏林芝同属西南茶区,产少量茶,市场少见,但网上亦有销售。

1,、三花1951系列茉莉花茶,属于老成都的味道。

2,、雪域茶谷属于天猫唯一能找到的西藏茶叶店,价格较高,可以尝试。

贵州茶园面积与云南相差无几,“都匀毛尖”由毛主席亲自命名,网上可以看到都匀毛尖的旗舰店,但属平台公司,推荐贵茶集团的“绿宝石”绿茶和“红宝石”红茶,是高原茶的代表作,采用欧盟标准生产,适合做口粮茶。

重庆也是一个适宜产茶的地区,但品牌宣传力度不够,推荐“云升牌”永川秀芽,属针形名茶代表作。

两省市特别是贵州在品牌打造上仍需努力,可推荐品牌相对较少。

湖南:

湖南安化是我国边销茶的重要产地,六大茶类除乌龙茶外湖南都有代表性品种,君山银针几乎是黄茶的代名词,宋祖英演唱的《古丈茶歌》流传甚广。产业发展与云南类似,安化黑茶一家独大,产量高但单价低,产业结构亟需调整。

推荐君山银针。

浙江是中国绿茶产量最高的地区,西湖龙井是中国十大历史名茶之一,几乎是绿茶的代名词。西湖龙井有四大品牌:狮峰牌、西湖牌、御牌、贡牌,均推荐购买,注意区分与“狮峰牌”名称十分相似的某品牌。“九曲红梅”是浙江唯一的红茶品种,浙茶集团的“天香”是代表品牌。

上海几乎不产茶,却是茶叶的流通和消费中心,有汪裕泰和黄山茶叶公司等知名老字号。

江苏大部分是平原,茶园面积较少,但依然有碧螺春和雨花茶等名茶。三万昌是中华老字号企业,是碧螺春的代表品牌。

安徽和江西是历史名茶的聚集区,中华老字号有“谢裕大、徽六、猴坑、宁红、狗牯脑”,祁门红茶市场竞争力强,九江“宁红”也曾是重要的出口红茶品种。

推荐:1、徽六牌六安瓜片,有多款口粮茶可选。

2、林生牌有机婺源绿茶,性价比高。

广东是我国茶叶重要的消费地区,潮汕工夫茶文化源远流长。21世纪初深圳曾产生过高端红茶品牌“红岁”,因营销过度如今几近消失。英红是红茶中历史悠久的品牌,英红九号是创新品种,推荐“清翠香”牌英红九号。

广西是茉莉花茶和边茶的重要产区,推荐中华老字号品牌“三鹤”的六堡茶,是一个很特别的边茶品种。

海南则是我国最南的茶区,推荐“椰仙”牌澄迈苦丁茶,属非茶之茶,有一定保健作用。

北京不产茶,因首都的特殊地位,有“中茶、张一元、京华茶叶、牛街正兴德、吴裕泰”等中华老字号茶企,牛街正兴德是唯一清真老字号茶庄,茉莉花茶制作技术列入北京市非物质文化遗产名录。

山东是我国最北的产茶区,日照绿茶和崂山绿茶属知名品种,但日照茶叶逐渐势微,推荐“晓阳春”牌崂山绿茶。

陕西主要产茶区在秦岭以南的汉中市,2007年,汉中市对原“秦巴雾毫”、“午子仙毫”、“汉水银梭”、“宁强雀舌”、“定军茗眉”等多个区域名茶品种经整合后统一命名为“汉中仙毫”。关中地区的泾渭茯茶原料来自湖南安化,也是2007年复产,品牌仍在整合发展中。

陇南是甘肃唯一的产茶区,主要分布在文县周边裕河和白水江两个自然保护区附近,品种以杭州引进培育的龙井为主。推荐“金陇红”牌陇绿系列。

台湾地区、及进口红茶:

台湾地区属于黄金产茶带,品质较高,冻顶乌龙茶被誉为“茶中圣品”。

特威茶是新加坡新兴的红茶品牌,属茶中奢侈品。

英国是红茶的主要消费地区,立顿和川宁是全球销售居前的红茶品牌。

世界最好的红茶产自斯里兰卡,斯里兰卡古称锡兰,所以称锡兰红茶。

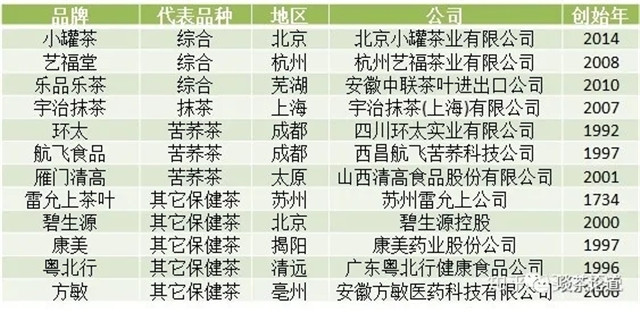

小罐茶是近几年新兴的高端茶叶品牌。

艺福堂和乐品乐茶是茶叶电商的佼佼者。

宇治抹茶是国内唯一的专业抹茶企业。

保健茶类请尊医嘱购买,一般只有安慰剂的作用。

我国茶园面积稳步扩大,产量和产值逐年增加,产业规模已稳居世界第一。

当前我国茶产业发展面临哪些问题呢?

1. 从生产与加工来看,生产规模小、茶叶加工沿袭传统,创新乏力

我国茶叶生产,一是生产规模小,小生产与大市场的矛盾,小农经营为主体的茶业经营体系与现代茶业的矛盾还将在相当长时期存在,影响着我国茶业全球化和产业化。从一定意义上讲,没有规模就没有海外市场。

能否解决原料的小生产与产品市场的规模化这一矛盾是制约茶叶走出去的关键因素之一。

另一方面,我国茶叶加工工艺长期没有创新,沿袭传统,新产品创新滞后国际市场对茶叶的需求。国内市场也是如此,茶企基本不懂消费者,更别提技术进步!

2. 从流通与销售方式来看,传统而原始

我国茶叶交易仍然是原始的小门市现货交易方式,一是交易规模小;二是自产自销;三是产品同质化。茶业全球化要求一定规模的交易市场来推动。

我国茶业现存的原始的交易方式和经营方式的存在,致使我国难以实现真正意义上的全球销售。

3. 经营主体能力弱,难以实现向全球化经营转型

全球经营,要求企业按全球市场的要求配置资源,开展营销。

目前,我们茶叶出口企业面临的一系列制约其发展的问题:一是茶叶国际贸易人才少,现有人才难稳定;二是经营网络难搭建,全球经营及国际贸易成本高;三是面向国际市场的产品难创新,同质竞争剧烈,效益低下;四是国际化服务难优质;五是传统的以家庭经营方式为主体的管理与组织方式不适应全球化。

不过现阶段很多地方已经在尝试走出去了,中国的一路一带等等战略也提供了机遇。可是技术和产品创新方面的劣势,茶行业的人才流动过大,这些都有待改变,茶企的眼界的高低以及眼光的长远决定着它的未来!

4. 从茶业产业生态链来看,自身产业服务体系不健全

传统的茶业服务体系表现为没有专门部门和企业从事茶业服务工作。兼职服务多,专业化服务机构少。服务活动多,有效服务少。准政府协会多,企业化实体少,政府支持的少。

我国茶业服务体系建设正处于起步阶段。协会基本也只是纸上谈兵,利益优先,相比较红酒行业协会可谓是天壤之别。

企业发展找不到权威性服务机构提供有效咨询;目前低水平服务不能满足茶业全球化发展的实际需要;服务不能经常化专业化。要推动中国茶业的全球化,必须搭建全球化经营平台,通过建立现代信息流,物流和服务体系。同时,专业化的咨询服务和企业战略也值得期待。

哪怕现在已经出现多个茶平台,可惜的是基本都在自建电商产品,平台之用也只剩下流量池的作用!平台和茶企之间的竟然不能是“非零和博弈”,茶企高姿态,平台不坚持,悲哉。

5. 从产品结构与形态来看,形态单一,结构不合理

低档绿茶供过于求,量增价跌,中高档绿茶规模小,难成规模,推广乏力;标准层次不齐,企商脱离市场,跟不上消费升级的脚步。

如自从普洱茶炒作和收藏火了之后,白茶和黑茶直接跟随普洱茶的脚步,产品结构和形态甚至直接抄袭。说白了,茶企脱离市场以及创新力不足是根本!

6. 从产业价值来看,价值链短

功能单一,一是主要以茶产品为主,其他功能没有发挥。二是产业的价值的创新点,致使产业总价值偏低。比如,茶产品主要以原料茶、毛茶为主,技术含量低、竞争以低层次的价格竞争为主。经济效益较低。但随着生产结构的变化,品牌茶、中高档茶正在成为出口的重要类别。

当然,很多茶企也在紧跟着,觉得包装和推广跟上了,就能从中低端转身中高端。产品品质是鸡肋,你永远无法咸鱼翻身。产销一体化好像比较火,不过做好的没几个。老老实实做事,你会得到你想要的!

7. 从市场策略来看,新市场开拓不力

绿茶、乌龙茶是我国的优势品种,但绿茶市场70%在亚、非等伊斯兰国家,乌龙茶市场主要在日本和东南亚,对欧美、中东市场开拓不力,营销理念落后,各茶类的宣传促销跟不上来。如何在传统市场进行新产品的推广,在新市场进行市场开拓。

不止实在营销方式上,在品牌建设上也毫无特色可言,而且毫无区隔和定位,很多茶企自以为的做品牌其实只是市场推广罢了,品牌之意义没有得以体现,且很容易被赶超。所谓的产品定位只是自以为是的产品定位,所谓的用户需求和市场调研永远是老板拍脑门决定的。

8. 从经营的外部环境来看,市场壁垒倾向其形势越来越严峻

(一)指标多。茶叶进口国特别是经济发达国家,由于自身不产茶,对进口茶制定了非常苛刻的农药残留限量(MRL)标准,有明显的技术壁垒倾向。

(二)变化快。发达国家其标准是变化的,给我国茶叶出口造成了一定的难度。可以预计,随着中国茶叶走出去规模加大,各国利用技术壁垒保护本国企业利益的政策行为会越来越普通,技术要求会越来越严格。

(三)新情况越来越多。随着全球化速度加快,国际跨国采购对供应商又提出了新要求。对生产商的社会责任要求越来越多。也将影响我国茶叶的出口。

(四)应对措施不力。目前,由于我国茶叶生产以茶农为主体,对生产过程很难实施监控,致使有机无公害茶叶生产及基地建设存在相当大的难度。

传统茶行业将如何发展?

第一、茶叶消费当回归大众。茶叶曾经是百搭的礼品,茶叶价格因此水涨船高,但这最终造成了一个很尴尬的局面,那就是“买茶的不喝、喝茶的不买”。改变这种趋势,肯定需要茶叶回归大众。

第二、茶产品当深入生活。目前我国的茶叶产品中,深加工产品只占3%左右,仍然存在加工技术落后、产品技术含量与附加值过低的问题。而现在茶叶也正在从散装茶走向速溶茶、袋装茶、保健茶等形式,这也使得茶叶深入消费者生活的各个层面。

第三、则是茶文化应该进一步普及、进一步多元化,茶叶不但可以阳春白雪,同样也可以下里巴人。

茶叶是农产品,同时也是文化产品,多种多样的属性让茶叶的发展具备了多种可能性,可选择的道路很多。而在茶叶市场当中寻找新的可能性,就要研究细分市场、提高产品质量,再加上适当的营销。通过这些层面的共同推进,就能在眼下的转型当中占得先机。

《经典熟茶产业发展白皮书》节选文章之五

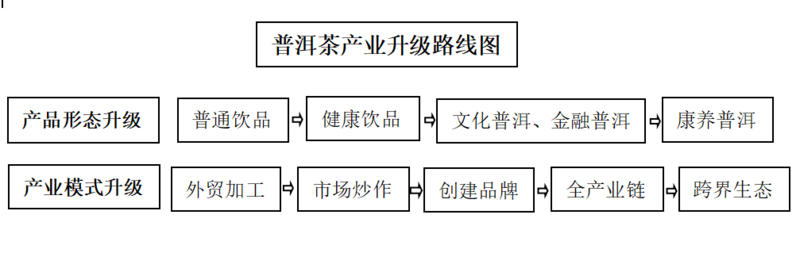

普洱茶在某种程度上是幸运的,由于外销市场的兴起,可谓自70年代起,落后的产业就跟先进的消费市场接轨,从香港的大众口粮茶,到西方社会热销的保健茶,再到台湾人玩的文化普洱、投资收藏普洱,普洱茶越来越脱离“低级趣味”,向着更高的精神世界升级。也就是,在强劲的外需拉动下,普洱茶完成了由普通饮品,向带有神奇光环的健康饮品,再到被文化深度包装的文化普洱,被投资收藏理念镀金的金融普洱之“阶层跃升”,在不断华丽转身的同时完成产业升级。

外需驱动产业升级:普通饮品(1973—1979,香港市场拉动)→健康饮品(1980—1995,日本、法国市场拉动)→文化普洱、金融普洱(1996—2002,台湾市场拉动)

2003年起,普洱茶热登陆大陆,进入了内需驱动产业发展新时期。广东资本取代了港台茶商,成为了普洱茶产业最大的推手,并与云南本土势力深度合作,开启了普洱茶全新的产销格局,由过去的普洱茶产在云南,销在香港、日本、法国,文化兴起在台湾,变成产在云南,消费在珠三角,藏在东莞,以广州芳村为根据地,辐射全国市场。而海外市场逐渐边缘化,相对于国内大市场,香港、台湾、法国与日本等传统市场销量已经占比很小,港台商人虽然在老茶市场有话语权,但交易量最大的还是新茶与中期茶,广东人与云南人办的全产业链品牌茶企,占据了市场主流位置。

内需驱动产业升级:市场炒作期(2003—2007,天量资金砸向普洱茶,凭借“广东资本+云南资源+珠三角消费市场”的深度结合,许多茶企完成了原始积累)→品牌建设期(2008—2013,淘了第一桶金的云南人、广东人纷纷打造品牌,云南人靠资源、技术、政策创品牌,广东人靠资本、渠道与资源创品牌)→全产业链品牌形成期(2014—2019,创牌成功的茶企,纷纷走上下游资源深度整合之路,在积极开拓市场的同时,建立供应链,将资产做重)→跨界产业链生态整合期(2020—未来,由传统茶向“大健康+文旅”延伸,建立以茶为主题的食品、保健品、药品、康养、文旅五大产业生态圈,熟茶融入“全生活”消费场景)。

概言之,从产品形态来看:

普通饮品→健康饮品→文化普洱、金融普洱→康养普洱

从产业发展来看:

外贸出口基地期→市场炒作期→品牌建设期→全产业链品牌形成期→跨界产业链生态整合期

(一)熟茶的三个时代

1973——1995 健康饮品时代(价廉物美、具备保健功能的土特产)

1996——2019 品鉴收藏时代(品饮、鉴赏、收藏、投资)

2020起 康养文旅时代(熟茶的“全生活”,融入老百姓的各种生活场景)

(二)熟茶的六次超级大机会:

1973成品直接出口:香港茶商在东南亚用越南等地便宜原料做普洱茶,广东发水茶竞争不过,造成外汇流失。外经贸部让云南省公司用云南优质的廉价原料直接生产成品,出口香港,为祖国多挣外汇。

80年代出口热:与西方主流健康价值接轨,推动技改与科研、小袋包装三大升级。小包装,现代视觉与民族、传统文化元素相结合。

90年代文化热:投资、收藏市场启动。

21世纪初的炒作热:大陆市场崛起。

2015年以来的熟茶2.0热:高端熟茶、国民熟茶、新茶饮熟茶(小青柑、茶化石)等纷纷兴起。

2020年以后的康养文旅热。

(三)经典茶文化引领产业升级

70年代,属于熟茶的初创期,积淀不够,还谈不上什么经典。到了八十年代,熟茶经过十年的沉淀,到了1985年厚积薄发,凭借出众的品质赢得了市场,在香港、日本与法国等地,许多经销商与消费者只认云南普洱茶,形成了云南产的普洱茶最正宗的观念。这种正宗观念的市场共识,经过长时间的积淀,到了90年代,就形成了能经得起时间检验,能代际相传的经典。

普洱茶从正宗到经典的跃升中,台湾人居功至伟。80年代末,擅长文化包装的台湾人,开始深入接触普洱茶,经过90年代初为期数年的酝酿,到了1995年形成了系统性的普洱茶文化。这其中,邓时海的《普洱茶》一书起到了文化普洱的奠基作用,其提炼了普洱茶核心价值体系,系统总结了号级茶、印级茶与七子饼茶三大普洱茶道统,梳理了经典传承谱系,从而建立了普洱茶经典茶文化体系。

经典茶文化出现之前,普洱茶产业就像一群埋头做事的人,只要有商机就拼命抓住,商机过去了就徒叹奈何。在90年代中期经典茶文化形成之前,没有被理论武装的普洱茶,只知物质生产,不知文化生产,但被西方主流社会发现了其蕴藏的巨大健康价值,从而掀起了80年代的普洱茶出口热潮。不懂文化的普洱茶,被有文化的西方人来“发现”,而自己只能“被发现”。90年代,台湾人搞文化普洱,让普洱茶有了经典茶文化,这无疑完成了普洱茶的文化自觉。

自此,普洱茶不断转动文化的视角,来主动审视外部大千世界与自身所蕴藏的价值内核相交汇的机会,通过文化内省,先知先觉的普洱茶人,或者外来的布道者,不断觉察到中国消费升级中蕴藏的商机,将这些商机引向普洱茶,与普洱茶的生态价值、健康价值、文化价值、投资收藏价值四大经典价值相结合,从而掀起了普洱茶淘金热、山头茶的地理大发现、熟茶的大健康产业布局,从普洱茶庄园梦到普洱茶康养小镇、从普洱茶仓储到二级交易市场,等层出不穷的市场开发热潮!

永不过时的,称之为经典。物质会衰败,但文化会不断新生。经典不过时,是因为有经典文化在的缘故。时代不断变迁,文化随之不断在继承中新生,谓之与时俱进。我们供奉在普洱茶殿堂里的茶文化经典,其实早就不是最初的模样,而是升级换代了好几次,民国红汤茶,被香港发水茶取代,香港发水茶、广东普洱茶,又被云南兴起的现代普洱茶取代。而熟茶也从传统大厂派熟茶,走向今天的熟茶2.0时代,还将走向未来的康养熟茶大时代……

产业发展到一定阶段产生经典,人们对经典进行核心价值提炼与系统性总结,形成经典文化。茶产业如同经济基础,经典茶文化如同上层建筑。产业发展之初是,产业多年积淀,孕育经典茶文化,具有核心价值观、系统性的经典茶文化又会反作用于产业发展,引领普洱茶产业不断升级。

经典是一种文化自觉,是一种社会习俗,是人类社会达成共识的有效方式,是在继承中发展的宝贵经验,是人们思考与行事的准绳,而在商业社会中是投资的高地、品牌的核心价值根基、消费的指南、创新的源头活水……

经典熟茶的江湖地位是历史形成的。历史上的经典熟茶,成就熟茶产业链。经典熟茶谱系,开枝散叶,撑起了整个云南熟茶产业链。产业发展形成经典,经典熟茶地标——勐海味、昆明味、下关味等,成为产业增长引擎——熟茶公用品牌。勐海系茶厂、泛下关沱、中茶(昆明茶厂)系三大熟茶公用品牌,成为孵化企业品牌,做大熟茶产业的福德资粮,让普洱茶的品牌集群众星闪耀!

文章节选自《经典熟茶产业发展白皮书:如何做大康养文旅时代的中国茶》,云南省普洱茶协会&佳兆业茶业集团出版,作者李国标(笔名白马非马),未经许可禁止转载!