2021年2月11日,中国农历鼠年三十,香港交易所官网正式发布新茶饮企业奈雪的茶(Nayuki Holdings Limited)的上市申请材料,成立仅6年的奈雪的茶正式冲刺IPO。

01、狂飙突进

奈雪的茶为国内知名新茶饮品牌,由赵林和彭心夫妇共同创立于2015年,总部位于广东省深圳市,隶属于深圳市品道餐饮管理有限公司。

奈雪的茶定位于经营高端现制茶饮,以20-35岁年轻女性为主要客群,以“茶+软欧包”作为主要产品,并结合空间提供体验服务。2015年11月,第一家奈雪的茶茶饮店在深圳设立,旨在通过自营的高端现制茶饮,为消费者提供以优质原料现场制作的创意茶饮,重塑新式茶饮体验。

在过去数年时间里,新式茶饮市场呈现爆发式增长。在此期间,奈雪的茶呈现了快速之发展之势:成立仅6年,5年500家店,估值近130亿元,可谓狂飙突进!

2018年、2019年和2020年前三季度,奈雪的茶分别取得10.87亿元、25.02亿元和21.15亿元营收。

截止2017年12月31日,奈雪的茶共有茶饮店44家。2018年、2019年和2020年前三季度,分别新增店面111家、173家和102家,期间关店8家,店面总数达到422家。目前,奈雪的茶运营的店面则已达507家。

尽管三期亏损分别为0.6973亿元、0.3968亿元和0.2751亿元,累计亏损超过1亿元达1.3692亿元,相当于期间每天亏损超过13万,盈利能力还有待提升,但快速发展的势头背后,还是初步呈现出了一个可以继续想象的商业蓝图。

02、资本加持

从奈雪的茶招股说明书我们可以看到,自2017年至今,奈雪的茶先后获得了知名投资机构的6次融资,总金额达十多亿元。

资料来源:招股说明书,「茶业管理评论」整理

资料来源:招股说明书,「茶业管理评论」整理

据彭博社消息, C轮融资后,奈雪的茶估值接近20亿美元(约130亿人民币)。

实际上,不仅是奈雪的茶,其它一些新茶饮企业如喜茶、蜜雪冰城等也都受到资本的青睐。这背后,实则是资本对于未来新茶饮市场的信心和对于新茶饮商业模式探索的认可。

03、商业模式

显然,以奈雪的茶为代表的新茶饮企业的商业模式,顺应了资本的投资逻辑。

奈雪的茶定位于高端现制茶饮,产品包括现制茶饮、手工烘焙产品和伴手礼及零售产品三大类,其中现制茶饮占到销售额的70%左右。

资料来源:招股说明书

资料来源:招股说明书

奈雪的茶以现代休闲及社交理念来设计茶饮店,希望以精心的设计为客户和社区打造适合聚会和享受优质茶饮体验的舒适且高端的社交场所。

奈雪的茶茶饮店

奈雪的茶茶饮店

奈雪的茶饮店品牌,目前以标准茶饮店为主,未来将主推奈雪PRO 茶饮店。标准店面采用“前店后厂”的模式,强调现制烘焙产品,以180-350平米为主,可同时容纳50-120位顾客。而奈雪PRO则取消了现制面包坊区域,改而依靠“中央厨房”提供预制产品,在减少客户等候时间的同时,也使得店面规模和布局更加灵活,每间店面面积在50-200平米之间,将降低店面选址的难度与投资门槛。奈雪的茶计划于2021和2022年主要在一线城市及新一现城市分别开设约300间和350间茶饮店,其中约70%将规划为奈雪PRO茶饮店。

同时,还有子品牌 台盖和梨山。

其中,梨山目前还剩两家店面,该品牌将停止运营。

台盖成立于2015年,主要面向对价格更为敏感的学生和年轻上班族,提供各式口味的现制茶饮。奈雪的茶现制茶饮平均标价为27元,而台盖的产品标价则为7-26元,平均标价约为16元。台盖的店面在20-100平米之间,目前有63间店面。在经过几年的探索后,这个子品牌将主要在局部市场如深圳和武汉做局部渗透,作为提高奈雪的茶品牌曝光的一种策略。

由此可见,奈雪的茶的商业模式,是以“新式茶饮+烘焙产品及其它+空间”为主。在具体操作策略上,前期采用的大店模式强调现制体验,同时探索了小店模式覆盖更年轻群体。在现有品牌知名度和基本店面分布基础上,未来将主推“奈雪PRO”的中店模式,减少现制体验到同时也降低投资成本和难度,以更利于快速覆盖和扩张。在经历了摸索与迭代之后,奈雪的茶看来是更加清晰了自己未来的差异化经营侧重。

04、传统茶企的思考

新茶饮过去数年的快速发展,让传统茶企羡慕,也让传统茶企焦虑!

与其它行业相比,中国茶行业真正意义的上市公司(未考虑简单更名和新三板)目前只有2011年在香港上市的天福茗茶。过去二十年间,尽管曾经有多家茶企谋求上市,但迄今为止中国大陆主板仍然没有一家上市茶企!去年先后有两家茶企向中国证监会提交招股说明书,有望出现中国大陆主板的“中国茶叶第一股”,这也将是中国传统茶企在中国大陆主板的第一股。与7年就提交材料冲刺上市相比,传统茶企的节奏显然是太慢了。

链接??:中茶和澜沧古茶同日发布招股说明书,谁会成为中国茶叶第一股?

传统茶企中国大陆主板第一股姗姗来迟的背后,显示出传统茶企与新茶饮企业商业模式的巨大差异。奈雪的茶的生意模式,虽然名义上是茶的生意,但“茶饮+烘焙产品+空间”的模式,显然与传统茶企的生意模式有显著不同。

这一点,我们也可以从奈雪的茶所使用的物料中窥知一二。奈雪的茶所使用的物料,包括茶饮和烘焙产品的原料,如茶叶、新鲜水果、新鲜乳制品、鲜榨果汁以及包装材料和低值消耗品如茶杯和纸袋。在三个披露期内,物料成本大体占总成本的35%左右,其中原料成本约占总成本的28%左右。虽然我们未能从奈雪的茶的招股说明书中准确知晓其每年的茶叶采购量,但披露期内的五大供应商中,仅在2018年有一家茶叶供应商(名列第三,采购金额为2490.3万元)。在占其销售额约28%的原料成本中,茶叶成本也只是众多成本中的一项。

同时,因为产品标准化而呈现出可快速复制的特性,以及品牌塑造与传播方式的不同,从而在资本加持下体现出良好的成长性。这一点,也是众多传统茶企所不具备的。

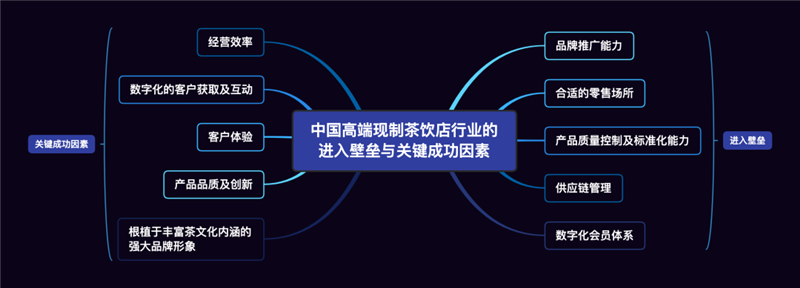

在奈雪的茶的招股说明书中,可以看到他们对于中国高端现制茶饮点行业的进入壁垒与关键成功因素的总结,这方面的总结,也可供传统茶企思考新式茶饮生意时参考。

资料来源:招股说明书,「茶业管理评论」整理

资料来源:招股说明书,「茶业管理评论」整理

毕竟,模式未必可以照搬,但从创新如融合角度,结合自身资源与能力的思考,则总是有积极意义的。

注:内容来源茶业管理评论,作者邓增永,信息贵在分享,如涉及版权问题请联系删除

暂无评论