注:文中附表格图1-4的企业排序,以公司挂牌时间为准(数据来源于东方财富)。

一 新三板简介

1 新三板是什么?

2001年,它起源于“股权代办转让系统”,最早承接两网公司和退市公司,称为“老三板”。

2006年,中关村科技园区非上市股份公司进入该系统进行股份报价转让,称为“新三板”。

2012年,经国务院批准,决定扩大非上市股份公司股份转让试点,首批扩大试点新增上海张江高新技术产业开发区、武汉东湖新技术产业开发区和天津滨海高新区。

2013年12月31日起股转系统面向全国接收企业挂牌申请。

新三板是继上海证券交易所、深圳证券交易所之后第三家全国性证券交易场所,主要针对的是中小微型企业。

截止2019年1月18日,挂牌企业为10622家。

市场分布:创新层913家,基础层9709家;

转让方式分布:做市1071家,集合竞价9551家。

2 新三板特点——市场准入

1)依法设立且存续(存在并持续)满两年;

2)业务明确,具有持续经营能力;

3)公司治理机制健全,合法规范经营;

4)股权明晰,股票发行和转让行为合法合规;

5)主办券商推荐并持续督导。

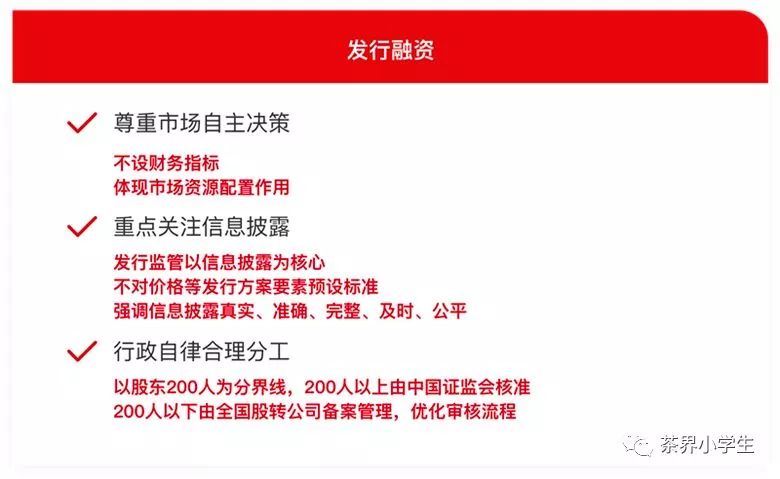

3 新三板特点——发行融资

1)尊重市场自主决策;2)重点关注信息披露;3)行政自律合理分工。

4 新三板特点——多元化交易制度

1)交易系统内;2)交易系统外。

5 新三板特点——市场分层与差异化制度

1)股票转让方式;2)信息披露规则。

二 新三板挂牌

1 新三板挂牌优势

1)资金扶持:各区域园区及政府政策不一,企业可享受园区及政府补贴。

2)便利融资:新三板(上市公司)挂牌后可实施定向增发股份,提高公司信用等级,帮助企业更快融资。

3)财富增值:新三板挂牌企业及股东的股票可以在资本市场中以较高的价格进行流通,实现资产增值。

4)股份转让:股东股份可以合法转让,提高股权流动性。

5)转板上市:转板机制一旦确定,公司可优先享受“绿色通道”。

6)公司发展:有利于完善公司的资本结构,促进公司规范发展。

7)宣传效应:新三板公司品牌,提高企业知名度。

2 新三板转板通道

新三板的转板通道指新三板挂牌企业在不同层次的证券市场流动的通道。

目前我国并不存在真正的转板制度,三板挂牌企业和非三板企业,都需要通过首次公开发行的程序才能在场内资本市场的相关板块上市。

新三板企业仍只能通过IPO的方式首次公开发行并在场内市场上市,且其IPO的条件与其他企业无异。

目前我国多层次资本市场框架已初步搭建,却缺乏相互之间有机的结合,不同层次的资本市场之间尚未搭建起链接的桥梁,缺乏完善的转板制度。

PS:谢裕大在2018年选择终止上市辅导。

三 新三板茶企简介

1 新三板茶企地域分布(合计24家,注册资本单位:亿元人民币)

华南茶区(9):广东(5家)、福建(4家);

江南茶区(10):浙江(2家)、安徽(3家)、湖南(3家)、山东(1家)、江苏(1家);

江北茶区(1):湖北(1家);

西南茶区(4):四川(1家)、贵州(1家)、云南(2家)。

目前,挂牌新三板茶企多为上游资源型企业,主要来自产茶区。

2 新三板茶企挂牌(合计24家)

2014年:挂牌3家,国内首家新三板茶企挂牌—谢裕大(20140124)

2015年:挂牌7家,国内新三板龙头茶企八马上市(20151208)

2016年:挂牌7家,湖北首家新三板茶企挂牌—美灵宝(20161228)

2017年:挂牌6家,普洱市首家新三板茶企挂牌—龙生茶业(20170417)

2018年:挂牌1家,山东朵云清农业股份有限公司挂牌(20180102)

新三板茶企中吉号(20180322)、八马(20180423)、梅山黑茶(201812206)终止挂牌;谢裕大终止上市辅导(20181023)

此外,新三板茶企创新层企业2018年共5家,其中八马茶业、中吉号终止挂牌。这2家企业终止挂牌原因为何呢?且看后续文章拆解!

四 新三板茶企财务数据

1 新三板茶企市值和营收(2013—2017年度)

营收超过1亿元的企业有7家:

八马茶业、七彩云南、松萝茶业、谢裕大、美灵宝、茗皇天然、梅山黑茶;

营收在5000万元-1亿元有5家:

茶乾坤、白茶股份、龙生茶业、中吉号、恒福股份;

1000-5000万元的企业有10家:

雅安茶厂、抱儿钟秀、黑美人、三十九铺、清雅源、茶人岭、京东农业、天池股份、丽宫食品、清铧股份;

营收不足1000万元有2家:朵云清、天池股份。

小结:茶企普遍营收较低,主要是因为产品结构和营销推广存在不少问题。

2 新三板茶企(创新层)2013—2017年度毛利率和净利润

(注:由于八马和中吉号选择终止挂牌,下表未列入这2家企业概况)

从销售毛利率方面来看,3家企业毛利率差异大:

其中,七彩云南2015年度毛利率最高达72.80%;茶乾坤2017年度毛利率最低20.14%,这些差异来自何方?

从净利润方面来看,七彩云南盈利情况较好:

其中,盈利最多的企业为七彩云南,2014年度净利润最高超6000万元;恒福股份2017年度亏损最高超1200万元。

五 新三板茶企展望

新三板企业摘牌分为两类,一类是主动摘牌,另一类是强制摘牌。

主动摘牌的情形包括:(1)变回非公众企业 ,(2)拟 IPO,(3)公司解散,(4)公司被并购。

强制摘牌的情形包括:(1)信息披露严重失信,(2)欺诈挂牌,(3)公司治理机制不健全,(4)持续经营能力存在 不确定性,(5)重大违法。

随着地方政府的挂牌优惠政策降温,更多企业吸取教训慎重规划自己的资本之路。加之,挂牌新三板公司融资周期较长和信息披露成本较高的原因,为了进一步提升公司的决策效率,降低运营成本,越来越多的企业会申请摘牌,新三板茶企会从从过去几年的上升趋势转换为下降趋势。

总的来说,这些不适合的企业选择离开对新三板来说也不是坏事。

后续,我们将重点分析2018年退出新三板的茶企:中吉号(创新层)、八马茶业(创新层)、梅山黑茶,以及在2018年终止上市辅导的谢裕大。

将会有4篇系列文章来解读这些茶企,敬请期待!

本文授权转载自【茶界小学生】

A股有酒没茶的历史或将被改写

近日,中国茶叶和澜沧古茶同日披露IPO招股书,同时向A股发起冲击。

说起来,茶叶算是中国历史最悠久的商品之一,中国也是茶叶产销大国,茶叶品牌、制茶企业遍地开花,但A股3000多家上市公司,没有一家以茶叶为主营业务。

深深宝A1992年上市时,旗下业务包括茶叶,算是仅有的茶叶概念股,不过之后茶叶业务日渐边缘化,如今公司已更名为深粮控股(000019.SZ),主营业务为粮油贸易。

到A股卖茶叶,怎么就这么难?

港股、新三板有多家茶叶企业,但大多数活得并不好。坪山茶业更名为区块链集团,后被勒令清盘;近日,龙润茶被港交所要求退市;茶叶上市公司老大天福,刚走出规模增长泥潭,又陷入增收不增利的怪圈;在新三板挂牌的八马茶业、七彩云南等,则集体终止挂牌。

行业难做,大片亏损

7月3日,普洱澜沧古茶股份有限公司(简称“澜沧古茶”)披露IPO招股书,拟登陆深交所募资6.28亿元,主要用于营销网络建设和仓储中心建设。

公司主要产品为普洱茶,2017年-2019年,公司营业收入分别为2.50亿元、2.99亿元、3.80亿元,归母净利润分别为5729.08万元、7559.45万元、8116.71万元。

报告期公司业绩增长,与近年普洱茶行情高涨直接相关。

斑马消费通过普洱茶网查询澜沧古茶普洱茶批发零售报价发现,近年价格普涨迅猛。以公司单价最高的2016款澜沧古茶·乌金为例,该产品2018年7月7日和2019年7月7日的报价为2680元/盒,2020年7月7日的报价为5980元。公司单价最低的0081系列2013年小沱,最新报价为58元/沱,2017年7月7日的单价为23元。

价格上涨,销量在下滑。2017年-2019年,公司茶叶销量分别为611.71吨、527.14吨、537.35吨。

即便整体价格不断上涨,公司的毛利率却在下滑。报告期内,公司综合毛利率分别为65.56%、64.03%、61.94%。受毛利率下滑、费用率走高等因素影响,公司近年盈利能力有所下滑,2017年-2019年净利率分别为22.92%、25.28%、21.36%。

普洱行情看涨,其他茶叶品种,就没有这么幸运了。

与澜沧古茶同日披露IPO招股书的中国茶叶,是中粮旗下的综合性茶叶企业,在黑茶、乌龙茶、红茶、白茶领域都占据相当的市场空间。

2017年-2019年中国茶叶的总销量在不断上涨,营业收入亦随之上涨,净利润却呈现下滑趋势。报告期内,公司营业收入分别为12.29亿元、14.90亿元、16.28亿元,归母净利润分别为1.75亿元、1.45亿元、1.66亿元,净利率从14.24%降至10.20%。

港股曾吸纳了多家中国茶叶行业的中坚力量,但各家公司情势都不乐观。龙润茶(02898.HK)和坪山茶业,已经到了濒临退市的境地。

龙润茶2017年停牌至2019年,2019年底被要求退市,2020年5月公司提出异议,次月底强行发布截至2020年一季度的全年业绩公告。公告显示,公司最新财年收入5712万港元,同比下降39.76%,亏损7068.2万港元,亏损额接近翻倍。

坪山茶业2017年底更名为区块链集团蹭热点,因破产在2019年被勒令清盘,该公司目前仍处于挣扎之中。

2018年7月,中国天化工更名为信阳毛尖(00362.HK),涉足茶叶业务。2019年下半年,公司收入1.50亿港元,亏损5144.8万港元。2020年初,公司决定退出茶业业务,5月份拟再度更名为中国新经济集团控股有限公司。

前几年在新三板市场热火朝天的茶叶板块,如今偃旗息鼓。2018年-2019年前后,八马茶业、七彩云南、梅山黑茶、中吉号相继终止挂牌,谢裕大则终止上市辅导。

业绩预期难料

对于一家拟上市公司,不能只看报告期业绩,更应该关注成长性、持续盈利能力等预期空间。

澜沧古茶因普洱行情坚挺,近年大规模囤积普洱茶,导致经营性现金流下滑。2017年-2019年,公司经营性现金流分别为7651.69万元、-1911.76万元、5857.77万元。

同期,公司存货余额分别为2.82亿元、3.83亿元、4.14亿元,占总资产的比例分别为61.97%、66.77%、56.27%,存货余额及占比较高。

茶企囤积普洱,就和黄金珠宝企业囤积黄金,玉石企业囤积原石一样,带有一定的赌性。

有因为价格暴涨而赚到盆满钵溢的可能,便有价格下跌影响公司业绩的风险。

包括普洱在内,整个茶叶行业的业绩,均与行情相关。

如果说龙润茶、坪山茶业、信阳毛尖的亏损,更主要的是自身原因,那么行业老大天福上市后业绩原地踏步,受行情影响的因素更大。

2011年,天福(06868.HK)登陆港交所,当年,公司收入、归母净利润分别为17.53亿元、2.94亿元,后业绩走出V字型趋势,8年之后的2019年,公司收入、归母净利润分别为17.97亿元、2.73亿元。

茶叶行业普遍存在着高毛利、高费用的特点。2017年-2019年,澜沧古茶、天福等公司的毛利率稳定在60%,中国茶叶因贸易业务较多,毛利率略低,也超过40%。

随着茶叶企业开店、运营、推广等成本继续增长,茶叶需求总体平稳、价格随行情波动等原因,茶企预期的盈利空间将进一步收缩。

来源:搜狐热点、斑马消费