批发市场是茶叶流通的重要渠道。

从国内茶叶的内销渠道上来看,我国茶叶市场的内销售主要依赖茶叶批发市场、农贸集市零售、超市商场专柜、品牌专卖店、茶叶电商等销售渠道。其中,大约有60%的茶叶通过批发市场进行销售。除此之外,茶叶内销渠道是否还有其它形式?

由“说茶”编著出品的《2022中国茶商业白皮书》中,对此开展了探讨。

据不完全统计,全国有超过300家大型茶叶批发市场或综合茶城。根据中国茶叶流通协会的评选,2021年度茶业十强市场有北京国际茶城、北京马连道茶城、济南茶叶批发市场、上海帝芙特国际茶文化广场、大发国际茶城、浙江浙南茶叶市场、安溪中国茶都、广州南方茶叶市场、中国(政和)白茶城、成都龙河国际茶城。

回顾茶叶批发市场的发展,经历了地摊式——街区式——卖场式——展贸式——平台式五大阶段。

目前,我国茶叶批发市场已经具备了产品的收集、整理、批发等功能,而且市场通过不断投入和改造,为交易双方提供包括信息、仓储、运输在内的服务功能。

尽管如此,但我国大部分批发市场依然存在不少问题:

01/

市场功能传统,配套服务不足

绝大部分茶叶批发市场功能较为单一,只具有商品集散、仓储物流等传统功能,少数茶叶批发市场仍以传统租赁服务为主,缺少其它配套服务。例如,在福建最大的茶叶消费市场——福州,比较老的茶叶批发市场基本都遇到存在停车场地不足、安全通道杂物堆积、配套设施与管理落后、城建搬迁等问题。

02/

线下消费疲软,供需失衡

受到经济大环境影响,消费者更加理性,消费力度大幅减弱,在众多连锁品牌、商超与各类电商重重挤压的艰难情形下,茶叶批发市场的生意也是越来越难做。疫情更让线下批发,市场的交易雪上加霜,市场冷清了许多。

03/

消费者对批发市场信任度低

茶叶批发市场内的商户多为中小企业和个体经营户,绝大多数商户靠自觉诚信经营,但个别商家社会责任感低,以次充好,价格混乱,破坏市场的现象依然存在,久而久之让消费者对茶叶批发市场的信任度越来越低。

问题和解决方法往往是共存的。不少茶叶批发市场已经走在转型升级之路上,成为批发市场转型升级的范式。

基础设施全面升级

福州最早也是最大的茶叶批发市场五里亭茶叶批发老市场如今就已面临着城建搬迁,但新市场的建设已提上日程。早在2020年,福州市商务局就曾表示,加将快推进五里亭茶叶市场升级改造。据悉,新市场规划面积8.5万平方米,其中,新市场含茶文化博物馆、中国农垦产品交流展示中心及茶文化集聚中心、质量标准体系及检测中心,同时具有总部经济、拍卖中心、电子商务等服务体系,各项设施完备。2022年4月20日,福州土地发展中心发布消息透露,位于晋安区五里亭立交桥西南侧的五里亭茶叶市场已完成项目选址。4月22日,晋安区发布一则最新的宣传视频透露,2022年将谋划推进五里亭茶叶市场改造提升,积极打响"世界茶港"品牌。

同样位于福建的中国白茶城,2021年正式运营,一建成就成为2021年度茶业十强市场之一。中国白茶城总占地120亩,总投资8亿元,总建筑面积约15万平方米,打造以白茶交易为核心,多品种茶叶交易相融合,集茶叶展示交易、检测认证、年份茶仓储、物流服务、信息发布、期货拍卖、金融服务、白茶价格指数及茶文化旅游等功能为一体的“一站式”全国茶叶集散中心。据了解,2021年已有139 家茶企入驻,市场全年产销总对接5000余人次,交易额超过8亿元。在这个市场带动下,周边茶企加大加工规模,推动2021年政和茶叶总产量比上一年增长7.36%、达1.75万吨,产值增幅27.4%、达20.66亿元,全产业链总产值突破40亿元。

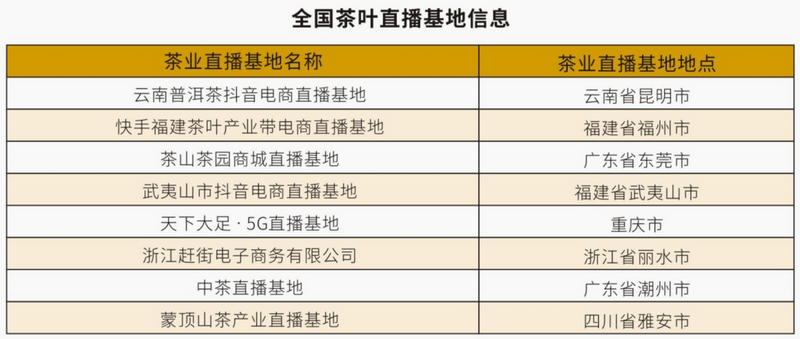

建立直播基地,转战线上

受疫情影响,直播成为最炙手可热的商业模式。在茶行业中,也不例外,为推动线上茶叶销售,各产区纷纷建立茶叶直播基地。而在全国各地的茶叶直播基地中,不乏由茶叶批发市场或茶城建立的直播基地,比如广东芳村茶叶城直播基地。

提升综合竞争力,一个市场一座城

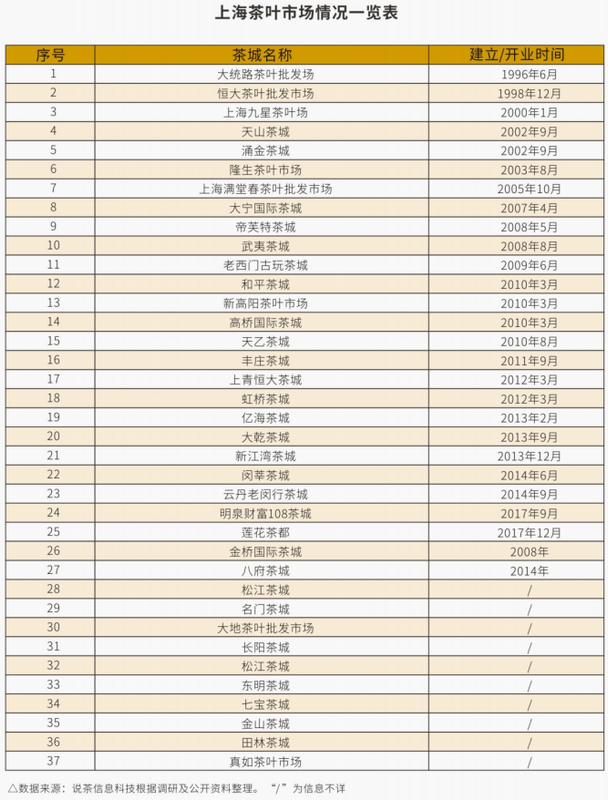

哪里的茶叶批发市场最有影响力?茶市繁荣的上海可数前茅。

2021年上海GDP突破4万亿大关,常住人口近2500万,居民人均可支配收入全国第一。据《上海消费市场大数据蓝皮书》,2021年上海社会消费市场规模位居全国城市首位。上海市饮茶人口占比超过50%,人均茶叶年消费量超1千克,明显高于全国平均水平。

上海虽然不产茶,却是中国茶叶外销史上四大港埠之一。海纳百川的国际大都市集聚了传统文化深厚积淀与外来现代文明相结合的海派文化和海派产品,包括台湾地区在内的全国产茶区所有名优茶及相关工艺品,以及印度、日本、斯里兰卡、肯尼亚、尼泊尔等产茶国的茶叶,几乎都可以在上海找到。

2021年,我国茶叶进口前十位省市分别为福建、浙江、广东、北京、上海、江苏、云南、广西、安徽和山东。上海茶叶进口量排在第5位,进口额排名第二。

作为全国最重要的茶叶销区之一,上海是茶叶推广和销售的重要窗口,更是品牌茶企抢滩布局的首要据点。上海茶市繁荣,分布着大宁茶城、天山茶城为代表的大大小小三十余座茶叶市场。在竞争激烈的环境中,上海最早的大统路茶叶批发场、恒大茶叶批发市场、九星茶叶场部分大型茶叶市场均已关闭。部分大型茶叶市场在整合资源后塑造形象,并提升了其综合竞争力,为保障整个市场产品质量打下了坚实的基础。

天山茶城,典型的明清建筑风格,建筑面积达23000多平方米,拥有近400个铺位,集茶叶交易、古玩鉴赏、茶艺表演、餐饮娱乐、宾馆住宿为一体,被中国茶叶流通协会指定为“国家茶叶专业批发市场”、“全国重点茶市”,被上海市旅游协会批准为“接待旅游团体推荐单位”,连续多年被上海市评为五星级文明市场,是上海市国际茶文化节分会场,长宁区的“十路十景”之一。

新江湾茶城,占地面积2.53公顷,8万平方米的建筑面积,汇聚了茶叶、茶具、古玩、字画、休闲、娱乐、餐饮、商务、办公、仓储、物流、金融服务及茶相关产业为一体的综合性茶城,被中国茶叶流通协会批准为唯一的“中国·上海国际茶叶交易中心”。该交易中心承担两项功能,一是茶叶拍卖中心,二是茶叶电子商务中心。

发展、转型、追赶,这是时代永恒不变的命题。如何提升茶城竞争力,如何打造具备区域性影响力的综合性茶城?天山茶城、新江湾茶城等均是值得研究借鉴的案例。

来源:说茶ShowCha

如涉及版权问题请联系删除

上礼拜去广州,特意跑了一趟芳村茶业城。没写错,是茶业不是茶叶。

芳村茶业城在建立的时候,号称要打造全国之冠,亚洲之首。但我们逛了几圈,挺失望。整个茶业城顾客寥寥,阴郁的天气下,看到哪里都没什么好心情。中西合璧式的建筑,用来卖茶叶,颇有点不伦不类,还不如茶业城对面散落的各式小茶叶店看起来和谐。

在茶业城里逛了几家卖茶具的店,有些单品真挺好看。不过,来之前有朋友提醒,看看就好,别深聊,一家店一个坑,1个小时你也聊不明白,到时候一冲动,买回一堆鸡肋。可能是茶叶城定位在批发,我问了几家店,都没有线上生意,也不管物流托运。你要是看好了茶壶茶杯,现场买走,立刻交钱,万一看上大水缸,人家也不管运。

茶业城里最大的店面,最醒目的横幅,基本属于普洱。什么老班章,老布朗,刮风寨,冰岛,老曼峨。不管是哪家茶厂做的茶饼,饼上产地的字样一定比品牌名字大很多。除此之外,还能见到谢裕大的身影,这已经是传统茶中,知名度较高的品牌。

在央视上叱咤风云的小罐茶,是不可能出现在茶业城中的。中国茶没有大品牌,或者说,没有品牌。中国茶也没有其他零售业中常见的通路商。所有茶品牌,无论大小,卖货的方式都是靠自建渠道。实力强的,开大店,实力弱的,开小店。

有没有一家茶叶店,你进去能同时看到张一元,吴裕泰,谢裕大,小罐茶齐聚一堂?没有。山头林立,是中国茶的现状,也是中国茶的困局。没有通用销售渠道,就没有标品。没有标品,买家就没有价值参考。每一家茶叶店都是自说自话,自己讲述自己的故事。

从形态上看,卖茶叶和在农贸市场买瓜子花生非常像。瓜子花生也没有品牌,不同摊位卖的坚果零食口味不同,做法不同。茶业城就是升级版的农贸市场。但瓜子花生很容易做成标品,不同的瓜子花生视觉差异和口感差异也比较小,产业链稍微升级一下,就可以用品牌吊打小商贩。于是诞生了三只松鼠,良品铺子,百果园。

茶叶就复杂多了,不同产地从收购价上就完全不同。真正的老班章,鲜叶收购价每年都在涨,晒干处理做成茶饼,再加上“越陈越好”的普洱故事,一下从农产品变成奢侈品。如果做普洱,要对标茅台才行,一酒难求,形成超级品牌效应。

但茅台是不可复制的,有国酒无国茶。少了法定权威做后台背书,普洱茶再好,也长不出“茅台”。

于是茶叶就困在这里。要么上央视砸广告,强力洗脑,强势建立价格联系,再用礼品属性铺货渠道。没有钱,没有广告,形不成品牌优势的产品,只能通过社交链来传递信任。

我身边的朋友,偶尔喝茶和经常喝茶的人,一边是完全不想知道茶叶还有什么品牌,一边是完全看不上企图做成标品的品牌茶,比如小罐茶。他们拓展喝茶,购茶渠道的方式,确实是通过朋友,口口相传。

口口相传是好,传播成本也低。但茶叶又在这里卡住。茶叶好不好喝,跟价格无关,口感因人而异,差异又不明显。不同朋友介绍的茶叶,都能喝,都不难喝,都无所谓。那就没有复购,没有连绵不绝的传播涟漪,很容易变成无效传播。和不上头,不头痛,小口抿的”酱香型“白酒相比,不同茶叶展现出的产品力实在太弱。至于茶酒都有的礼品属性,一般人可以拎酒赴宴,因为酒是饭桌上的刚需。以现代社会饮品的发达程度,谁会拎茶赴宴?难道要以茶会友?

在饭桌上,酒是客,饭是主。真到了以茶会友的阶段,茶又太过重要,变成奢侈品,要拼山头,拼产地,拼工艺,不同茶友之间互相看不起,互相鄙视。拼一次茶,收获负口碑的概率比正口碑要高得多。

既然把茶叶做出差异化实在很难,那就讲故事吧。于是,卖产品就成了卖故事。卖故事靠的是情怀,技巧,玩心眼儿,操弄人性,最适合销售时间长,利润高的产品。利润最高的产品当然是卖空气,传销嘛。所以,这样卖茶叶时间长了,就和骗子无异,整个行业都受累。

都说咖啡是茶最好的老师,为何中国茶不能走咖啡的路子呢?

过去几十年,中国人的信心跌落到谷底,中国制造是廉价品的帽子,现在还没摘掉。中国没有奢侈品牌也能佐证国人对民族品牌信心不足,依然喜欢对标海外,渴望被世界承认。

咖啡和茶都是饮品,但喝咖啡的文化感显然更强。星巴克代表的美式咖啡文化,要比茶馆有吸引力。开会之前来杯咖啡,提神醒脑,功能性突出。没听说会前来杯红茶,品味不一样的人生。

咖啡和茶都是文化的附庸。中式文化确实越来越受重视,但真想茶叶可以王者归来,也许一下子回到宋朝才行。毕竟,小资生活是吃穿不愁之后的淫欲,在996的世界里,咖啡才是更适合的燃料。

那么香精茶呢?哦不,调味茶。

今天同事发给我一张图片,Chali的蜜桃乌龙,女王节9.9。我不知道Chali是怎么想的,砸了那么多钱在抖音上做推广,到头来还是要拼价格吗?就像许知远吐槽薇娅,你能把便宜货卖出去不算本事,有本事卖卖许知远的拖鞋,299一双。做茶做到这个份上,也是极惨,除了打击竞争对手,自己也剩不下啥。

调味茶需要太好的茶叶,甚至不需要太好的调味 料。食用香精完全可以满足健康饮品的要求,只是听上去有点 Low。当价格极低的时候,还要求像茉莉花茶那样七窨,八窨 ,是不可能的。即使真的桃子,也无法产生调味茶浓郁的香气,又怎能在窨制中留香不散。调味茶,不会是中国茶的未来,但可以做前行者,重新让茶叶回到大众视野。因为不能让消费者感知到,接受中国茶的价值,是茶叶最大的悲哀。

未来的中国茶,不应该拘囿于产地,古老工艺,背后的故事。而是真正好喝,不贵,通过产品自身的品质建立消费信任。既不做奢侈品,也不做农产品,回归日常饮品。好看,好喝,容易买。

线上传播才是未来中国茶应该诞生的地方,3600亿的茶叶市场,也该有个像样的品牌吧。

注:内容来源腾讯网-大个青椒,信息贵在分享,如涉及版权问题请联系删除