前段时间,不少亲戚来询问我:现在家乡县城奶茶店生意爆好,自己想在县城里加盟某知名奶茶品牌怎么样?

要是放在3年前,这个想法值得考虑,但现在我会建议他再斟酌斟酌,几十万别打水漂了。

每次假期回到常驻人口有30多万的家乡县城,看到蜜雪冰城、古茗、茶百道、书亦烧仙草、茶百道等连锁加盟品牌疯狂入侵,刺刀见红,茶饮品牌下沉战役愈演愈烈。

生意生意,生生不息。

当一个品类的天花板很高,同时准入门槛很低,就会有人不断地涌入,茶饮的品类发展就是这样。

这几年,互联网和消费升级进入下半场,“下沉”成为趋势,几乎所有奶茶品牌们都尝过“下沉”,三四线城市、县城成为它们争抢的最后一片蓝海。

这几年,新式茶饮品类的发展增速超乎想象,发展态势从一二线逐渐向三四五线走,甚至加快向县级城市、乡镇的进攻。

基于笔者依据所见所闻,聊一聊大热的新式茶饮“下沉”话题,本文论述观点围绕“茶饮下沉战役”,核心看点如下:

1、新式茶饮下沉战役一触即发;

2、新式奶茶下沉天花板已现?

3、新式茶饮品牌还有多少机会?

本篇将要讨论新式茶饮品类近两年的发展趋势和未来机会,本文仅是个人思考,观点并未对错,欢迎讨论与指正。

01新式茶饮品牌下沉战役

当一二线流量见顶已然成为一种趋势的时候,下沉市场无疑是一片丰沛的流量沃土。

1、“下沉市场”概念是什么时候兴起的?

“下沉市场”的概念最早出现在互联网行业,由于移动互联网进入下半场,流量见顶,“下沉”被普遍认为是增长的来源。

放到餐饮行业也是同理,在一二线城市的渠道、流量的红利见顶,开始寄希望于更广阔的下沉市场来获得盈利增长。

以茶饮为例。2012年,由喜茶率先引领茶饮升级潮,随后一批新式茶饮品牌如雨后春笋般冒出,紧接在一线城市扎根,逐步延伸至二线城市,市场规模不断扩大。

2020年中国茶饮市场的总规模为4420亿元,而在4420亿元的茶饮市场中,新式茶饮市场规模预计到2020年底将达到1020亿元。

据美团点评数据显示,截至2018年第三季度末,我国现制茶饮门店数量达到41万家,一年内增长了74%。截至2019年底,我国现制茶饮门店数量为50万家左右。2020年初,受疫情影响,人流量锐减,茶饮店关店关店数量上升,新店扩张也受到影响。截至2020年6月底,中国现制茶饮门店数量大致在48万家左右,较2019年底减少2万家。

中国现制茶饮品牌门店数快速增加,同时随着消费升级,茶饮品类的平均人均也在攀升。

据灼识咨询报告,截至2020年9月30日,一般现制茶饮平均售价为人民币13元,高端现制茶饮店平均售价不低于人民币20元。

2、新式茶饮品类从什么时候开启“下沉”步调?

大概率是从2018年开始的。

当时诸多茶饮品牌都在一二线城市抢地盘,随着市场竞争压力加剧,规模布局基本饱和,市场异常难啃。

2020年第三季度一线及一线奶茶店充足指数

图片来源:《2020年第三季度中国城市活力研究报告》

百度地图发布的《2020年第三季度中国城市活力研究报告》中显示,一线&新一线城市奶茶店充足指数TOP10,与居中人口的比值,指数越高,表示每万人奶茶店数量越多。

当一二线市场红利褪去,只能寻求更广阔的天地,各一线品牌逐渐向三四线城市寻求新的增长点。

再是看到从“下沉市场”发家的茶饮品牌实现上千家,上万家店的规模,它们在相对宽松的竞争环境里悄无声息地成就了超级体量,可馋哭了一线茶饮品牌。

譬如,蜜雪冰城疫情期间门店数破万,多次传出即将IPO的消息;古茗、书亦烧仙草、益禾堂等茶饮品牌在加快开店速度,收割下沉市场的红利。

图片来源:美团点评&前瞻产业研究

这两年在茶饮行业,品牌“下沉”成了大热趋势。

据艾媒咨询数据显示,2016-2019年,三线及以下城市茶饮市场增长达到了138%,超过北上广及新一线城市120%的增长率;同时,三线及以下城市茶饮门店关店率为15%,也远低于一线城市茶饮门店55%的关店率。

大家似乎到预见了“下沉市场”的广阔机会。去年一些茶饮品牌还只在一二线城市厮杀,今年在三四线城市、县城的街头也能频频看到。

接下来,咱们来聊茶饮品牌的下沉战役。准确来说,奶茶下沉战役是从三年前开始,最先是由蜜雪冰城、益禾堂、古茗等一些专注下沉市场的茶饮品牌引领,通过渠道定位的差异化在三四线市场获得更大商机。尤其是蜜雪冰城,2019年营收实现了65亿元,2020年门店数量破万家。

紧接着一二线茶饮品牌开始加快布局下沉市场的脚步,茶饮品牌下沉战役一触即发。

1、下沉市场被连锁品牌垄断

这两年,笔者只要回到家乡县城就能看到古茗开遍大街小巷,隔着一条街能看到另一家古茗。一点点、蜜雪冰城、一芳在一条商业街上能开个两三家。紧接着,茶百道、书亦烧仙草开始加入这场下沉抢夺战中。

图片来源:咖门公众号

在三四线城市、县级城市中心,常常能看到几家连锁加盟茶饮品牌贴身肉搏的情况。

以笔者家乡县城为例,一条商业街有20多家茶饮店,大约10几家是全国连锁,剩下3-4家是当地连锁品牌,自创茶饮店最多也就1-2家,它们直接开在对面或隔壁贴身肉搏。

图片来源:咖门公众号

实际上,在全国多个区域、城市都出现这样的情况。据咖门媒体统计,在城市中心、步行街上、县城里,70%的茶饮店都是蜜雪冰城、古茗、一点点、益禾堂、书亦烧仙草、茶百道、一芳等连锁品牌侵占,20%是区域连锁品牌,剩下是自创茶饮品牌。

下沉市场里茶饮品牌竞争常态是,头部品牌占领城市黄金要地,腰部品牌以体量优势,占据更多优质渠道和人力资源,最后是本地连锁茶饮夹在中间,生存空间被挤压。

2、头部品牌加快下沉市场的进攻

下沉市场正在成为茶饮品牌竞争下半场的兵家必争之地。

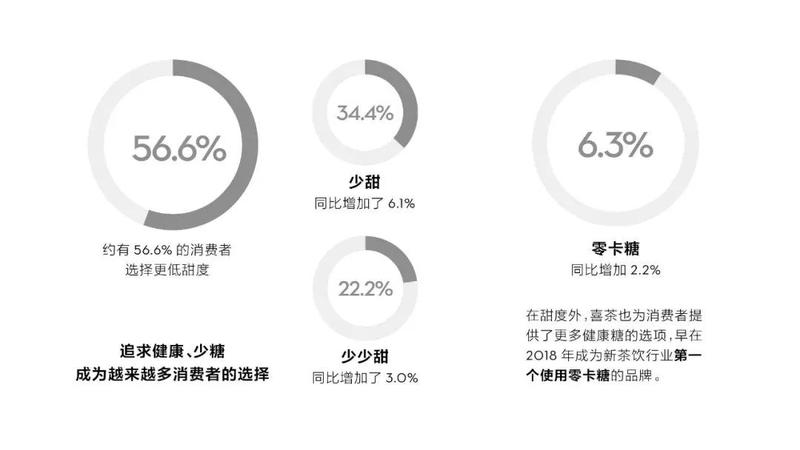

茶饮品牌在一二线城市的厮杀焦灼,就连喜茶也释放了向下沉市场妥协的信号。一边通过开发定价更低的子品牌“喜小茶”和瓶装气泡水,延伸至原本属于蜜雪冰城的三四线以及低线市场。

图:网络

喜小茶的主力价格分布在11-16元,最低的一款产品仅6元,躬身入场抢“蜜雪冰城们”的饭碗。显然,这是喜茶进军平价市场的重要举措。

另一边,坚持品牌调性的喜茶开始加快向三四线城市布局,寻找新的增量。据《喜茶2020年度报告》显示,截至2020年底,喜茶在海内外61个城市开出695家门店,牢牢占据一线城市,同步深入新一线城市和二线城市。

圈内传言,2021年,喜茶计划开出1000家门店,其中30%为三线城市,加快向下沉的脚步。

3、腰部品牌加快抢占下沉市场

2020年是新式茶饮行业发展的拐点,一是受到疫情黑天鹅的冲击,二是一二线市场生存空间收缩,腰部品牌不得不将经营战线拉长到相对没有那么激烈的下沉市场。

不光舆论火热,就连资本也蠢蠢欲动。去年,古茗、沪上阿姨等专注下沉赛道的茶饮品牌获得资本倾注,无疑放大了“下沉市场”的机会。

这些腰部茶饮品牌,通过资本的帮助,或是加盟模式,继续下探到更偏远的城市,寻找更加广阔的市场。

去年11月,主打“现煮五谷茶饮”的沪上阿姨获得近亿元的A轮融资,创始人表示资本的加码,将会重点深耕供应链,打造品牌核心壁垒,下一步是将聚焦下沉市场,持续深耕供应链建设,加速冷链布局。

7分甜

图片来源:咖门公众号

同样在去年,主打“芒果饮品”的7分甜获得为资本1.5亿元的大额融资,逆向疯狂拿店,逐步进行渠道下沉,并计划在主要城市和重要城市成立分公司,在当地寻找资源型合伙人,一起深耕发展。

腰部茶饮品牌获得资本的倾注,加紧完善供应链、运营等内功,可见,品牌渗透三四线及下线城市的野心不言而喻。

4、茶饮下沉的产品同质化严重

以前的奶茶店,可能20年菜单都不会改变,但茶饮竞争激烈,互联网加快信息的传播,一二线爆款产品在三四线城市以及下线城市出现的速度越来越快。

过去需要半年,甚至一个月,现在爆款饮品到达县城,只要一星期,甚至更短。

由于行业进入门槛低、产品配方容易模仿等因素,新产品上新后,很容易被竞争对手模仿和抄袭。无论是头部品牌还是街边小店,抄袭成了常态,这也导致茶饮品牌间产品同质化愈发严重。

各茶饮品牌的杨枝甘露

图片来源:酉酉南南公众号

从产品来看,茶饮品牌把水果茶、芝士茶、牛乳茶基本做了个遍。如今发现,家家都卖杨枝甘露、多肉葡萄、芋泥波波等产品,产品仍然缺乏壁垒。

从口味来看,同一款产品在奈雪的茶、喜茶、古茗、7分甜、CoCo等品牌之间口味差异并不大。比如一款杨枝甘露,在喜茶和7分甜之间,除了价格差异,对大多数消费者来说口味难分伯仲。

当一二线城市竞争的饱和,相对没有那么紧俏的下沉市场自然成为大家争相争抢的底盘。

沪上阿姨的创始人单卫钧曾说过:“头部品牌会挤压腰部品牌,中小品牌的空间会越来越小。未来杂牌生存的机会就非常小。”

一二线城市茶饮市场已经饱和,随着各大茶饮品牌加速下沉,三四线以及下线城市竞争开始日益激烈,未来将是存量市场的竞争。

02茶饮品类下沉天花板已现?

茶饮品牌真正的下沉战争的天花板还未出现,仍是跑马圈地的状态,谁能抢占更多市场份额,谁就将成为茶饮赛道的佼佼者。

7分甜创始人谢焕城在接受采访时曾表示:“茶饮行业经历了野蛮生长阶段、跑马圈地阶段。在前两个阶段,已孵化出多个几千家品牌,看似是胜负已分,格局已经形成,但实际上我认为真正的战争并未开始。”

从整个茶饮市场来看,并没有一个真正的覆盖全国范围的茶饮品牌出现,大多品牌都还在自己的区域市场竞争,没有进行正面交锋。

尽管蜜雪冰城门店数已经达到超12000家,但仍有城市还未做到密集覆盖,下沉还有巨大的空间。

1、茶饮市场投资风向改变

2020年针对茶饮品牌的融资共18起,据已披露的数据显示,截止2020年底已有50亿人民币进入新式茶饮赛道。

在此之前,资本更喜欢关注赛道头部的喜茶、奈雪等品牌,但融资到后面几轮,大部分资本想排队入场都很难。据了解,喜茶在2018年4月的B轮融资中,多家机构手握重金,也未能拿下半点份额。

现在市场频繁传出奈雪、喜茶等头部品牌IPO的消息,为此资本也逐步向腰部品牌倾斜。

依据公开数据整理

数据整理:漆点餐研社

仔细查看2020年新式茶饮获得融资的情况会发现,资本除了关注赛道头部外,往往也会考虑赛道、细分品类,以及模式、渠道、供应链里具有优势的品牌。

其实从去年开始,资本投资茶饮赛道的风向改变,一是关注茶饮的细分赛道,二是关注腰部实力选手和下沉市场品牌。

去年获得融资的品牌中,古茗、沪上阿姨、7分甜、小满茶田等腰部品牌均获得大额融资。

其中,7分甜选择“芒果饮品”细分品类;沪上阿姨是以现煮“五谷茶饮”切入赛道;小满茶田则是以车厘子作为主打。这几个品牌有一个共性,前期都是通过切入细分赛道来获得差异化的发展。

图:网络

而古茗茶饮则是一家扎根三四五线下沉市场的连锁品牌,价格在9-22元之间,这比价格为19-36元的喜茶和奈雪便宜不少,所以在下沉市场,古茗替代了喜茶而存在。

古茗以门店密集战略在江浙沪开出数千家门店,光浙江一省就拥有超千家门店,同时又迅速进入相邻的安徽、福建、江西等地市场。

当然我们也能看到,一些由现制茶饮品牌衍生的新模式开始受到资本关注。比如,头部茶包品牌茶里CHALI获得亿元级别的B轮融资。

资本关注细分赛道和下沉市场,这或许预示着下一个“喜茶”很有可能会诞生在三四线的下沉市场。总的来看,资本投资风向的改变将会带动茶饮行业格局的变化。

2、下沉市场、偏远城市成为热土

CBNData发布的《2020新式茶饮白皮书》指出,各新式茶饮品牌在一二线城市的布局基本饱和,各品牌逐渐向三四线城市寻求新的增长点。

为什么茶饮品牌纷纷下探,原因就在于中国的消费市场是金字塔形的,最大的市场不是在塔尖,而是在最下层。再加上二、三线城市消费能力和消费理念的大幅提升,将会释放巨大的消费潜力。

对于茶饮这类产品来说,下沉市场才是一个真正的掘金宝地,而且有往更偏远、更底线的城市下沉的趋势。

图片来源:蜜雪冰城官网

蜜雪冰城在全国已经拥有超12000万家门店,遵循极致的下沉战略,门店遍布河南、河北、山东、四川等多个省份的三四线及以下县级城市,而且基本达到了“承包”的地步。

同时,蜜雪冰城在选址时把门店扎堆开在学校周边,商业步行街、城中村、车站等客流量较大的区域,这些区域容易有大量学生、年轻人等目标消费者聚集,易形成稳定的复购率。

图片来源:餐眼小程序

蜜雪冰城除了继续深耕三四线城市以及县城、乡镇剩余空间,同时继续下探到相对难攻下的北方市场。

据了解,去年下半年,蜜雪冰城在黑龙江七台河市一口气开出了3家门店,茶饮品牌的布局已经到了最北边的小城。

此外,安徽蚌埠发家的甜啦啦,它专注在下沉市场,70%的门店位于县城,并开出3500家门店。在下沉市场里,它通过新产品做加法,总原料做减法的方式,通过不同的组合搭配,满足了消费者不同的产品追求。

不光上面两个品牌,书亦烧仙草、益禾堂、古茗等连锁茶饮品牌均在大规模在下沉市场开店。

无论是资本,还是奶茶品牌们几乎不分梯队的尝试“下沉”,三四线城市和偏远城市、县城已然成为茶饮品牌的掘金宝地,更低线、更偏远的城市将成为茶饮品牌最后的沃土。

03茶饮品牌还有多少机会?

中国商业市场是巨大的,机会并非完全在一二线城市,而是在广阔的三四线城市及县城里。谁占据的市场份额越大,谁就最有机会成为“行业大哥”。

随着茶饮品牌的竞争步入中期,茶饮品牌们早已察觉到一二线城市的经营差不多要摸到天花板了,渠道下沉更成为行业内的标准动作。

各个连锁品牌都在加速渗透到三四线城市和县级城市当中,渠道下沉虽未达到最值,但是早已进入白热化阶段。

从资本的角度来看,茶饮赛道的融资热开启于2016年,在2018年达到顶峰,2020年成为转折,2021年又将会是怎样呢,不妨拭目以待。

目前大家只是看到茶饮市场的欣欣向荣,区域品牌群雄割据、加速渠道下探;可另一面,大众餐饮品牌将手伸向了茶饮赛道,零售品牌开始跨界,茶饮市场从未如此沸腾。

一二线流量见顶,下沉渠道竞争激烈,巨头跨界抢食,茶饮品牌除了下沉,还有哪些机会?

1、北方城市,待开垦的处女地

在中国茶饮的分布上来看,新式奶茶品牌集中驻扎在南方,而较少分布在北方。

据前瞻产业研究院数据统计,从全国各省市区域分布来看,新式茶饮门店分布相对于北方而言,更集中在南方。北方的茶饮市场,整体来看仍处于初级阶段。

奈雪全国门店分布

图片来源:奈雪的茶招股书

奈雪的茶门店分布就是一个例子。据奈雪的茶招股书显示,截至2020年9月30日,奈雪的茶在中国大陆61座城市拥有420家门店。其中,广东省拥有门店数最多,为132家,总部所在地深圳拥有门店数为83家,数量多到足以力压所有省市。而北方的黑龙江省、吉林省等地,仅有2-4家。

若将市场上的新式茶饮品牌追根溯源,大部分的茶饮品牌都发家于南方城市。如公认的茶饮三巨头,喜茶和奈雪的茶分别来自广东江门和深圳,乐乐茶则是来自上海。

此外,还有来自长沙的茶颜悦色,上海的快乐柠檬、沪上阿姨,江苏苏州的7分甜,浙江台州的古茗,湖北武汉的益禾堂,安徽合肥的卡旺卡,四川成都的茶百道、书亦烧仙草……这些品牌均是来自南方城市。

出于品牌运营和供应链搭建的角度,这些品牌首先会考虑在挨近基地市场的南方城市发展,而不是拉长战线跑到较远的北方城市。

沪上阿姨门店分布

数据整理:餐眼小程序

不过也有例外,沪上阿姨虽发家于上海,但其经营展现却以北方城市为主线,差异化渠道分布开出了2400家门店。在店面的地域分布上,除了天津280+门店,在山东有400多家、东三省超200家。显然,在北方市场,沪上阿姨拥有绝对的市场份额。

北方城市发家的品牌相对较少,发家于山东济南的阿水大杯茶,辽宁沈阳的700cc,均已开放加盟,但出了发源地市场,很难看到品牌的身影。

就目前茶饮品牌分布来看,新式茶饮在北方布局相对较少,呈现出外地茶饮品牌入驻难,本地茶饮品牌想往外走更难的情形。

总的来讲,茶饮千亿规模里,北方市场还是一块待开垦的处女地。不过,已有连锁品牌开始布局这最后一片“蓝海”,相信未来北方的茶饮市场将会越来越激烈。

北方茶饮市场很难开垦的原因有两个,一是从供应链角度来看,新式茶饮普遍使用鲜果,而南方城市多产水果,占据先天优势,而在寒冷的北方,新鲜水果成本少,保存和运输成本更是硬伤。

二是淡旺季明显,相比温暖的南方城市,北方城市寒冷的冬季时间较长,许多爆款茶饮到了北方就会失去优势。

但以北方下沉市场为主攻方向的沪上阿姨,通过“现煮五谷茶”的产品打开北方市场,产品主料以血糯米、红豆等谷物为主,这些谷物本身就更适合做热饮,而且原材料也更易保存。

图片来源:沪上阿姨

此外,沪上阿姨在北方城市坚持开大店,面积在50平~100平之间,并且开在城市地标位置的商场里。在商场和室内都有暖气,这样降低了天气对经营的影响。

2、决定企业最值的是供应链

想要成为大品牌,一是足够多大的市场容量,二是品牌供应链必须得强大。

因为,供应链是否完善,会直接影响到市场覆盖的结果。供应链越完善,企业所能运转的最大规模和范围就会越发长远。

目前各梯队的茶饮品牌的“下沉战役”打得如火如荼,可决胜的关键,在于支撑品牌扩张的供应链能覆盖的范围。

喜茶在贵州的自有茶园

图片来源:喜茶微博

目前茶饮赛道中没有一个真正覆盖全国范围的茶饮品牌出现,导致这样的现象的原因在于茶饮品牌供应链所能辐射的范围有限。

从茶饮品牌获得融资后的动作看,无论是头部还是腰部,品牌都将门店扩张、供应链升级以及数字化转型作为后续重点发展方向。

蜜雪冰城能够在下沉市场做既有广度、又有深度的覆盖,同时坚持平价高质的原则,这底气来自于蜜雪冰城自己拥有独立的中央工厂、研发中心,以及仓储物流中心,实现“产研运销”于一体的商业模式。这也意味着,蜜雪冰城开店越多,盈利能力就越强。

据悉,截止2020年6月,蜜雪冰城的门店总数量已经突破了10000家,而同一时期,喜茶的开店数量只有400余家。

从经营业绩来看,蜜雪冰城长期以来在供应链上的布局已经给企业数据带来了显著的效益。据悉,2019年蜜雪冰城的业绩已达到60亿,净利润约8亿元。

所以说,在这场茶饮品牌下沉战役中,谁能从中脱颖而出,供应链将会是决胜关键。

3、存量战争,数字化会员战争

笔者见过一个连锁加盟品牌开了近千家的门店,到现在连完整的会员体系都没有。可想而知,餐饮老板对数据化的认知有多落后。

以前,研发新品靠的是传统的市场调研和敏锐的个人直觉;现在,瑞幸咖啡、钟薛高、元气森林、完美日记等年轻品牌,靠的是私域流量与用户互动,沉淀、分析、挖掘用户数据,来驱动产品创新;更高级的,是拉上一票铁粉共创新品。

据《2020新式茶饮白皮书》显示,数字化转型已成为新式茶企的趋势。从选址、供应链、渠道、新品迭代和营销等方面进行的数字化搭建,将帮助品牌更快速准确地做出决策。

在我们以为茶饮品牌之间比拼的只是口味、服务、包装设计的时候,数字化建设已经成了新式茶饮的必然趋势。

为什么喜茶更受资本关注?

因为喜茶数字化的背后,是一座巨大的“流量池”。

据喜茶官方曾披露,2020年喜茶Go小程序会员超3500万,全年新增超1300万会员。3500万的会员数量相当于一个3.5个超大型城市的标准。(超大型城市:城区常住人口1000万以上的城市)

同时,会员系统让喜茶拥有了消费数据,比如姓名、性别、出生日期、电话号码、电子邮箱…...数据。

这些数据有什么用?

在用户分析上,数据可以帮助喜茶更精准地预测用户喜好,优化用户体验。通过对数据的解读,就能进一步指导企业决策。

通过会员大数据分析背后的消费特征

图片来源:《喜茶2020年度数据报告》

为什么要关注数字化建立会员体系?其一是数字营销已成为茶饮行业的兵家必争之地,其二是流量未来会越来越贵,只有通过数据化建立私域流量,才能在存量战争中获取到更多的生存空间。

关于数字化私域流量的文章,我们曾在《餐饮下一个机会,私域金矿的开采》中写到,欢迎回看。

4、探索茶饮的第二、第三曲线在哪里

新式茶饮的竞争越来越残酷。如果说茶饮品牌的第一曲线是通过线下门店实现的,那么茶饮品牌的第二、第三曲线在哪里?

去年11月,茶包品牌“CHALI茶里”完成亿元级B轮融资。据了解,融资将主要用于渠道拓展和南沙工厂研发中心的建设。

茶里定位为茶包品牌和专业茶服务供应商,主打产品是花草水果拼配茶,已累计售出近6亿个茶包。在广州拥有两家线下门店,也售卖现制茶饮饮料。

可见,茶饮品牌不止于茶饮。那么茶饮企业的第二、第三曲线在哪里?

或许在零售、或许在B端,这里没有最终答案。

以星巴克为例,星巴克的商业版图里,零售都是其重要的业绩来源之一,每每上新一款都能成为热门产品,吸引一众粉丝争先购买。

图片来源:奈雪的茶

奈雪、喜茶、茶颜悦色相继踏足零售领域,探索企业第二、第三曲线。新茶饮争抢零售市场的野心,昭然若揭。目前相继推出零食、茶包、气泡水饮料、文创周边等零售产品,加速布局新零售。

比如喜茶上线容量升级、甜度降低的“喜小瓶”,上线当日在薇娅直播间就卖出30万瓶的业绩。

不光如此,新式茶饮开始涉足咖啡品类,目前北京首家奈雪的茶PRO店开业,相对于普通门店,新增加了咖啡业务,而喜茶在此前也推出了自己的咖啡产品。

无论是抢夺咖啡市场的喜茶、还是卖周边的茶颜悦色,多SKU、多经营曲线已经成了茶饮店的趋势。

04结语

未来能活得很好的茶饮品牌,一定是没有明显短板的,尤其是规模和运营、供应链这些基本功很深厚的品牌。

约50万家奶茶门店,千亿茶饮,下沉战役,陷入热战。如何化解敌方势能,守住自己的江山,建立起足够高的壁垒,是所有茶饮品牌面临的最终考验。

参考来源:

[1]奶茶,北方差远了,燃次元

[2]北方茶饮市场调查:奶茶的尽头,不在东北,咖门

[3]千亿茶饮,陷入热战,DoNews

[4]2020新式茶饮投融资复盘:下沉市场还有多少机会?,消费侦探

[5]一条街都是连锁品牌!茶饮业要进入“寡头时代”了,咖门

[6]7分甜创始人谢焕城:从业21年,真正的茶饮大战还远未开始!,职业餐饮网

[7]2020年中国现制茶饮行业发展现状分析上半年市场规模突破600亿元,前瞻产业研究院

注:门店数据采集于品牌官网和公开数据,与实际数量存在一定偏差,数据截止于2021年5月26日

来源:漆点餐研社,信息贵在分享,如涉及版权问题请联系删除

草木与人世,在繁华都市里也可以续写着一期一会。

楼宇森林中,有一侘寂风茶空间,质朴而静谧。

忙里偷闲的闲情逸致,尽可在A Magical Tea里安心释放。

第三空间里“神奇的茶”A Magical Tea

茶的健康,让它被现代生活方式追捧;茶的风雅,让它成为生活美学的载体;茶的礼仪,又让它成为礼尚往来的媒介。但,简单喝一杯茶,从来都不是简单的事。

这里的茶,包含但不局限于一杯遍地开花的快销茶饮。越是纯粹的茶,越难以在解渴和品鉴中找到平衡点。

之所以不简单,是因为真正意义上的“喝茶”,比喝咖啡更注重环境和心情的因素。对于不懂茶的人来说,“香”和“好喝”是最大的吸引力;而对于懂茶的人来说,茶的审美和内涵尤为重要,让他们草草泡一壶茶,肯定是行不通的。

众口难调,能同时满足“快销”和“品鉴”需求的最优选项,大约就是打造一个“第三空间”概念的茶饮店。既然“久在樊笼里”,那不如就在樊笼里,创造一个喝茶的桃源。

A Magical Tea,就是这样一个隐藏于城市CBD商圈的第三空间。

我们熟悉第三空间,大约是在星巴克进入中国之后,在满足了原有的第三空间消费需求的同时,也逐渐培养出了更多人为空间付费的消费习惯。

因为第三空间不存在职场等级,所以更能连接人。这些空间将各种不同背景不同想法的人联系起来,从而实现跨界对话交流;并让城市更显活力,产生更多的“创新想法”。

和咖啡一样,茶也可以作为社会的黏结剂,为人们提供人文、精神和环境的体验,人们也在茶文化的熏陶下,完成了对茶的认知和文化传播。

或许只有这样,茶才更有可能像千年前一样,在士与民中流行着饮茶的风尚,回归中国人生活的 “c位”。

“返常”的精粹中国茶A Magical Tea

茶叶,被称作一片“神奇的树叶”。而A Magical Tea续写神奇的方式,就是探索茶饮的品饮形式,让它能够复得返日常。

花和一杯咖啡差不多的价格,可以在A Magical Tea点一杯“茶美式”。不过,这里的美式,和咖啡可没什么关系,而是化繁为简概念上的“接力”——用意式咖啡机萃取中国茶。

借由咖啡Espresso的启发,A MAGICAL TEA 创新研发出Teapresso,在这里,被众多咖啡师视为梦想的意大利国宝级品牌La marzocco咖啡机,只为萃取中国茶而存在。

记得茶行业一位制茶大师也曾尝试过“15g岩茶冲泡1分钟”的挑战,他认为“将茶叶的所有缺点放大,不需要讲究冲泡手法,考验的就是极致的工艺水平。”所以,敢于用咖啡机来萃取茶叶,实则代表着对工艺和品质的自信而做出的尝试。

一杯萃取的茶美式,冷热皆宜,打破了茶叶热泡、慢泡的禁锢,不局限于时间空间,还能多元组合,比如用小种红茶打造烟熏感的“茶拿铁”。

在新茶饮开发上,A Magical Tea的调饮茶可谓惊喜重重。用大红袍、茉莉花茶、薄荷、青柠调制的“茶莫吉托”,用福州特色的茉莉香配上橄榄、气泡水,调出极具榕城风味的“青茉榕”;用烟熏小种“冒充”泥煤威士忌,特调出“茶威士忌”,也一样如痴如醉……

在A Magical Tea的诠释里,这类“茶美式”饮品,代表着茶的美好生活方式。咖啡机与茶,茶+N的调饮,让原本没什么关联的名词,定义出新的茶叶审美和茶生活方式,何尝不是一种浪漫的生活美学。

不负期待的纯茶味蕾之旅A Magical Tea

如果说上文这些调饮茶是为了迎合z时代的消费喜好而生,那么还有一类产品则可以满足爱茶人对 “品鉴”需求。

在“吧台限定”的菜单里,可以看到岩茶三大品种水仙、肉桂、大红袍,还有名丛水金龟、铁罗汉,最令小众岩茶发烧友眼睛一亮的必然是响当当的“牛肉”和特级的“牛首”。

吧台限定,顾名思义只能坐在吧台品饮。围坐吧台,也便于服务生即时添水和指导泡茶。一份茶,单人饮,呈上泡茶三件套——盖碗(或紫砂壶)、茶杯和烧水用的红泥小炉。

正纳闷,为何盖碗和紫砂壶如此小巧,揭盖一看,原来茶叶的分量是2g,仅为一泡常规岩茶克数的四分之一,不过,平日里的一泡茶一般是多人分享,或许是出于对口感接受度及定价的考虑,才制定出适合“一人饮”的克数。

选了一份标注着核心产区的老枞水仙,按斤量掐指一算,此款茶叶非常“金贵”,开汤冲泡,兰花香显,枞香入水,汤感醇厚,回甘持久。没想到的是,2g茶竟然也泡了8泡有余味。

据笔者所知,A Magical Tea的创始人本身就是茶行业资深从业者,握有传统名茶的一手茶区资源,这相当于给纯茶的品质盖上了“保险戳”。想来基于好品质的茶,确实不太吃“手法”,2g也不用担心泡浓了影响口感,既成全了岩茶发烧友的小饮怡情,也不辜负岩茶初体验者的期待。

拙朴与精致的相辅相成A Magical Tea

A Magical Tea的两家门店呈现两种风格。一店坐落在高端商场,整个茶空间以大地色为底色,在材质的选择上,也以原木、微水泥来打造原生态的纹理和质朴的原生态质感。粗犷与精致,在此达到了和谐的相辅相成。

空间内最引人注目的,是一整面茶叶标本墙。来自武夷山的二十余种品种茶叶标本,“嵌入”在宛若丹山砾石色彩的墙面上。历历可见的叶片脉络,诉说着烂石之上的浑厚的 “茶骨”,这份有力量感的劲道风味,将出现在醇厚茶汤里。

二店位于江滨CBD高端写字楼的一角,偏“暗黑系”,屋檐压得很低,整体屋顶架构形似古风茶栈的感觉,室外搭起时下最火的露营帐篷,在枯山水中露营,在禅意里放空,打造工作之余,与茶为邻的氛围。

在A Magical Tea的消费评价中,曾有人“吐槽”店内的木制椅子——“凳子太小”、“凳子不好坐”、“凳子设计得太阴间”……

特地观察了这些木凳子,上面刻着“石卷工坊”的logo。查阅资料,会发现这些颇具设计感但没那么舒适的凳子颇有来历。

它们出自东京建筑师芦沢啓治(Keiji Ashizawa)之手,设计师参与了为2011年被大地震和海啸摧毁的日本石卷市灾后重建,为当地居民设计出造型简洁但实用性高的“石卷凳”,最大限度发挥木凳子多用途的实用性。

并且石卷木凳线条简单、直来直去,即使损坏,用家都有能力自行修补。从概念上说,也非常推崇DIY能力和耐用的环保精神。

有过去山中喝茶的经历,会发现我们爱山中的石头、树木、花草,并不是因为它们有多华丽,而是它们简单、拙朴。我们坐在溪边的石头上,森林的枯木上,也并不会觉得肉体舒服,但整日和自然造物待在一起,看日影投在溪间的石子上,朝霞化成水汽,日光化化成星辰,是心灵上的愉悦,这才是我们追寻的浪漫诗意。

所以,这些被人无法一下子理解的木讷凳子,也是一种生活态度的坚持。它们早已存在于无印良品、Blue Bottle咖啡这样设计感十足,被潮流人士喜爱的空间之中,无形中,也完成了一次跨界的融合,一次人文价值的传播。

来源: 茶道CN

若有侵权请联系删除

包装茶叶商品零售情况

大众市场上的研磨咖啡平均售价为6.79美元,单杯平均售价为10.23美元。2021年,茶叶在美国杂货店和大众市场商店的每存货单位收入低至3.50美元,主要是因为杂货商持续压低价格。在商场的顶层货架上可以买到价格更高、利润更高、具有健康功效和生态可持续的茶,但在包括克罗格和沃尔玛在内的美国最大超市中,茶被视为亏损最严重的品类。尽管如此,仍有证据表明,消费者的饮茶偏好正在发生变化。沃尔玛在2021年宣布,其自有品牌 Great Value Tea 现在已100%获得雨林联盟认证并可持续采购。

Packaged Goods Retail

Ground coffee in mass-market sells for an average of $6.79 and single-cup averages $10.23 per unit (SKU). Tea earned a dismal $3.50 per unit (SKU) in US grocery and mass-market outlets in 2021, mainly because grocers continue to aggressively drive down prices. Higher priced and higher margin teas with health and sustainability claims are available on the top shelf but the tea category is seen as a very effective loss-leader at the largest US outlets, including Kroger and Wal-Mart. Still, there is evidence of changing consumer preferences. Wal-Mart announced in 2021 that its private-label Great Value Tea is now 100% Rainforest Alliance certified and sustainably sourced.

联合利华茶叶板块的出售(立顿-百事可乐合作保留的品牌除外)将使ekaterra茶叶成为市场上的销售领导者。今年1月,曾在 Whittard of Chelsea和Costa咖啡担任采购员的Kate Palmer被任命为ekaterra茶叶的美国茶叶采购主管,这是一个新设立的职位。欧瑞信息咨询公司写到,“期待ekaterra为茶叶行业注入新的活力”。

The sale of Unilever’s tea portfolio (except for brands retained by the Lipton-PepsiCo partnership) will make ekaterra tea the sales leader in the market. In January, Kate Palmer, a former buyer at Whittard of Chelsea and later Costa Coffee, was named ekaterra’s Head of America’s Tea Procurement, a newly created position. Look for ekaterra “to breath new life into the tea business,” writes Euromonitor.

根据欧瑞信息咨询公司的数据,欧洲西部的茶叶市场价值63亿美元,主要增长在高端品类。花草和水果茶的增长速度更快,达到6%的增长率。在美国和欧洲以外的地区,几十年来茶叶的消费量首次超过供应量。

Western Europe’s tea market is valued at $6.3 billion, according to Euromonitor, with primary growth in premium categories. Herbal and fruit blends are growing even faster at 6%. Outside the US and Europe consumption of tea, for the first time in decades, is outstripping supply globally.

2021年最具弹性的茶叶类别是冷藏茶(康普茶除外),其销售额增长7.5%,单位售价增长5.5%。康普茶销量持平,但单位售价下降1.7%。

The most resilient category in 2021 was refrigerated teas, where sales increased 7.5%, with unit sales rising by 5.5%. Sales of kombucha were flat, and unit sales were down 1.7%.*

HTeaO是位于阿马里洛(西德克萨斯)得来速餐厅的冰茶品牌,利用户内饮茶的便利性,推动了冷藏茶的销售。成立于2009年的特许经营连锁店在疫情期间仍迅速扩张。“我们有32家商店开业,37家处于建设阶段,还有150家正在开发中,”HTeaO 总裁兼首席执行官 Justin Howe 告诉《德克萨斯月刊》。

HTeaO, an iced tea drive-thru in Amarillo (West Texas), combines drink-at-home convenience and value that drive sales of refrigerated teas. The franchise chain, founded in 2009, has expanded rapidly despite the pandemic. “We’ve got thirty-two stores open, thirty-seven in some phase of construction, and another one hundred and fifty in development,” founder Justin Howe, President & CEO for HTeaO, told Texas Monthly.

HTeaO 类似于一个便利站,有26种新鲜酿造的甜味冰茶和不加糖的冰茶与水果混合。有一个有趣的地方,顾客可以通过分享“欢乐时光”来获得积分和免费茶水,从而吸引大批顾客。在这些商店里找不到12盎司的杯子。最低是24盎司,最高是44盎司,在杯中加入菠萝或樱桃,或者选择合作商最喜欢的51盎司(1.5升)桃姜或甜蓝莓绿冰茶。购买3.50美元的大酒杯或支付19.99美元购买4加仑饮料。货架上摆满了健康的零食和全系列的YETI商品。

HTeaO resembles a convenience stop with 26 fresh brewed sweet and unsweetened iced tea flavors mixed, garnished, or blended with cut fruit. It’s a fun place to hang out with “happy hours” that draw crowds of patrons rewarded with loyalty points and complimentary tea. Twelve-ounce cups are nowhere to be found in these shops. Start with 24 ounces, top off a 44-ounce cup with pineapple or cherries or choose the contractor’s favorite 51-ounce (1.5-liter) Peach-ginger or Sweet blueberry green iced tea. Buy a $3.50 tankard or pay $19.99 for four gallons to take away. Shelves are stocked with healthy snack options and a full line of YETI merchandise.

重塑茶叶零售

品牌忠诚度拯救了小众茶叶卖家。因为消费形式转为线上,基于购物中心的茶连锁店因为缺少客户而面临窘境。

以下是蓬勃发展的零售商具有的共同点:

1. 他们有全渠道,而且参与度很高。

2. 它们有成熟的线上和线下平台。

3. 他们将自己定位为饮料专家,而不是茶叶供应商,经常推销健康饮品和植物饮料。

Reinventing Tea Retail

Steadfast brand loyalty rescued niche sellers even as the pivot to online and direct-to-customer transactions nailed the coffin on mall-based tea chains.

Here is what thriving retailers have in common.

· They are omnichannel with high levels of engagement.

· They are experiential in both the virtual and physical worlds.

· They market themselves as beverage specialists, not wall-of-tea vendors, often promoting health and wellness drinks and botanical blends.

三年的新冠肺炎疫情已经改变了实体餐厅和咖啡馆的茶饮消费方式,最初是强化了对舒适和温暖的饮茶环境的期望,但逐渐演变为永久性地破坏了在户外就餐的情况。食品领域的茶叶销售额目前占全球茶叶行业销售额不到20%。从近几年情况来看(从2019年开始),全球茶叶需求量首次超过供应量,早期迹象表明茶叶价格将上涨。

三年的新冠肺炎疫情已经改变了实体餐厅和咖啡馆的茶饮消费方式,最初是强化了对舒适和温暖的饮茶环境的期望,但逐渐演变为永久性地破坏了在户外就餐的情况。食品领域的茶叶销售额目前占全球茶叶行业销售额不到20%。从近几年情况来看(从2019年开始),全球茶叶需求量首次超过供应量,早期迹象表明茶叶价格将上涨。Three years of COVID has reset tea consumption at brick and mortar restaurants and cafés, initially reinforcing traditional expectations of comfort and warmth but evolving to disrupt sit-down dining out-of-home permanently. Sales of tea in food service now account for less than 20% of global tea industry sales. For the first time in decades (beginning in 2019), demand globally is outstripping supply, early indication prices will increase.

茶叶在很大程度上错过了餐厅食品配送、路边服务和外卖的快速发展时期。城市中心办公区域的饮料服务、中转站的销售和市中心的摊位仍低于疫情前的水平。旅游景点的下午茶、体育场馆提供冰茶的零售供应商,以及出售茶和果汁的食品卡车,因为饮茶者都在家中饮茶和在线消费,大量顾客流失。座位少、财力有限的独立经营的茶室关闭、易主或转至线上。消费者更多的在家中喝茶,随着食品通胀上升和菜单价格提高,很明显,2022年茶叶零售不会回到过去熟悉的模式。

Tea largely missed out on the rapid growth of restaurant-quality food delivery, curbside service, and take-out. Beverage service in downtown offices, sales at transit terminals, and inner-city stands remain below pre-pandemic levels. Retail vendors offering afternoon tea at tourist locations, iced tea at sports venues, and food trucks selling teas and juice lost sales to homebound tea drinkers purchasing online or near-to-home suburban locations.

Independently operated tearooms with few seats and limited financial resources closed, changed owners, or pivoted online. Tea is consumed more frequently at home, and with food inflation rising and costs driving up menu prices, it is clear that in 2022 tea retail will not return to the familiar patterns of yesteryear.

餐饮服务业的剧变是可控的。在新冠疫情肺炎疫情较为严重的印度,户外茶叶销量已经超过疫情前的销量。

The upheaval in food service is manageable. Out-of-home tea sales in COVID-ravaged India already exceed pre-pandemic totals.

餐厅整合正在进行中,投资者预计到2023年将恢复到疫情前的情况。茶室、茶馆和茶吧应该在此时此地专注于提高效率,当务之急是以可持续的速度恢复增长。生存下来的零售商将看到更大的需求、更好的价格和更少的竞争对手。

Restaurant consolidation is underway, with investors anticipating a return to pre-pandemic spending by 2023. Tea rooms, tea cafes, and tea bars should focus on efficiencies here and now. The immediate priority is to recuperate and resume growth at a sustainable pace. Retailers that survive will see greater demand, better prices, and fewer competitors.

来源:中国茶叶流通协会