主要关于武夷山茶的文章、知识;制茶、评茶经验交流,还有一些知识文章分享。

去别人家做客或者去某些公司办事的时候我最怕看见的是一个茶几,尤其害怕的是看见一个原木树桩的茶几。一个茶几的上边放着一个漏水茶盘,一个龙头弯过来,一个盖碗一个茶海一块茶巾一个镊子一个罐子几个小杯子,看到我就希望自己档次不够不会被往那边引,被扔到沙发上丢一瓶矿泉水好了,被引过去就麻烦了,就惨了。

喝什么茶?如果你被招待到茶几前的话第一句通常是这个,戴佛珠的主人会告诉你,我这里有龙井毛尖铁观音大红袍普洱冻顶乌龙人参乌龙白茶黑茶砖茶竹叶青瓜片碧螺春猴魁毛峰你要是喜欢煞口的我还有炒青茉莉花,这一套话顺的仿佛就为了展示超强的口技,下一秒郭德纲附体蒸羊羔蒸熊掌蒸鹿尾儿烧花鸭烧雏鸡儿烧子鹅报一通菜名,这时候千万不能说随便,说了随便你就完了,说了随便就要听一通茶知识介绍,“现在是冬天红茶暖胃不如我们喝红茶吧”——这是比较体恤民意的,不体恤的就完了,就要从远古洪荒讲到东茶西渡然后才拿出一罐茶冲了喝。

然后是茶经,当然不是陆羽的茶经,是神经病的茶经,什么“酒如妓,茶如妻,年轻时候喜欢酒,年纪大了就会喜欢茶,喝茶就像喝自己的妻子。”然后给你倒一杯他的妻子,你诚惶诚恐的接过来,托妻献子的交情,喝一口,赞一口他的妻子好喝,投去一个感激的眼神:感谢你把这么好喝的妻子给我喝。

完全不清楚这些个神经病是什么时候开始犯病的,但这几年见得尤其多,跟佛珠和国学一起叱咤风云,纳兰性德安意如于丹萨顶顶,某宝给佛珠国学茶道婊的生长提供了广阔的空间,有史以来第一次,成为一个婊拥有了如此快捷的捷径,不需要读书,不需要上课,也不需要花钱去会所接受教育,只要在你的购物链接下看看那些商家的描述,高冲低泡附带茶道表演照片,念珠要怎样保养,每一个茶具要怎样使用,回来随便练习一下,成了,一个崭新的佛珠国学茶道婊璀璨登场。

装逼起源于鄙视,要成为茶道婊首先就是要鄙视那些“俗”的,鄙视喝茶饮料的,鄙视喝袋泡茶的,鄙视喝花草茶果粒茶的,鄙视用杯子喝茶的,鄙视冬天喝绿茶的,鄙视喝茶加奶加糖加柠檬的,万般皆下品唯有茶壶高。

鄙视之后就是跟风了,之前是喝铁观音后来风行普洱就喝普洱,正山小种大红袍站在风口浪尖,那就正山小种大红袍,永远心甘情愿被商家忽悠,做潮流的最大跟风者,商家制造一个谣言就信一个谣言,尽管说好了“茶客”要鄙视花草茶,当一个纯粹是炒作出来的雪菊出现的时候还是义无返顾的给自己的茶壶里丢进去数朵黄兮兮的雪菊,砸一口菊花,喝一肚子的所谓健康,所谓的文化。

“文化”是穷逼最好的遮羞布,喝的不是茶,是一种文化,穷逼如是说。于是文化的“养壶”,玩茶宠,在茶几丢一块石头,用黑乎乎的茶汤浇的像是茅坑里的砖头一样黄,文化。这个文化必须是排斥异邦的,你用versace的茶壶洗不掉一个土,用铸铁壶用muji他们说啊呀日本茶道和中国茶道比实在太小儿科了,用ikea就完了,会被认为穷且没品。紫砂汝窑,粗陶都不行,白玉流光啊,文化,五十块钱一套义乌批发,搁桌上一摆特别有品的样子。然后是茶叶,茶叶不能是品牌的,喝茶讲究的是不喝品牌,喝品牌的是土,必须是原生态茶农手摘,有钱的开个越野杀进深山中间,一年看几次茶叶生长,有没有喷洒农药,现场看看采摘然后带一筐回来;老派的是去熟悉的茶叶店,让熟悉的老板拿出熟悉的茶,什么“这个是给你特别留的,你再不来我就忍不住自己喝了”,现场尝几口聊几句,说说收茶的故事,然后带上几罐回家;上两种都算不上可怕,最可怕的就是新派的,新派多是穷逼的,网购所谓的原产地茶,咔咔咔一堆照片看完,果然是穷乡僻壤,果然是民风淳朴,然后买来一堆稀里糊涂的东西就往壶里泡,原生态,并且重金属和农残检测不明,真文化真健康。

特别佩服网购茶农茶的人,太勇敢了,随便一检索到处都是“茶农自产”,小茶农自己生产个信阳毛尖也就算了,竟然现在的茶农连高端茶都有,以前我上班的时候杯子里泡了几片花草,一同事问我说你喝的啥,我说花草茶,说啊呀那叫茶吗,尝尝我刚到的大红袍,说完把我杯子里的水给倒了,换上他的茶,“茶农自产,原生态的大红袍”,一股子的坏红薯味吓得我回家喝了两升水洗胃。

“原生态”是歧视袋泡茶的主力军,在他们的认识中袋泡茶就是黄牌,就是茶叶沫子,就是农残超标的那个,“那也叫茶?”怎么不叫茶,都是茶树叶子。之后是歧视茶饮料,认为喝三得利的都是装逼犯,瓶装茶不叫茶,这种歧视极其赤裸,让人不禁感慨还是咖啡好,咖啡界对瓶装咖啡的歧视都没有这么赤裸,因为咖啡首先具有“提神”的功能属性,大家会默认有些人喝咖啡是为了摄取咖啡因提神,而茶就是消遣饮料,“只是不喜欢和糖水跟白水并且喜欢茶的味道”和“摄取茶多酚”“减肥”这几个功能属性就被无视了,变成了“喜欢装逼又不懂茶”,虽然甜味茶饮料除了甜味剂太多可能会损伤味蕾没有任何其他问题。喝个饮料都胆战心惊,这种事情也只有茶叶界才会发生吧。

但茶叶装逼犯不会认为茶是饮料,它是一种文化,是一种品质,他们炫耀味觉“你能喝出这个茶的兰香味那个茶的豆香味那个茶的果香味那个茶的栗香味吗?”——任何味觉和嗅觉正常的人都喝的出来吧?味蕾厉害你去告诉我每一种水是冰川水地下水活泉水产自哪里啊。又说文化,机场书店买来的茶叶书看两本就文化,都不读茶经,多算不上有文化我干嘛听你讲文化,而且显然——你所做的一切只是因为不想承认自己喝的是一种饮料,一种树叶子罢了。

2020年12月24日,第一财经商业数据中心(CBNData)联合天猫美食 X 天猫茶馆发布了 《2020天猫茶行业消费趋势报告》,基于2020年度天猫的茶产品销售数据对茶业电商的现状进行总结。

以下是从报告中总结出的10个年度茶业电商发展的洞察,希望为所有茶行业从业者提供一定的思考和启发。

随着整体茶叶市场的发展,线上渠道的消费规模逐年快速提升。

对消费驱动因素进行拆解可以发现,影响线上规模的几大因素:购买人数、人均年消费额、人均年消费次数均呈上升趋势。

2018-2020两年间,天猫平台茶品类消费规模趋势及增幅超过20%。

很多传统茶品牌的线上店铺存在以下两种情况:1. 成为线下标价的工具,没有进行实际的运营;2. 从产品和运营策略上来看,与线下渠道完全割裂,从而造成运营成本的极大浪费。

在消费者的消费习惯已经形成趋势的当下,茶品牌需要用更全面的视野来对渠道和产品进行布局,才能保证不在过程中被迅速淘汰。

过去的两年,诸多海外知名茶品牌入驻天猫,其消费订单量的增速远超整体茶行业。英国、荷兰、中国香港位列进口茶品牌来源地的前三甲,其中立顿的消费件数位居第一。

立顿作为茶包的推广者,让喝茶便捷化、个性化,倡导想怎么喝就怎么喝,加奶、加糖、加柠檬,冲泡或煮茶都可以。过去二十年间,立顿已成为中国都市白领市场的热门饮品。

近年来,立顿的袋泡茶产品线根据中国市场进行了升级和定制化产品线打造,推出了冲泡奶茶和散装茶叶,甚至在今年上半年上线新品人参枸杞乌龙茶,切入养生代用茶品类。

同时,今年可以惊喜地看到在袋泡茶的领域,诸如茶里、Chabiubiu等本土品牌也正在强势崛起。

传统茶品牌中的大益、八马、正山堂、小罐茶也陆续推出更加年轻的产品线或子品牌。线下茶饮品牌:喜茶、奈雪的茶、茶颜悦色也纷纷在今年上线天猫旗舰店,并推出袋泡茶产品。

不同赛道的茶企都在动作。新茶饮和中式茶,正在走向交汇的路口。

从细分茶品类来看,以花草茶/水果茶为代表的代用茶占据天猫茶产品消费规模首位;原叶茶中,白茶的消费热度在过去一年提升迅猛;白牡丹、信阳毛尖、寿眉成为今年新上榜的三个品类。

从消费数据可以看出代用茶市场出现“消费升级”的趋势。随着国际品牌、新茶饮品牌和传统茶企在这一市场的不断入局,代用茶市场也会呈现出多元化的分布特点。

白茶品类在2020年度的线上增长表现亮眼,150-500元区间的消费占比和增速迅猛,总体贡献接近50%的市场份额。其中300-500元价格段的消费规模占据首位,并且保持超过100%的增速提升。

与线下不同,女性的线上茶产品消费趋势明显,并且逐年提升。饮茶消费愈加年轻化,95后消费增速明显提升。从地域上来看,一二线高消费力人群依然是购买的主力 。

在新客的数据中,女性新客占据近60%的市场份额;同时老客留存复购比重进一步提升,饮茶习惯逐渐成为日常。

95后人群对饮茶也表现出巨大的热情,在2020年的新客占比中增长明显。

从地域上来看,1-2线城市茶产品复购占据主导,下沉市场成为新客的主要来源。

小罐茶今年推出的新品小罐茶·C也表现出了对女性年轻市场的极大信心。在热剧《三十而已》走红后,小罐茶第一时间签约其中顾家的扮演者童谣为产品线代言人成为今年茶行业为数不多的整合营销案例。

在过去的三年间,茶品类的产品数经历了爆炸式增长,无论是从产品形态、风味还是包装、定位都经历了多元化发展。

从散装原叶茶到各式调饮,产品形态层出不穷,组合代用茶、组合型花果茶为代表的新包装形式、新口感、新养生化的产品成功出圈,分别吸引不同人群的消费者。

2020年正山堂推出了更加年轻化的产品——正山小种红茶冻干茶粉,满足更多消费群体的需求。

其中,资深中产/都市银发/小镇中老年是原叶的主要消费群体。Z世代、都市白领和精致妈妈更容易消费茶棒、茶粉等新型茶产品。

年轻群体在茶产品的消费上倾向于追求多元化的风味组合,白茶成为了拼配茶产品的新玩家,消费热度增长迅猛;桃香乌龙毫无悬念地成为最受消费者喜爱的风味;此外,各种香气丰富、滋味浓醇的乌龙茶也成为拼配茶底的热门选择。

可以发现,近年来的风味茶产品对于茶底原料的重视程度逐渐上升。袋泡茶也从传统的CTC原料的1.0时代逐渐进入强调“原叶”品质和风味并重的2.0时代。

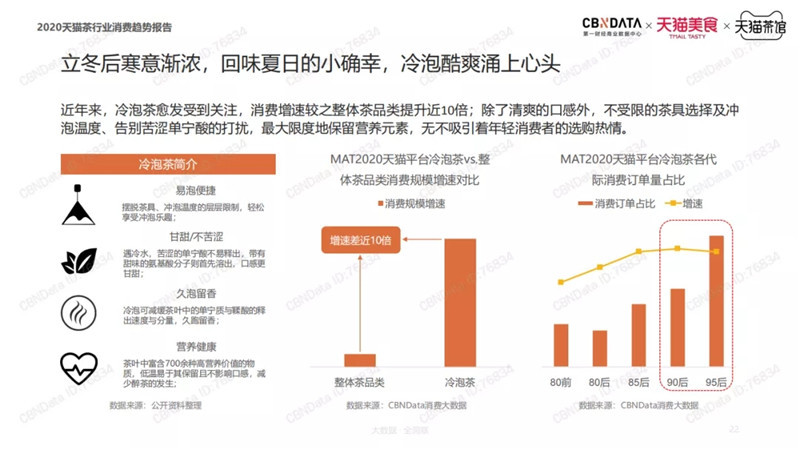

从2020年的天猫消费数据来看,冷泡茶经历了爆发式的增长,其全年的消费规模增速对比整体茶品类提升了近10倍。

茶,不一定只能热饮。冷泡茶便携易泡、久泡不涩、口味清甜等特征使之在90后和95后消费群体中大受欢迎。

吉普号2020年的新品冷泡小乌龙系列在夏季一经推出就广受欢迎。

除了单一的冷泡方式外,苏打水/朗姆酒等元素加入茶中,跨界融合带来味蕾新体验;茶与咖啡的交织成为消费新热点,两年订单量提升近4倍,其中茉莉花茶底深受追捧。

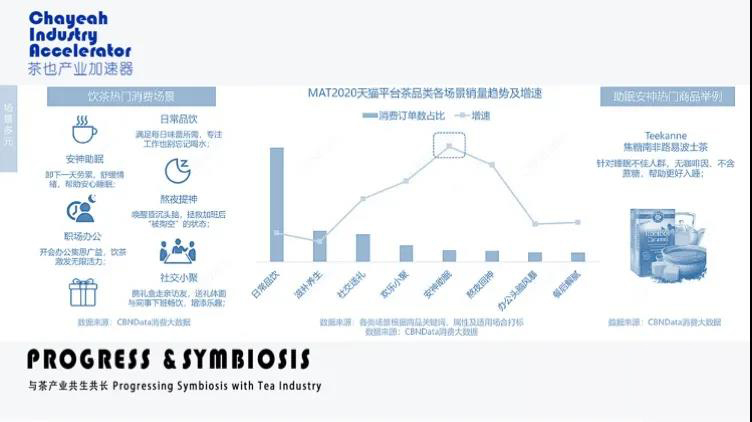

喝茶等于复杂的流程和仪式这一刻板印象被新中式茶打破。年轻人将饮茶融入各式场景,并使之成为一种生活习惯。

传统茶品牌在构建消费场景时常常会陷入固有的范式,以茶道礼仪、商务礼赠作为主打场景。然而在线上产品营销时不妨尝试将产品与新的消费需求结合,或者为特定场景开发产品解决方案,可以极大地提升营销效率。

超过80% 的消费者认为,健康和保健将成为未来茶产品发展的首要驱动因素,同时,线上养生功效类茶消费件数逐年持续上升。

养生代用茶中,红豆薏米芡实茶占据消费规模首位;菊花决明子茶消费热度提升明显。其中,雷允上的菊花决明子茶以“老字号+国潮风”的组合迅速成为爆品。

产品的升级打造不仅仅是包装,而是针对特定人群、场景和品牌策略而定制的整体解决方案。

整体茶包装类型逐渐向独立小包转型,其中80后、90后和95后对独立小包装茶展现出较高的消费偏好度。

一周茶、周期茶、每日茶等生活主题场景茶涨势喜人,精致妈妈、新锐白领及95后消费者展现出极大的消费偏好,未来值得关注。

另外,近三年茶品类跨界联名发展迅速。IP加持助力,影视、卡通类联名款更深受95后年轻群体追捧,80后人群对博物馆、美术院等联名款商品展现出极大的购买偏好。

2020年,中茶联合故宫博物馆推出四个系列的中茶故宫茶,此为系列之一——小主私藏系列。

日益丰富的产品种类,精致化和专业化的产品包装,茶品类的不断创新发展推动了茶行业的消费升级,新的消费符号正在被创造。

注:内容来源茶也产业加速器,作者茶也启示录,信息贵在分享,如涉及版权问题请联系删除

12月24日,第一财经商业数据中心(CBNData)联合天猫美食X天猫茶馆发布了《2020天猫茶行业消费趋势报告》,基于2020年度天猫的茶产品销售数据对线上茶行业的现状进行总结。我们从40页的报告中找到10个洞察,值得所有茶行业从业者关注。

01、茶叶市场线上销售渠道发力明显,2年间增幅超过20%

线上不再是增量市场,反而变成了很多茶企的支柱。随着整体茶叶市场的发展,线上渠道的消费规模逐年快速提升;购买人数增长是主要的驱动因素。

在2018-2020两年间,天猫平台茶品类消费规模趋势及增幅超过20%。对消费驱动因素进行拆解可以发现,影响线上规模的几大因素:购买人数、人均年消费额、人均年消费次数均呈上升趋势。天猫旗舰店对于任何品牌来说都不只是单纯的销售渠道,也是重要的品牌阵地,成为消费者认识品牌、了解产品的重要窗口。

我们发现很多传统茶品牌的天猫店铺存在以下两种情况:1.成为线下标价的工具,没有进行实际的运营;2.从产品和运营策略上来看,与线下渠道完全割裂,从而造成运营成本的极大浪费。

在消费者的消费习惯已经形成趋势的当下,茶品牌需要用更全面的视野来对渠道和产品进行布局,才能保证不在过程中被迅速淘汰。你的品牌线上增速有跟上增长趋势吗?

02,国际茶品牌产品增速明显,其中立顿的线上表现亮眼

过去的两年,诸多海外知名茶品牌入驻天猫,其消费订单量的增速远超整体茶行业。英国、荷兰、中国香港位列进口茶品牌来源地的前三甲,其中立顿的消费件数位居第一。

提起立顿,不少茶行业从业者是又爱又恨。

立顿作为茶包的推广者,让喝茶便捷化、个性化,倡导想怎么喝,就怎么喝,立顿茶包的快速普及。全类别、标品化,但对于每个人,加奶、加糖、加柠檬,冲泡或煮茶都可以......立顿成为仅次于可口可乐和百事可乐的第三大饮料,也成为过去二十年间中国都市白领市场的热门饮品。

随着经济发展和消费升级,立顿所使用的CTC原料和味道浓烈的食品添加剂,也让不少消费者对立顿产生了低端袋泡茶的认知。

近年来,立顿的袋泡茶产品线早已根据中国市场进行了升级和定制化产品线打造,推出了冲泡奶茶和散装茶叶,甚至在今年上半年上线新品人参枸杞乌龙茶,切入养生代用茶品类。 立顿天猫店铺销量No.1单品

立顿天猫店铺销量No.1单品

“七万茶企比不上一家立顿”仿佛成为了一句行业梦魇。但是在袋泡茶的领域我们也看到了诸如茶里、Chabiubiu等本土品牌的强势崛起。

传统茶品牌中的大益、八马、正山堂、小罐茶也陆续推出更加年轻的产品线或子品牌。

线下茶饮品牌:喜茶、奈雪的茶、茶颜悦色也纷纷在今年上线天猫旗舰店,并推出袋泡茶产品。

不同赛道的茶企都在动作。新茶饮和中式茶,正在走向交汇的路口。

03、代用茶/花茶/水果茶占比首位,原叶茶中白茶品类增速迅猛

从细分茶品类来看,以花草茶/水果茶为代表的代用茶占据天猫茶产品消费规模首位;原叶茶中,白茶的消费热度在过去一年提升迅猛;白牡丹、信阳毛尖、寿眉成为今年新上榜的三个品类。

代用茶产品的主要消费市场区间为80元以下,占总市场份额近80%。其中,20-30元区间的消费增速下跌,消费人群锐减。50-80元成为消费规模的主要阵地。

从消费数据可以看出代用茶市场出现“消费升级”的趋势。随着国际品牌、新茶饮品牌和传统茶企在这一市场的不断入局,代用茶市场也会呈现出多元化的分布特点。

双十一白茶品类店铺销售No.1:晒白金旗舰店

白茶品类在2020年度的线上增长表现亮眼,150-500元区间的消费占比和增速迅猛,总体贡献接近50%的市场份额。其中300-500元价格段的消费规模占据首位,并且保持超过100%的增速提升。

04、女性成新客增长源动力,95后消费者增长明显

与线下不同,女性的线上茶产品消费趋势明显,并且逐年提升。饮茶消费愈加年轻化,95后消费增速明显提升。从地域上来看,一二线高消费力人群依然是购买的主力。

在新客的数据中,女性新客占据近60%的市场份额;同时老客留存复购比重进一步提升,饮茶习惯逐渐成为日常。

95后人群对饮茶也表现出巨大的热情,在2020年的新客占比中增长明显。

从地域上来看,1-2线城市茶产品复购占据主导,下沉市场成为新客的主要来源。 小罐茶2020新品:小罐茶·C彩罐

小罐茶2020新品:小罐茶·C彩罐

小罐茶今年推出的新品小罐茶·C也表现出了对女性年轻市场的极大信心。在热剧《三十而已》走红后,小罐茶第一时间签约其中顾家的扮演者童谣为产品线代言人成为今年茶行业为数不多的整合营销案例。

05、茶品类极大丰富,各自吸引细分消费人群

在过去的三年间,茶品类的产品数经历了爆炸式增长,无论是从产品形态、风味还是包装、定位都经历了多元化发展。

从散装原叶茶到各式调饮,产品形态层出不穷,组合代用茶、组合型花果茶为代表的新包装形式、新口感、新养生化的产品成功出圈,分别吸引不同人群的消费者。

其中,资深中产/都市银发/小镇中老年是原叶的主要消费群体。

Z世代、都市白领和精致妈妈更容易消费茶棒、茶粉等新型茶产品。

06、原叶茶拼配产品广受年轻人喜爱

年轻群体在茶产品的消费上倾向于追求多元化的风味组合,白茶成为了拼配茶产品的新玩家,消费热度增长迅猛;桃香乌龙毫无悬念地成为最受消费者喜爱的风味;此外,各种香气丰富、滋味浓醇的乌龙茶也成为拼配茶底的热门选择。

可以发现,近年来的风味茶产品对于茶底原料的重视程度逐渐上升。袋泡茶也从传统的CTC原料的1.0时代逐渐进入强调“原叶”品质和风味并重的2.0时代。

07、茶,不一定要热饮

从2020年的天猫消费数据来看,冷泡茶经历了爆发式的增长,其全年的消费规模增速对比整体茶品类提升了近10倍。

冷泡茶便携易泡、久泡不涩、口味清甜等特征使之在90后和95后消费群体中大受欢迎。

茶,不一定只能热饮。吉普号今年的新品冷泡小乌龙系列在夏季一经推出就广受欢迎。

08、茶产品的消费场景多元化,已经成为日常消费习惯

喝茶等于复杂的流程和仪式这一刻板印象被新中式茶打破。年轻人将饮茶融入各式场景,并使之成为一种生活习惯。

传统茶品牌在构建消费场景时常常会陷入固有的范式,以茶道礼仪、商务礼赠作为主打场景。然而在线上产品营销时不妨尝试将产品与新的消费需求结合,或者为特定场景开发产品解决方案,可以极大地提升营销效率。

茶也案例保呗·故事茶

产品和消费场景的结合必须相辅相成,茶也团队今年为保销行业开发的保呗·故事茶,定位为保销行业的“敲门”工具,并围绕这一场景进行包装设计、原料定制和内容创作,最终实现月销40000+,成为特定行业的年度爆品。

09、健康养生是茶品类消费者重要关注点

超过80%的消费者认为,健康和保健将成为未来茶产品发展的首要驱动因素,同时,线上养生功效类茶消费件数逐年持续上升。

养生代用茶中,红豆薏米芡实茶占据消费规模首位;菊花决明子茶消费热度提升明显。其中,雷允上的菊花决明子茶以“老字号+国潮风”的组合迅速成为爆品。

10、产品的精致化升级趋势

整体茶包装类型逐渐向独立小包转型;其中80后、90后和95后对独立小包装茶展现出较高的消费偏好度;可降解的植物纤维也受到热捧,逐渐替代传统的尼龙和无纺布茶包形态。

产品的升级打造不仅仅是包装,而是针对特定人群、场景和品牌策略而定制的整体解决方案。

文章来源于茶也产业加速器,作者茶也启示录