普洱茶是我国独有的茶叶品种,深受国内外消费者的喜爱;同时,普洱茶也是云南少数民族地区重要的经济作物,发展普洱茶生产有利于云南茶叶结构调整和茶农收入增加。2007年至今,在经受全球金融危机的考验后,中国茶叶种植面积持续扩大,产量、产值稳步提高,内销和外销市场同步上扬,社会产业和金融资本持续流入茶叶行业。其间,普洱茶市场却与中国茶产业整体走势相左。自2007年中价格泡沫破裂后,普洱茶产业经过为期两年的探底与整理,在部分生产企业和渠道商家不懈推广的努力下,尤其是通过品饮的推广与正确的消费引导,普洱茶市场培育成效显现,普洱茶生产开始稳步回升,自2009年起逐渐复苏。而2010年春夏的大旱使得普洱茶春季原料减少,又再次引发市场对普洱茶的密切关注。

2011年,国际、国内宏观经济环境更加纷纭复杂,CPI指数不断攀升,同时食品安全问题日益受到关注、通胀压力加大。值此2011年普洱春茶上市之际,面对整个行业的稳步复苏,夯实产业基础、积极培育市场、树立消费信心、促进市场稳步前行,已经成为当前普洱茶产业今后可持续发展的又一个新的重大命题。以此为契机,为统一思想、形成共识,正确引导今后全国普洱茶生产、流通与消费走向,中国茶叶流通协会组织普洱茶行业龙头企业及相关行业社团组织,认真分析当前的局势,形成如下分析报告。

一、普洱茶产销现状

(一)生产

根据云南省农业厅提供的数据:2010年,云南全省茶园面积达560万亩,比2009年的534万亩增加26万亩,增幅为4.87%;投产面积达到403万亩,同比增加45万亩,增幅为12.57%;茶叶总产量为20.73万吨,同比增加2.43万吨,增幅为13.29%。普洱茶产量为5.08万吨,增幅为12.9%。分析表明,2010年虽然云南茶园总面积在连年增加后放缓,但投产茶园的增幅却保持在两位数的水平,2010年云南省投产茶园占茶园总种植面积的71.97%。近几年,新增的茶园陆续进入投产期,使得云南省茶叶总产量以两位数的增幅快速增长。但云南茶叶单产不高,按投产面积计算,2010年云南省的单产是51.4公斤/亩,全国平均单产是62.5公斤/亩,总体效益还有待于提高。

在经历了2007年非理性激增后,2008年产品库存压力偏大,消费信心不足,价格持续低迷,因而2008年云南省普洱茶产量大幅减产至5.28万吨,比2007年的9.9万吨减少了4.62万吨,减幅高达46.7%。2009年,由于秋冬连旱和金融危机的持续影响,普洱茶产量进一步减少至4.5万吨,创下近五年的新低。2010年,春茶生产受到大旱的影响,但随着市场成交转暖和后期恶劣天气状况的缓解,云南普洱茶出现恢复性增产,比2009年增加了0.58万吨,增幅为12.9%,但仍然低于2005年的同期产量。不考虑品种特殊性因素,普洱茶其实是一个供应弹性很大的市场,具体原因是:第一是云南省目前投产的茶园面积连年增加,已经成为全国茶叶种植面积第一的省份。在云南普遍种植大叶种茶树的情况下,绿茶、红茶、普洱茶等不同品种之间的转化与市场经济效应密切挂钩。自2007年普洱茶下跌后,云南省各州积极调结构应对市场变化,及时增加绿茶、红茶的生产比重,为茶叶寻找销路,稳定了茶叶生产。如果普洱茶市场回暖,必然伴随着云南省普洱茶生产比例的快速上升。2004年,普洱茶加工总量只占到云南茶产量的21.1%,但是随后的2006、2007年,随着普洱茶市场的持续升温,普洱茶加工占比迅速攀升到58%、58.23%的水平,同时创下了2007年9.9万吨的历史极值。目前云南省普洱茶加工比例与2004年的水平相仿,基本处于较低的水平。

(二)加工

在2007年之前,由于普洱茶市场快速上涨,导致社会资金大量涌入普洱茶,加工能力明显提升。目前云南普洱茶产能估计接近8万吨,年加工能力在200吨以上的加工企业接近100家,2010年实际加工量为5.08万吨,目前普洱茶产能还处于相对过剩状况。

最近几年,普洱茶主要龙头企业在提升普洱茶加工水平上进行了有益探索,生产环境、卫生条件、机械化水平得到一定的提升,但是,普洱茶加工整体水平有待于进一步提高,尤其是普洱茶的初制加工仍比较分散,加工方式落后,与目前的食品安全要求还有一定的距离。

(三)市场

2007年普洱茶市场下跌后,普洱茶主要企业积极调整策略应对不利局面,在稳定市场价格的基础上,改进营销策略,走出批发市场,积极开设新型专卖店,展开终端跨界营销,培育真实市场需求,夯实了普洱茶的市场基础,使普洱茶市场呈现稳步发展趋势。据云南省农业厅2008年的资料显示,随着人们对普洱茶产品认识的不断加深,饮用、收藏普洱茶的消费者和生产、加工、经销普洱茶的企业越来越多,国内大中城市普遍设立了销售点,国内销售区域较前一年扩大了近一倍,消费群体较2005年增加了三成多。在广东和香港等普洱茶的传统销区,熟茶销售比2007年增长了30%左右,东北、西北等新兴市场扩张较快,普洱茶产业进入依靠品饮消费拉动产业发展的新阶段。

2007年至今,普洱茶经历了暴跌、低迷、调整和复苏的市场行情,而与此同时,中国茶叶内销市场却迅速扩大,红茶、武夷岩茶等茶类迅速成为市场明星,量价齐升,同时传统的绿茶、铁观音市场稳步扩大。在其它茶类价格普涨的格局下,遭遇价格暴跌的普洱茶成为茶叶大众消费中的价格洼地,反而开始凸显其自身的市场价值。

除了国内消费外,普洱茶在港、台地区以及东南亚、欧洲有着广泛的市场,消费基础较好。在经过连续几年下降之后,普洱茶出口于2010年得到较大增长。据海关统计,2010年普洱茶共出口4578吨,出口金额为2621万美元,分别比上年增长了31.31%和33.99%。出口单价为5.72美元,比上年同期上涨了2.04%。

(四)产品

为适应市场品饮的需求,普洱茶产品也在从传统向多元化转变,袋泡茶、速溶产品等新产品陆续推出,在保持产品特点的基础上,逐渐增加了便利性,推动了普洱茶消费的普及。在产品结构上,传统大宗普洱茶消费品种向龙头企业集中,一些中小企业把经营重点放在了特色产品上。在2007年普洱茶市场遇冷后,部分经销商及时调整经营策略,专事普洱古树茶的理性收购、经营和收藏。2008年,当整个普洱茶市场仍处于危机之中时,普洱古树茶已开始走出自己特立独行的市场行情。近两年,老班章春茶收购价格基本恢复到2007年最高水平。

(五)价格

据资料显示,2008年普洱茶价格一度回落到2005年的水平。2008、2009年,云南省政府积极指导全省调整产品结构,扩大绿毛茶、红毛茶加工比例,通过普洱茶连续两年的大幅减产,为普洱茶价格的恢复起到了积极的助推作用。

在关注普洱茶市场自身发展演变的同时,我们也看到,由于国际金融环境与国内宏观经济运行环境发生了一系列深刻的变化。最直接的是从2007年开始,央行基础货币投放量大增,统计局公布的居民物价指数(CPI)大幅增长,企业用工成本逐年提高,普洱茶企业再生产所必须的人工、油、电、水等成本上涨直接拉动产品出厂价格的提高,而同时由于房租店面成本的上涨,茶叶连锁店、专卖店等普洱茶流通市场的运营成本也居高不下,在普洱茶市场转暖的同时,因成本上升引发的价格上涨不可避免、势不可挡。

2010年,普洱茶市场价格回升的主因是:一、普洱茶实际品饮需求人群扩大;二、从2008年开始,云南省普洱茶连续三年大幅减产;三、原材料价格、劳动力成本、能源和运输费用上涨;四、近两年来全国茶叶春茶均价普遍上涨。

(六)政策面

2007年普洱茶市场的量、价、势持续走低之后,普洱茶投机和礼品市场遭遇寒流,不少新进市场的小商户损失惨重。关键时刻,云南省各级政府出台了不少有利于市场健康发展的政策性文件。自2007年起,普洱市政府投入精力财力,借助生物科学,大力倡导“科学普洱”,积极宣传普洱茶降血糖、降血脂的功效,为科学品饮普洱提供了坚强的后盾;2009年,临沧市茶叶产业实现关键性转折,在市委、市政府“闯关东、走西口、销香港、稳广东”的思路引导下,狠抓产品质量,积极争取金融支持,有效地遏制了茶产业的下滑态势,实现了茶农收入、企业效益和产业综合效益的全面恢复增长。

市场下行期的最大的商机,往往是低成本高效组织供应链,以及消费升级。

我梳理普洱产业发展逻辑,都是从一个很长的发展周期来整体把握其底层演变规律,做多方长期动态博弈分析,通过各种从业者及观念的兴衰更替,以找出未来的趋势与商机所在。

2019,在危机中蕴藏着巨大的战略机遇期,因为市场下行期往往意味着行业的深度重构,并会随着产业链的高效重组释放巨大的财富机会。上一个周期的下行期,无疑是从2007年下半年开始的,2008年起行业的一些先行者通过低成本高效整合产业链,主动迎接消费升级,从而攫取了巨大的市场红利。没有2008到2011年的市场深度重构,也就没有2011年起整个普洱茶产业再次火热。

由此可见,市场的冰点往往是下一个周期的起点。2019,打算重构产业链,迎接下一个周期的厂商们准备好了吗?

市场下行释放的四大红利:电商重构产业链、消费升级、消费品牌快速扩张、抄底建库存

2008年,可谓行业下行的底部,那一年我针对大家对未来信心严重不足,都在低价抛库存,价格没有最低只有更低,品质也泥沙俱下,写了《只有精品才能救普洱》一文。后来市场的发展印证了我的判断,古树纯料就是兴起于2008年市场之冰点,标志着普洱茶产业通过消费升级开启了新的发展周期。

同时,2008年,我关注门户网站与电商,认为其会给行业带来一些全新的东西。用现在时髦的话说,就是消费互联网重构产业链。当时普洱茶积压严重,淘宝店主可以零库存低成本高速发展,这就是2008年开启的第二个红利——消费电商黄金发展期。

第三个红利是消费品牌的快速扩张期。这也符合低成本高效整合产业链的逻辑。2013年之后,普洱茶陷入了文化与金融普洱的结构性锁定,消费属性被严重压制,故做消费品牌难。但2008年的行业下行期,因为价格重置与消费升级的影响,普洱茶一方面价格变得亲民,另一方面为迎合消费升级,品质大幅度提升,也就是说,普洱茶是性价比极高的大众消费品,在2008至2012主打大众消费品牌路线的企业,比如龙园号、大益都获得高速扩张。我一个朋友认为,大益茶在2008到2012年大众消费属性强,许多消费者都是买了去喝。正是大益拥有众多的真实的消费者,才成就了2013之后的茶界类金融第一品牌。第四个红利是抄底建库存的红利。2015年以后,普洱茶进入拼库存竞争力阶段,2008年就开始布局库存的企业肯定要笑疯了。

复盘2008年的市场下行期,我认为当年的四大红利,即电商重构产业链、消费升级、消费品牌快速扩张、抄底建库存,放在今天也适用,当然不能照搬,要做迎合时代之调整。比如,电商重构产业链,要将消费电商换成供应链电商。消费升级,不是以过去的古纯,而是熟茶为主。做消费品牌,可能主战场不在传统专业市场,而在大健康产业。而建库存,要形成交易平台与库存良性互动的闭环。

不管怎样,想在2019年布局未来的市场,你要扪心自问一下,我的商业顶层设计,是不是按低成本高效整合产业链的路数来,是不是迎合了消费升级趋势!

低成本高效整合资源的方法论:用破坏式创新重构系统

谈一下如何在市场下行期低成本高效整合资源。

市场下行,往往意味原有的主流商业模式陷入了高成本低效运转的陷阱,即进入了复杂系统崩溃期,系统已经过了边际收益递增期,受边际收益递减制约,从而由扩张进入衰退期。在行业旧秩序的衰退期,要想低成本高效整合资源,就必须对旧体系进行解构,并用简单逻辑重构新的主流商业模式。

能低成本高效扩张的创新模式,肯定会带来极大的边际收益递增效应,会吸引行业内的厂商纷纷效仿,以及跨界社会资本的关注,做的人多了,竞争加剧。这时,简单逻辑不再有效,领先者为保持竞争优势,后进者为赶超,都会拼命追加投资,将简单的创新体系,越做越复杂,投资也由轻资产变为重资产。

投资追加到一定程度,系统复杂到一定程度,就又会进入边际投资效益的临界点,过了临界点,边际效益由递增转为递减,重新面临复杂系统的崩溃,又需要再一次进行破坏式创新,通过解构旧体系来重构未来的主流商业体系……这种建构、解构、重构之反复过程,就构成了产业与市场的周期律!

所以,市场下行期,想低成本高效整合产业链的,一定要找到破坏式创新这一原点,用简单逻辑瓦解庞大的旧体系,再重构市场新蓝海。所以,对想低成本高效整合资源的人而言,重构无疑是最核心的关键,总之,未来是重构出来的!

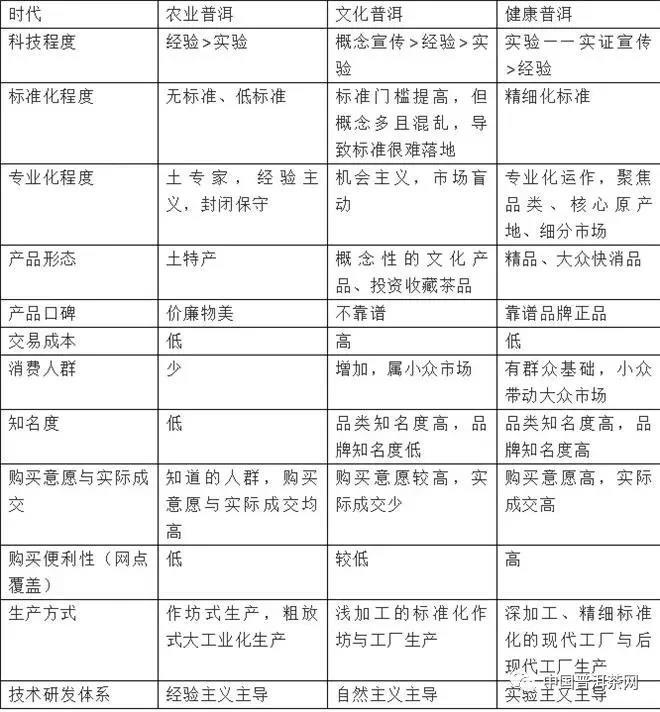

普洱茶产业进化路线表

镜鉴:上一个市场下行期的高速扩张秘笈

我们来复盘一下,2008年的市场下行期,行业的破坏式创新者是找到了哪几大重构法宝,从而迎来低成本快速发展的黄金期。

首先我们来看电商,2008到2012,淘宝系茶叶品牌靠的是零库存(低库存)与账期、大厂货平价甚至亏损引流、网络预售融资三大法宝,从而实现了低成本高速扩张。零库存(低库存)与账期是对供应链的重构,大厂货引流是对传播方式与成本的重构,预售是对消费者团购与融资方式的重构。在这三大简单粗暴的法宝下,花小钱结果办了大事。2012年以后,电商竞争加剧,淘品牌不可能再享受低成本扩张红利。我们可以看到,茶叶电商为补供应链与流量的短板,越做越重,越来越像传统茶企。

再来看线下品牌,其2008到2015低成本高速扩张的秘笈。首先是消费升级带动的土豪喝茶藏茶效应,普洱茶甚至变成贪官敛财的白手套。这自上而下的普洱茶消费投资风暴,无疑让普洱茶市场具有低成本高速扩张的可能。土豪放大效益,是对传播方式的重构,而且也带来了普洱茶的产品与渠道革命——产品与渠道金融化。产品金融化大家都知道了。我谈一下普洱茶发展的最大核武器——渠道融资。这是个好东西,品牌商不但能快速发展代理商、加盟连锁店,而且自己还可以低库存,把货压在渠道与终端,并设置资金池将渠道里的钱融进来。这样的生意真是太好了,自己不压货,不承担市场风险,而且自己花钱很少,都是圈社会的钱,让做电商的好羡慕,纷纷转型为线下品牌,来分超级大红利。

2015年之后,线下品牌的低库存、渠道融资、土豪消费三大法宝失灵,这意味着行业主流商业模式要变革了……

文/白马非马

请上帝喝茶工作室出品

2021年已经过去大半,这一年普洱茶市场发生了很多事情,为了方便茶商朋友能够在即将到来的销售旺季大展拳脚,也为了茶客朋友能够买到心仪的普洱茶,再次特将2021年普洱茶的加以梳理总结,一共得出了六条结论,希望能帮得上忙。

1.传统产品越来越不好卖,茶客的需求再上升

今年一些经典传统产品的整体市场表现都不如往年,所谓整体不如,是不分品牌、不分产品甚至不分产地的不如。抛开疫情这个突发因素,因为今年的市场行情要比去年好不少。传统产品所遭遇的滑铁卢更多的是来自要求越来越高的茶客。这种变化应该是去年大家在家的时间都比较多,很多忙碌的爱茶人终于可以坐在家中喝上一壶好茶,几个月下来对茶的品味提升了一大截,所以到了几年以往那些比较受欢迎的传统产品遭遇了滑铁卢式的惨败。不过反过来说,这也不是什么坏事,毕竟茶客不断上升的需求是市场前进的动力嘛。

2.媒体集中报道天价茶,普洱茶炒作偃旗息鼓

今年年初天价武夷山茶一下子成为全国人民关注的焦点,一些天价普洱茶也随着武夷山茶进入到人们的视野。长期存在于市场的炒作瞬间获得了大量关注。炒茶本来就是一件对市场影响偏负面的行为,尤其是当茶价因为炒作而偏离了原有的轨道后,对市场的影响更是弊大于利。

媒体的关注自然也会使得监管部门下场整治,要说整治的效果如何,看看那些天价普洱茶在最近几个月的价格变化就知道了。一款茶若没有炒作,在茶客们强烈的购买意愿下登上了神坛,它所代表的是茶客们的态度,这样的茶哪怕价格再贵,都是合理的,比如号级茶。倘若一些茶只是炒家们口中的“好茶”,大部分茶客并不买账,这样的茶到底价值几何就不好说了,总之炒作虽不能被彻底禁止,但也不应成为市场主流。

3.涨不动的古树茶,高端普洱茶市场进入“后班章时代”

经历了近十年的快速发展,绝大部分产区古树茶的价格已经接近顶点。现在基本可以确定市场的红利期已过,当下正全面进入“后班章时代”。

没有了茶价上涨的红利,如何打造高端普洱茶,如何在茶农、茶商、茶客这三者之间建立一个平衡点,是现在的许多茶企都必须要面对的一个问题。一方面不能“茶贱伤农”,另一方面也不能“茶贵伤客”。具体怎么做就要看茶商们是如何八仙过海各显神通了。

上篇就先到这里,下篇再同大家交流另外三大变化。

文:天火