做好产品和服务的基础上,打造茶叶品牌离不开宣传工作支撑。

作为月活跃用户12亿的超级APP,到微信上开设品牌公众号是规模企业的必选项。今天的内容,笔者带大家看看8个代表性茶叶品牌公众号在2020年的运营概况。

8个品牌公众号:天福茗茶、竹叶青峨眉高山绿茶、小罐茶、CHALI茶里、下关沱茶、八马茶业+、徽六茶业、吉普号JEEPUER。

01 公众号概况

本文对比分析的品牌微信公众号为其服务号。因为服务号不会被折叠,且服务号开发使用权限较多,有利于企业进行深度会员运营。

从公众号公司主体来看,7个茶叶品牌都选择品牌商标隶属公司,仅有天福选择其他经营主体。因为天福为港股主板上市公司,其在国内一直采用多公司主体营运策略。

从公众号注册时间来看,茶叶品牌注册时间大多都在微信流行的早期注册,但八马2020年4月新上微信服务号。

注:公司为公众号注册主体,新榜指数为近一周

从公众号活跃粉丝数来看,小罐茶35.68W>八马23.10W>天福22.54W>茶里14.88W>吉普号5.35W>竹叶青3.86W>下关沱茶3.08W>徽六6513。竹叶青最早布局微信公众号运营,但其公众号活跃用户数偏少。因为产品SKU少和客单价高?

从公众号近一周新榜指数来看,下关沱茶632.7>小罐茶626.1>天福624.5>茶里618.6>八马520.0>竹叶青497.9>吉普号453.2 >徽六444.8。下关沱茶最近表现好,主要是其发布2021“生肖贺岁茶”。

02 公众号年度阅读和点赞总量

2020年,8个茶叶品牌公众号年度阅读总量和点赞总量有何变化?

从公众号阅读总量来看,天福104W+>竹叶青88 W+>小罐茶75 W+>茶里74 W+>下关沱茶17 W+>八马15 W+>吉普号6 W+>徽六3 W+。

从公众号点赞总量来看,天福4882>茶里4757>竹叶青3802>小罐茶2265>下关沱茶1125>八马1078> 徽六351>吉普号260。

注:4个品牌暂无同比数据

从公众号阅读/点赞来看,小罐茶331.1>竹叶青231.5>吉普号230.8>天福213.0>茶里155.6>下关沱茶151.1>八马139.1> 徽六85.5。小罐茶排在第一位,说明关注“小罐茶”人群数量仍在高位。

03 公众号年度发文情况

微信服务号推文,1个月只能发4次,1年最多可发48次;单次最多可发8篇内容,1年最多可发384篇内容。

2020年,8个茶叶品牌发文情况如何?

从公众号篇均阅读量来看,茶里1.25W>竹叶青1.22W>天福1.17W>小罐茶0.89W>下关沱茶0.55W>八马0.35W>吉普号0.12W>徽六0.07W。

从公众号发布天数来看,竹叶青46天>小罐茶、茶里45天>徽六44天> 天福39天>吉普号34天>下关沱茶30天>八马29天。

从公众号发布次数来看,竹叶青47次>小罐茶、茶里46次>徽六44次> 天福40次>吉普号34次>下关沱茶30次>八马29次。

对比公众号发布天数和发布次数来看,竹叶青、小罐茶、茶里和天福有1天发布2次的情况存在。即存在发文之后删除,当天重发的情况。

从公众号发文篇数来看,天福89篇>小罐茶84篇>竹叶青72篇>茶里59篇>吉普号52篇>徽六45篇>八马43篇>下关沱茶31篇。

从公众号原创篇数来看,品牌给内容打“原创”标签较为谨慎,小罐茶、八马和徽六打“原创标签”推文数量甚至为0。

这主要是因为企业发文,原创会涉及到内容、字体、设计样式等多个维度。品牌企业为了规避版权风险带来的法律诉讼和赔偿问题,慎重打原创。

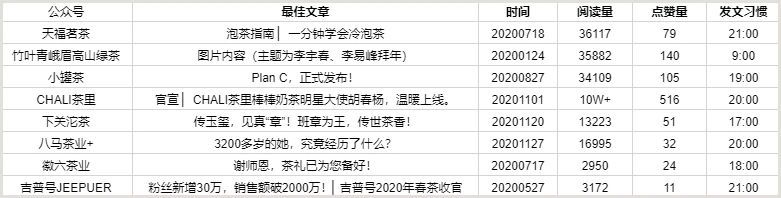

04 公众号年度爆文

相较于头部新中式茶饮企业,经营原叶茶的规模品牌公众号少有10万+内容。8个茶品牌,仅有茶里于2020年11月初发布“明星大使”主题文章超过10万阅读量。

从公众号爆文阅读量来看,茶里10W +>天福3.61W>竹叶青3.59W>小罐茶3.41W>八马1.70W>下关沱茶1.32W>吉普号0.32W> 徽六0.30W。

从公众号爆文点赞量来看,茶里516>竹叶青140>小罐茶10> 天福795>下关沱茶51>八马32>徽六24>吉普号11。

从公众号爆文标题及发布时间来看,公众号爆文选题要贴近“春茶、双11、传统节日、茶叶科普、产品发布和公司大事”等关键词。

此外,仅有竹叶青早上发文多,大部分茶叶品牌公众号发文习惯时间是集中在下午17:00—21:00。

05 公众号年度热词

品牌最想传递给消费者什么内容?从公众号年度热词,可一窥企业的营销布局和动作!

天福2020年度热词Top5:天福、茗茶、世纪、铁观音、冲泡。

竹叶青2020年度热词Top5:竹叶青、春茶、春意、叶青、世博。

小罐茶2020年度热词Top5:小罐、大师、狮峰、中国茶、明前。

八马2020年度热词Top5:马茶、铁观音、茶叙、恩施、安溪。

茶里2020年度热词Top5:香港、荃湾、CHALI、屯门、茶里。

吉普号2020年度热词Top5:吉普、体验店、春茶、专卖店、体验。

下关沱茶2020年度热词Top5:沱茶、下关、滑竹梁子、保塘、青子。

徽六2020年度热词Top5:瓜片、六安、春茶、老火、泡茶。

总的来看,茶叶品牌营销尤爱春茶这个关键词,经营绿茶的竹叶青最重视“春”。作为袋泡原叶茶品牌,茶里主要是在强调自己线下门店、品牌理念、产品风味。

此外,从关键词也可以看出企业给消费者建立认知的重点。其中,竹叶青是冠名世博,小罐茶是“大师”标签,八马围绕高端“茶叙”发力。

小结

从8个茶叶品牌微信公众号(服务号)在2020年表现来看,有2点值得注意。

1)“天福茗茶”阅读总量和点赞总量位居第一,上市公司天福还是实力雄厚。从公众号阅读总量同比2019年来看,“CHALI茶里”同比增加266.92%,“天福茗茶”同比增加25.31%;“小罐茶”同比减少24.42%,“徽六茶业”同比减少19.64%。

从公众号点赞总量同比2019年来看,“CHALI茶里”同比增加107.37%,“天福茗茶”同比增加14.23%;“徽六茶业”同比减少29.52% ,“小罐茶”同比减少8.71%。

值得注意的是,小罐茶点赞带动阅读最多。若小罐茶旗下高性价比产品能够进一步破圈,其公众号内容传播效果可能会快速提升。

2)“竹叶青峨眉高山绿茶”注册时间最早,2013年6月;“八马茶业+”注册时间最晚,2020年4月。

八马公众号注册最晚?在笔者看来,这和八马正在努力推动企业经营数字化目标关联。企业经营数字化,前提是要实现所有业务在线,依赖于微信服务号来实现业务在线闭环正成为越来越多企业的选择。

八马线上业务是自营;线下业务有自营和加盟,加盟为主。早期管理粗放,现在随着公司整体业务规模和终端销售渠道快速增加,亟需实现全渠道业务在线来提高效率。

微信服务号是业务在线载体之一,所以重新规划上线“八马茶业+”。此外,竹叶青也于2020年12月下旬与第三方数据科技公司签约,2021年战略重点就是打造新营销中台,进一步实现企业经营数字化。

值得注意的是,微信除了公众号之外,视频号成为宣传和转化的增量渠道。新的一年,你怎么看茶叶品牌公众号运营?

注:本文有参考网络公开资料。

八马茶业走到了一个急需品牌故事加持的发展节点。

”

近日,八马茶业披露招股书,再度闯关IPO,冲刺深市主板上市。从招股书看,过半采购物料为定制成品茶的八马茶业怎么看都像是一个赚差价的中间商,低研发、低附加值、简单低买高卖。

事实上,凭借着这样简单的经营模式,八马茶叶已经将门店扩张至2700余家,常年保持着超过50%的毛利率,且2021年实现的17.44亿元营业收入,在行业中名列前茅,发展趋势逐渐有线下版小罐茶的苗头。

但传统茶行业细分品类丰富、地域特性明显、靠天吃饭、高度依赖人工,标准化困难是所有茶企品牌化路上共同面临的问题,也因此茶叶企业的上市路都十分坎坷,至今A股仍未跑出一家上市公司。

八马茶业靠着茶叶外销迅速起量、并打造出了颇具盛名的明星单品“赛珍珠”、随后打破地域限制进行品牌化运营,而近期 “认准这匹马,好茶喝八马”的口号则标示着其要成为茶中奢品的不小野心。

在发展成熟的餐饮行业,放弃口味追求标准化的预制菜尚无法完全虏获消费者味蕾,处于长期依赖手工制造的茶叶行业,八马茶业和小罐茶们想在精细化与标准化中找到平衡,被消费者坚定选择也是难上加难。

茶叶搬运工

在八马茶业的招股书中,提到“品牌”二字高达226次。

招股书显示,2019年、2020年及2021年,八马茶业营业收入分别为10.23亿元、12.66亿元及17.44亿元,对应年份营销费用分别为3.58亿元、4.29亿元及5.76亿元,占营收比重为35.00%、33.89%及33.03%,其中,为了持续投入品牌建设,八马茶业的市场推广及广告宣传费较上年分别增长47.54%和41.52%。

与持续稳定高投入的销售费用形成对比的是其低于行业均值的研发投入。2019年、2020年及2021年,八马茶业研发投入分别为570.22万元、328.01万元及664.12万元,分别占同期营收比重为0.56%、0.25%及0.38%,作为对比的是,中国茶叶2019年研发费用占营收比重就达到1.43%。

具体到研发成果上,截至3月31日,八马茶业拥有的26项专利中,关于茶叶制作工艺及生产方法仅为5项,且均为铁观音茶,外观设计专利却高达10项,其余的11项专利中5项也是茶叶包装流水线,也就是说,八马茶业的主要精力是在研究如何包装而不是生产茶叶上。

八马茶业怎么看都像是茶叶搬运工。

根据招股书介绍,八马茶业董事长王文礼是国家级非物质文化遗产铁观音第13代传承人,浓香型铁观音产品—赛珍珠是八马茶业的明星产品,2019年、2020年及2021年其贡献的销售收入分别为2.05亿、2.29亿及2.82亿元,占总销售收入比重则持续下降,分别为20.28%、18.22%及16.29%。

值得注意的是,八马茶业的生产模式奉行“拿来主义”。

不同于中国茶叶及澜沧古茶的自主生产,八马茶业以采购成品茶为主。近三年来,八马茶业所销售的产品中定制采购产品占比均超过50%,在这种模式下,供应商将产品制作完成、包装完成的定制成品交付后,八马茶业则直接对外进行销售。

销售模式上,八马茶业同样选择了“借力”。

八马茶叶采用直营与加盟相结合的销售模式,其中加盟模式是八马茶业的扩张引擎,招股书显示,近三年来,八马茶叶的线下加盟商贡献了其营收的半壁江山。截至3月31日,其拥有加盟门店数量超过2700家。

有趣的是,八马茶业的第一波羊毛来自加盟商。加盟商向[新熵]反映称,八马茶业加盟商首先要缴纳5万元加盟费和3万元保证金,另外部分根据店面的不同规格收取装修费、设备费用、店面租金、其他费用及首次铺货费用,开设一家加盟店约需要22万元到151万元不等。

招股书显示,八马茶业2019年、2020年及2021年其他业务收入分别为982.13万元、965.02万元及1399.53万元,此部分收入由租金收入及新增加盟商缴纳的加盟费构成。

放大到整个行业来看,八马茶业这种生产靠外部、销售靠加盟的经营模式,也跟中国茶业特点有关系。

中国茶难有品牌命?

标准是品牌的根本,但世上没有同一片叶子。

在中国长期作为农产品的茶叶本就有靠天吃饭的意味,而一杯顶级好茶的考量因素则更为广泛:峰苗好、白毫显、条索紧、身骨重而挺直,这对茶叶的采摘、挑拣、加工和包装都提出了非常高的要求,甚至要求全程人工操作。此外,高端的茶叶必然属于稀缺品,难以进行大规模的标准化生产,这与企业的品牌化相悖。

因此,中国茶业市场竞争格局分散,单个品牌企业在整个市场中的市场份额占比都比较低。

根据中国茶叶流通协会发布的《2018年中国茶叶企业发展报告》,2017年我国茶叶企业总数为6万余家,其中仅87家企业总资产超过1亿元,6家企业总资产超过10亿元。2021年天福、澜沧古茶、八马茶叶市场占有率分别为0.45%、0.16%及0.48%。

众多茶企中唯一曾拥有过高光时刻的当数小罐茶,但一度也以翻车收场。

大师背书、标准化包装以及全国统一透明定价的小罐茶,看似找到了标准化与精细化的平衡而名声大噪,2016年发布产品,到2018年零售额就达到了20亿元。而随后消费者拆解其销售额到亲自炒茶的8位大师身上,发现大师把手炒烂也完不成,小罐茶最后被消费者冠名“大忽悠”。

标准化问题难解决,又讲不出新故事的茶叶,在资本市市场同样不受待见。

根据中国茶叶流通协会组织编写的《中国茶叶产销形势发展报告》,2019年-2021年我国茶叶国内销售总额分别为2793.50亿元、2888.84亿元以及3120.00亿元。市场容量恒定的茶叶行业,标准化不及酒业,增长性又不及互联网等新兴行业,在资本看来,处境十分尴尬。

八马茶叶曾冲击科创板,但由于定位原因最终撤回申请,转战主板市场,上市路可谓一波三折,而其他茶企资本化进程同样难掩尴尬:澜沧古茶死磕A股两年未果最终转港,而安溪铁观音、华祥苑、四川竹叶青、七彩云南、杭州龙井等都曾试图在A股上岸,最终都不了了之,导致“A股不含茶”问题至今无解。

标准化需要资本驱动,但资本要求企业本身具备标准化能力,两者陷入一种无休止的循环。或许,茶企应该学会认命,中国并不需要茶叶品牌。

传统茶企的增量该从哪里找?

目前传统茶企的处境可谓狼前虎后,前脚品牌化困境还未突破,后脚新茶饮横空出世挤占原有市场空间。市场一直有一个疑惑,既然新茶饮长于后端营销,传统茶企长于前端原料资源,两者何不各取其长,在供应链上各自擅长的领域深耕,然后携手并进?

“目前市场上暂未出现新茶饮与传统茶企合作的案例,主要系大型茶企都有自己的品牌和算计,与新茶饮在供应价格上总是谈不拢。”某知名新茶饮品牌运营商对[新熵]透露。

打不过就加入,不愿降低姿态的传统茶企们先后入局茶饮市场,寻找年轻用户市场的增量。八马茶业设立了子公司滴可餐饮,对外经营子品牌“小马茶趣”,产品包括奶茶、果茶、纯茶等。此外,为寻求茶饮料领域的增量,八马茶业还成立创新事业部,培育速溶原萃茶饮子品牌“fnf”。

但对传统企业来说,迎合年轻群体的路同样不好走。2008年天福茗茶就提出“中国星巴克”的新概念,要做体验式店铺,还推出“放牛斑”,瞄准年轻群体主打茶饮;品品香推出茉莉茶饮品类“香朵朵”;大益茶则推出袋泡茶、小金豆、小金砖、小青柑等快消的茶产品,但最后都要么铩羽而归,要么艰难维持。

前端难量产、后端难破局,传统茶企的增量该从哪里找?

前端问题上,既然量产问题难突破,不如调转思路,将大单品进行到底。作为参考的是,茶颜悦色没有走出长沙,却在全国声名鹊起,传统茶企与其艰难集齐所有茶种类,不如发挥自身擅长的领域做深做精,成为细分行业的王者,如八马茶业的铁观音、品品香的白茶,在打出明星单品后,围绕其做周边。

后端问题上,既然想做品牌就应在商业与情怀中做取舍。小罐茶在市场出圈时,受到传统茶企不少冷眼,认为茶包的出现是背离了做茶的底线,但其营收却将其他茶企狠狠甩在了后面。从立顿的发展轨迹也可见,茶包是有市场的,只是需要更了解中国人口味的企业来做,这无疑是传统茶企的一次机会。

八马茶业品牌化这一场仗注定是难打的,标准化是横在所有茶企面前的一座大山。与其在资本化的路上匆忙前行,苦求投资者的认可,不如先想好如何为品牌添香,被更多消费者选择。毕竟,资本只相信看得见的结果。

作者:茹月;来源:新熵(ID:baoliaohui)

如涉及版权问题请联系删除

报告导读

iiMedia Research

iiMedia Research(艾媒咨询)数据显示,2021年中国茶叶产量已达到318万吨,同比增长8.5%。在茶叶产量不断增加的同时,中国茶叶行业市场规模也保持连年增长态势,2021年市场规模达到2910.3亿元,预计2022年可达到3210亿元。根据调研数据,近五成中国消费者每天喝茶,喝茶保健养生观念深入人心。 中国消费者对于茶叶品质有着较高的要求,未来能够得到市场更多认可的,将会是在茶叶品质上反复打磨的茶叶厂商。此外,消费者的需求多样,未来的行业格局将会是多品牌共同发展的状态。因而品牌需要找准定位,并且在定位之中争取成为消费者的首选。

目录

一、中国茶叶行业发展背景分析

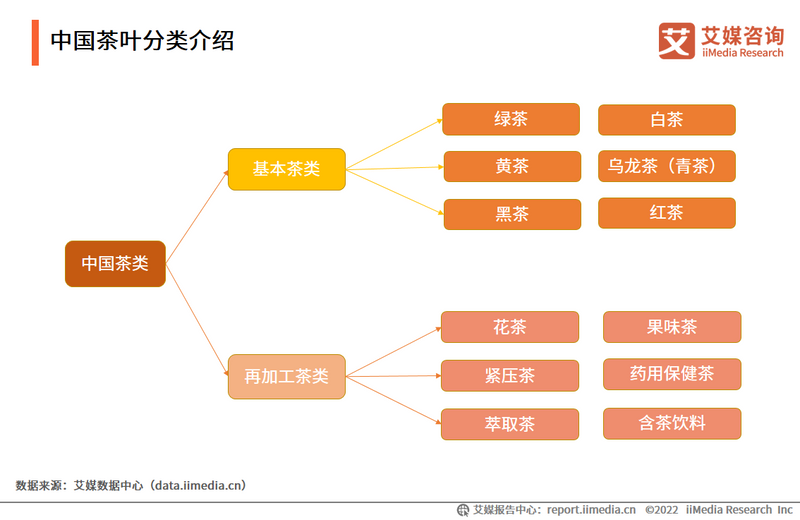

1.中国茶叶分类介绍

2.中国基本茶类介绍

3.中国茶叶行业发展政策背景分析

4.中国茶叶行业发展经济背景分析(一)

5.中国茶叶行业发展经济背景分析(二)

6.中国茶叶行业发展经济背景分析(三)

7.中国茶叶行业发展社会背景分析(一)

8.中国茶叶行业发展社会背景分析(二)

9.中国茶叶行业商情舆情监测分析

10.2017-2027年中国茶叶行业市场规模及预测

二、中国茶叶行业产业链分析

1.中国茶叶产业链结构

2.中国茶叶产业链分析:原料生产环节

(1)2010-2021年中国茶叶产量数据分析

(2)2021年中国主要产茶省茶园种植面积分析

(3)2021年中国茶叶百强县名单TOP10

(4)茶叶百强县案例一:河南信阳县(一)

(5)茶叶百强县案例一:河南信阳县(二)

(6)茶叶百强县案例二:贵州湄潭县(一)

(7)茶叶百强县案例二:贵州湄潭县(二)

(8)茶叶百强县案例三:福建武夷山市(一)

(9)茶叶百强县案例三:福建武夷山市(二)

3.中国茶叶产业链分析:加工制作环节

(1)2021年中国干毛茶总产量

(2)2021年中国主要产茶省份干毛茶产值

(3)2020-2021年中国不同茶叶种类产量数据分析

(4)2019-2022年中国茶叶出厂价格指数

4.中国茶叶产业链分析:销售环节

(1)2013-2021年中国茶叶内销总量数据

(2)2022年中国春茶成交价格

(3)2021年中国不同茶叶种类销量数据

(4)2017-2023年中国茶叶线上市场规模及预测

(5)2016-2021年中国茶叶进口量及进口额分析

(6)2020H1-2021年中国茶类进口比例对比分析

(7)2021年中国茶叶进口国家TOP5

(8)2001-2021年9月中国茶叶出口数量分析

(9)2021年中国茶叶出口种类及出口国家/地区TOP10

三、中国茶叶礼盒市场发展背景分析

1.中国茶叶礼盒市场发展背景:经济

2.中国茶叶礼盒市场发展背景:社会

3.2017-2023年中国茶叶礼盒市场规模

4.茶叶礼盒市场供给

5.茶叶礼盒行业图谱

四、中国茶叶消费行为调研分析

1.中国茶叶消费者画像

2.中国消费者喝茶频率

3.中国消费者喝茶的主要原因

4.中国消费者了解茶叶资讯的渠道

5.中国消费者选购茶叶的渠道

6.中国消费者喝茶的主要场景和场所

7.中国消费者喜好的茶叶品类

8.中国消费者喜好的茶叶形态

9.中国消费者选购茶叶时的考虑因素

10.中国消费者单次购买茶叶的消费金额

五、中国茶叶行业企业竞争情报案例分析

1.中国茶叶行业企业竞争情报案例:茶里(企业概况)

2.中国茶叶行业企业竞争情报案例:茶里(产品矩阵)

3.中国茶叶行业企业竞争情报案例:茶里(礼盒系列)

4.中国茶叶行业企业竞争情报案例:茶里(供应链能力)

5.中国茶叶行业企业竞争情报案例:茶里(核心竞争力)

6.中国茶叶行业企业竞争情报案例:茶里(营销渠道)

7.中国茶叶行业企业竞争情报案例分析:大益茶(企业概况)

8.中国茶叶行业企业竞争情报案例分析:大益茶(旗下品牌)

9.中国茶叶行业企业竞争情报案例分析:大益茶(销售渠道)

10.中国茶叶行业企业竞争情报案例分析:大益茶(销售数据)

11.中国茶叶行业企业竞争情报案例分析:大益茶(舆情数据)

12.中国茶叶行业企业竞争情报案例分析:天福茗茶(企业概况)

13.中国茶叶行业企业竞争情报案例分析:天福茗茶(财务状况)

14.中国茶叶行业企业竞争情报案例分析:天福茗茶(主营业务)

15.中国茶叶行业企业竞争情报案例分析:天福茗茶(专利研发)

16.中国茶叶行业企业竞争情报案例分析:天福茗茶(舆情数据)

17.中国茶叶行业企业竞争情报案例分析:天福茗茶(面临风险)

18.中国茶叶行业企业竞争情报案例分析:中茶(企业概况)

19.中国茶叶行业企业竞争情报案例分析:中茶(旗下品牌)

20.中国茶叶行业企业竞争情报案例分析:中茶(财务状况)

21.中国茶叶行业企业竞争情报案例分析:中茶(舆情数据)

22.中国茶叶行业企业竞争情报案例分析:中茶(业务分布)

23.中国茶叶行业企业竞争情报案例分析:澜沧古茶(企业概况)

24.中国茶叶行业企业竞争情报案例分析:澜沧古茶(财务状况)

25.中国茶叶行业企业竞争情报案例分析:澜沧古茶(产品线一)

26.中国茶叶行业企业竞争情报案例分析:澜沧古茶(产品线二)

27.中国茶叶行业企业竞争情报案例分析:澜沧古茶(生产流程)

28.中国茶叶行业企业竞争情报案例分析:澜沧古茶(面临风险)

29.中国茶叶行业企业竞争情报案例分析:八马茶业(企业概况)

30.中国茶叶行业企业竞争情报案例分析:八马茶业(产品矩阵)

31.中国茶叶行业企业竞争情报案例分析:八马茶业(发展布局)

32.中国茶叶行业企业竞争情报案例分析:八马茶业(财务状况)

33.中国茶叶行业企业竞争情报案例分析:八马茶业(主营业务)

34.中国茶叶行业企业竞争情报案例分析:八马茶业(销售模式)

35.中国茶叶行业企业竞争情报案例分析:八马茶业(面临风险)

六、中国茶叶行业发展趋势分析

1.2022年中国茶叶行业发展趋势(一)

2.2022年中国茶叶行业发展趋势(二)

图表

图表1:2014-2021年中国社会消费品零售额和网络零售占社会总零售额占比

图表2:2003年Q1-2022年Q1中国茶叶生产价值指数(当期值)

图表3:2005年1月-2022年4月中国茶叶现货价格走势

图表4:2013年Q1-2022年Q1中国居民可支配收入情况

图表5:1990-2021年中国人口结构

图表6:2022年“茶叶”主题词云

图表7:“茶叶”网络口碑

图表8:2017-2027年中国茶叶行业市场规模及预测

图表9:2010-2021年中国茶叶产量及增长率

图表10:2021年中国茶园总面积

图表11:2021年中国茶园可采摘面积

图表12:2021年中国茶叶百强县TOP10

图表13:2022年河南省信阳县浉河区茶叶种植面积及产值

图表14:贵州湄潭县茶叶种植面积及产值

图表15:2022年福建武夷山市产茶情况

图表16:2021年中国干毛茶总产量

图表17:2019年中国各主要产茶省干毛茶产量

图表18:2021年中国主要产茶省份毛干茶产值TOP10

图表19:2021年中国干毛茶总产值

图表20:2020年中国六大茶类产量占比

图表21:2021年中国六大茶类产量占比

图表22:2019年1月-2022年4月中国精制茶加工工业生产出厂价格指数

图表23:2022年中国春茶采摘指数

图表24:2013-2021年中国茶叶内销总量及增幅

图表25:2021年不同茶叶种类销量占比

图表26:2018-2019年不同茶叶种类销量

图表27:2017-2023年中国茶叶线上市场规模及预测

图表28:2016-2021年中国茶叶进口量和进口额

图表29:2020H1-2021年中国茶类进口量对比

图表30:2021年中国进口茶叶前五国家

图表31:2001年1月-2021年9月中国茶叶月度出口数量

图表32:2021年中国不同茶叶种类出口数量占比

图表33:2021年中国茶叶主要出口国家/地区

图表34:2016-2021年全国国民人均可支配收入

图表35:2018-2024年中国礼物经济市场规模及预测

图表36:2017-2023年中国茶叶礼盒市场规模及预测

图表37:2022年中国茶叶消费者画像

图表38:2022年中国消费者喝茶频率

图表39:2022年中国消费者喝茶原因TOP4

图表40:2022年中国消费者茶叶资讯了解渠道TOP3

图表41:2022年中国消费者选购茶叶的渠道

图表42:2022年中国消费者喝茶的主要场景

图表43:2022年中国消费者喝茶的主要场所

图表44:2022年中国消费者自饮时偏好的茶叶品类

图表45:2022年中国消费者送礼时偏好的茶叶品类

图表46:2022年中国消费者偏好的茶叶形态

图表47:2022年中国消费者选购茶叶时的考虑因素

图表48:2022年中国消费者单次购买茶叶的消费金额

图表49:2022年中国消费者收到茶叶礼盒的情况

图表50:2022年中国消费者偏好的茶叶礼盒包装

图表51:2022年中国消费者对茶叶礼盒的满意度

图表52:2022年中国消费者关于茶叶礼盒可提升方向感知

图表53:2022年中国消费者对于网购茶叶的看法

图表54:2022年中国消费者购买茶叶时期待获得的服务

图表55:大益茶发展历程

图表56:大益集团旗下品牌

图表57:大益茶销售渠道分布

图表58:2015-2020年大益茶“双11”销售额

图表59:2021年天猫“双11”茶叶品牌销售额TOP10

图表60:2022年“大益茶”主题词云

图表61:2022年“大益茶”网络口碑

图表62:2017-2021年天福茗茶营收情况

图表63:2020-2021年天福茗茶主营业务构成

图表64:2012-2021年天福茗茶专利发布数量

图表65:截至2022年7月天福茗茶各项专利及著作类型分布

图表66:2022年天福茗茶地域消费指数分布

图表67:2022年天福茗茶网络口碑

图表68:中茶旗下品牌

图表69:2017-2020年H1中茶总收入及净利润

图表70:2022年“中茶”主题词云

图表71:2022年“中茶”网络口碑

图表72:2022年中茶主营业务区域构成

图表73:2019-2021年澜沧古茶总营收及毛利润

图表74:2019-2021年澜沧古茶净利润及净利率

图表75:1966产品线主要产品系列

图表76:1966产品线2021年营收情况

图表77:茶妈妈产品线主要产品系列

图表78:2019-2021年茶妈妈产品线营收情况

图表79:八马茶业发展布局

图表80:2019-2021年八马茶业营业收入及利润

图表81:2020-2021年八马茶业主营业务构成

图表82:2019-2021年八马茶业各类销售模式收入情况

图表83:2018-2021年八马茶业负面舆情事件

本报告研究涉及企业/案例

茶里,大益茶,天福茗茶,中茶,澜沧古茶,八马茶业

市场规模:茶叶产量不断增加,线上市场规模持续扩张

iiMedia Research(艾媒咨询)数据显示,2021年中国茶叶产量已达到318万吨,比2020年增长24.8万吨,同比增长8.5%。在茶叶产量不断增加的同时,中国茶叶行业市场规模也保持连年增长态势,增幅基本维持在8到11个百分点之间,2021年市场规模达到2910.3亿元,预计2022年可达到3210亿元。

市场洞察:近五成消费者每天喝茶,喝茶保健养生观念深入人心

调研数据显示,2022年超过九成的中国消费者有喝茶的经历,保持每天喝茶习惯的消费者占47.5%,茶叶成为人们生活中的刚需。随着健康养生观念的加深,63.3%受访消费者表示会选择喝茶来达到保健的目的。此外,喝茶场景多元化,兼具休闲、社交和商务等场景。

发展趋势:行业多品牌共同发展,提升茶叶品质是争夺消费者的关键

随着市场竞争的激化,茶品市场入局者开始探索行业品类细分化的市场需求,不断打造新场景、新产品、新需求,未来的行业格局将会是多品牌共同发展的状态。此外,中国消费者对于茶叶品质有着较高的要求,未来能够得到市场更多认可的,将会是在茶叶品质上反复打磨的茶叶厂商。

以下为报告内容节选:

中国茶叶分类介绍

中国茶叶行业发展经济背景分析(一)

数据显示,除2020年受疫情影响导致出现波动以外,2014至2021年中国社会消费品零售总额和网络零售占社会总零售额占比总体双双呈现上涨趋势。尽管2021年网络零售占比略有下降,但降幅甚微。在直播电商的火爆发展下,网上零售模式在疫情期间成为经济增长的重要抓手。这在一定程度上推动了茶企业数字化的程度,并加快和加深线上渠道的业务布局。

2017-2027年中国茶叶行业市场规模及预测

中国茶叶行业市场规模保持连年增长态势,增幅基本维持在8到11个百分点之间,2021年市场规模达到2910.3亿元,预计2022年可突破3000亿元,达到3210.0亿元。艾媒咨询分析师认为,我国是全球最大的产茶国和茶叶消费市场,茶叶行业未来将保持长期平稳向好发展的趋势。

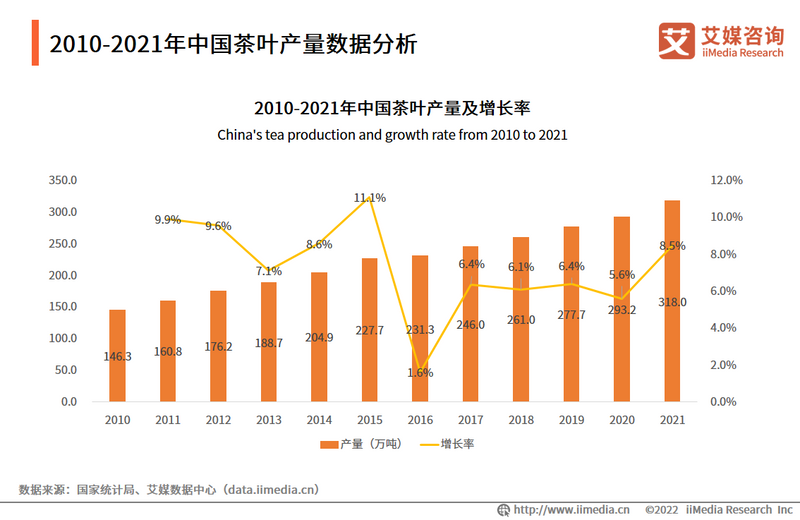

2010-2021年中国茶叶产量数据分析

数据显示,2021年中国茶叶产量已达到318.0万吨,比2020年增长24.8万吨,同比增长8.5%。艾媒咨询分析师认为,茶叶与茶园种植面积关联性强,受到茶园面积增加影响,2021年茶叶生产的增长率较高。总体而言,茶叶生产情况相对稳定,保持持续增长状态。

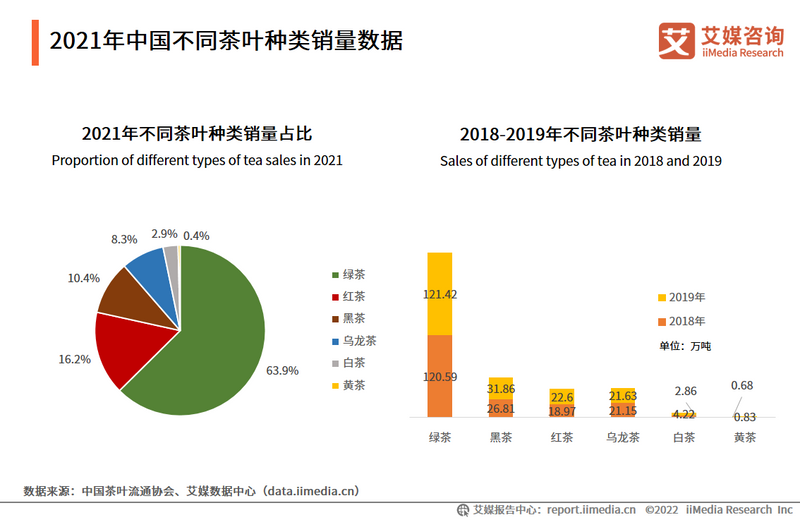

2021年中国不同茶叶种类销量数据

数据显示,2021年中国六大茶类销量中,绿茶内销量130.92万吨,占总销量的56.9%;红茶内销33.88万吨,占总销量的14.9%;黑茶内销34.41万吨,占总销量的14.7%;乌龙茶内销22.79万吨,占总销量的9.9%;白茶内销7.05万吨,占总销量的3.1%;黄茶内销1.14万吨,占总销量的0.5%。相比2018年与2019年,2021年六大茶叶销量均实现了增长。

2017-2023年中国茶叶线上市场规模及预测

疫情期间,直播带货成为各行业进行营销的新模式,农产品也借助直播的东风开启线上营销模式,并取得较佳的成效。其中,茶企也在“直播热”的助力下不断加码线上营销,2021年中国茶叶的线上市场规模达到298亿元,同比增长12.5%,预计2023年可达358亿元。艾媒咨询分析师认为,未来,短视频、直播等线上营销将会成为茶企常态化的营销方式。

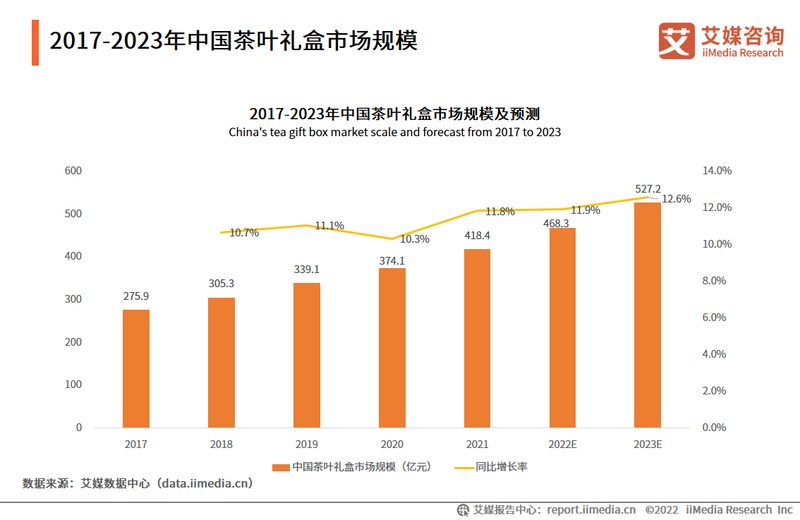

2017-2023年中国茶叶礼盒市场规模

iiMedia Research(艾媒咨询)数据显示,2021年中国茶叶礼盒市场规模达到418.4亿元,2022年预计达到468.3亿元。市场规模从2017年的275.9亿元,到2020年的374.1亿元,年均保持了超过10%的增长。艾媒咨询分析师认为,礼物市场规模逐渐庞大,国人对茶叶礼盒的消费也将逐渐增长。

茶叶礼盒行业图谱

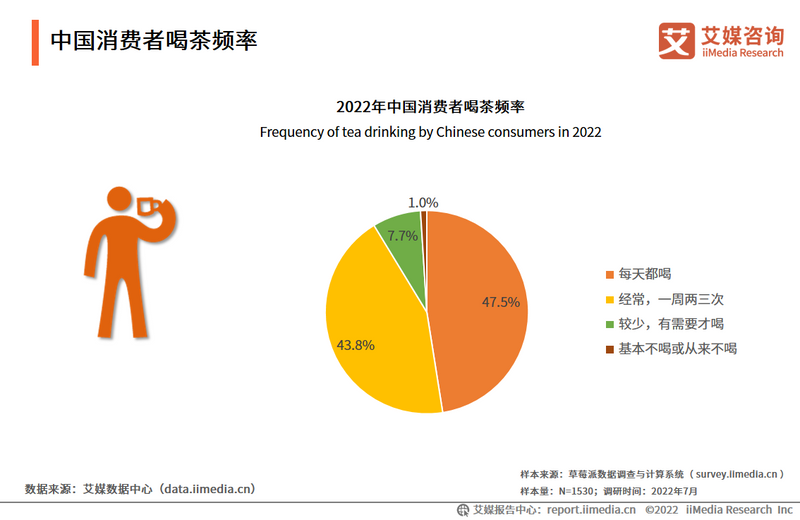

中国消费者喝茶频率

调研数据显示,2022年超过九成的中国消费者有喝茶的经历,保持每天喝茶习惯的消费者占47.5%,一周喝茶两三次的消费者占43.8%。艾媒咨询分析师认为,我国饮茶文化从古流传至今,在日常生活中广泛渗透,国人饮茶已成为一种普遍现象。加之当代人对于健康养生的需求不断上升,饮茶愉悦身心、滋养身体的益处让越来越多的消费者关注并选择饮茶。

中国消费者喝茶的主要原因

调查显示,63.3%的中国消费者表示喝茶的主要原因是保健养生,61.3%的消费者表示喝茶已成为一种生活习惯,而出于休闲放松和提神而喝茶的消费者分别占比59.0%和31.6%。艾媒咨询分析师认为,喝茶已经逐渐成为不少现代人生活中的一部分,除了用一种茶叶冲泡而成的传统茶饮之外,现在也流行着由茶叶混合其它原料制成的风味茶饮,不同原料发挥着不同的功效,受到了消费者的广泛欢迎。

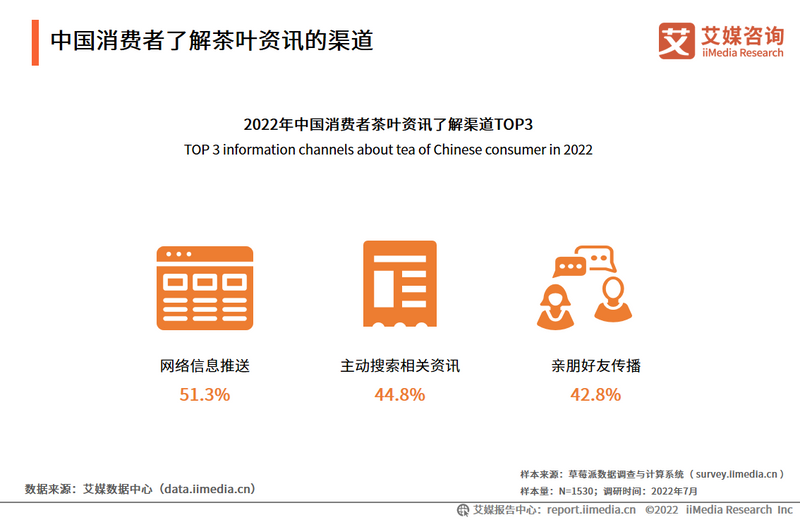

中国消费者了解茶叶资讯的渠道

数据显示,2022年有51.3%的中国消费者通过网络信息的推送来了解茶叶相关资讯,此外还有部分消费者是通过主动搜索以及亲朋好友之间的传播来了解茶叶知识。艾媒咨询分析师认为,互联网的发展使得人们能较为轻易地在网络上找到不少茶叶的相关资料。并且,考虑到实际上每个人对于茶叶的需求和爱好都各有不同,亲朋好友之间对于不同茶叶的体验分享也更容易为人所接受。

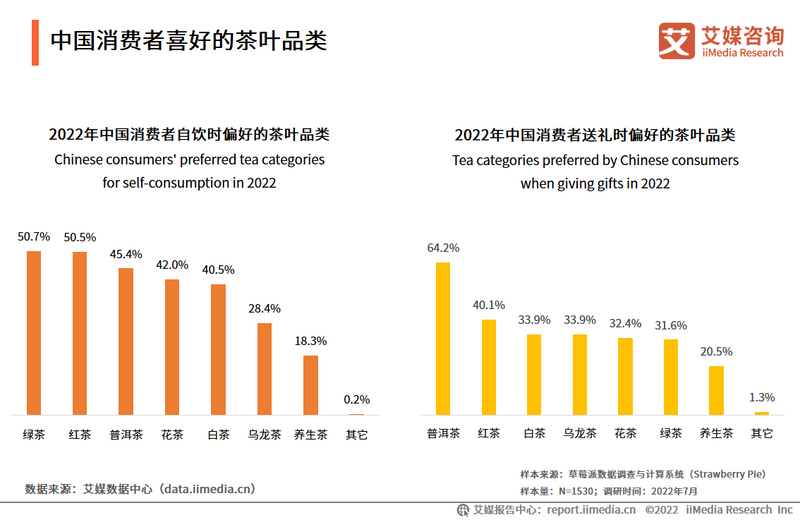

中国消费者喜好的茶叶品类

调查显示,2022年中国消费者在自饮时最喜爱的茶叶是绿茶(50.7%)和红茶(50.5%),其次是普洱茶(45.4%),此外,花茶和白茶也获得了不少消费者的青睐。送礼时,中国消费者最偏好的茶叶则是普洱茶(64.2%),其次是红茶(40.1%)。艾媒咨询分析师认为,中国生产绿茶的产地极为广泛,价格较低,且常饮绿茶能防癌、降脂和减肥,故受到消费者偏爱。而普洱茶的品饮门槛相对较高,极具收藏和饮用价值,是送礼时的更优之选。

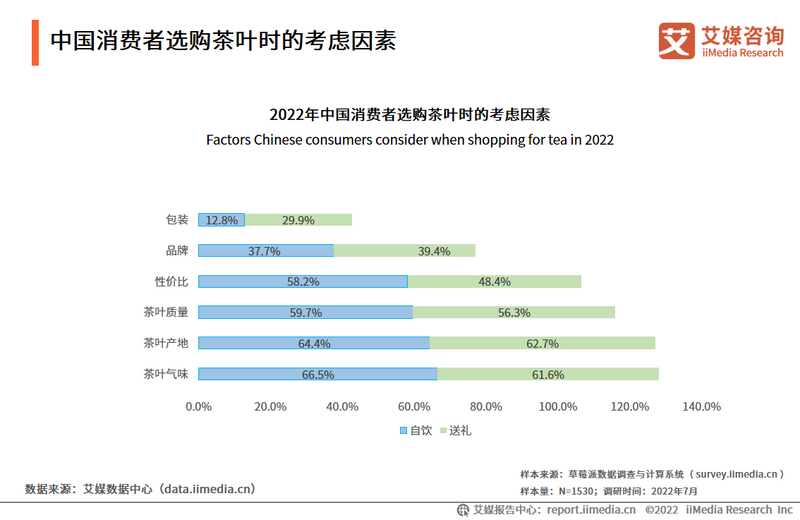

中国消费者选购茶叶时的考虑因素

调查显示,2022年中国消费者在选购自饮茶叶时最看重茶叶气味(66.5%),在选购送礼茶叶时最看重茶叶产地(62.7%)。相比之下,消费者对茶叶包装的注重程度则较低,在用于自饮和送礼时分别占比12.8%和29.9%。艾媒咨询分析师认为,消费者对茶叶品质越来越看重,而对茶叶品质的判断主要可从气味、产地中参见一二。此外,当前产品重包装轻质量的现象屡有出现,消费者对包装的考量程度有所降低。

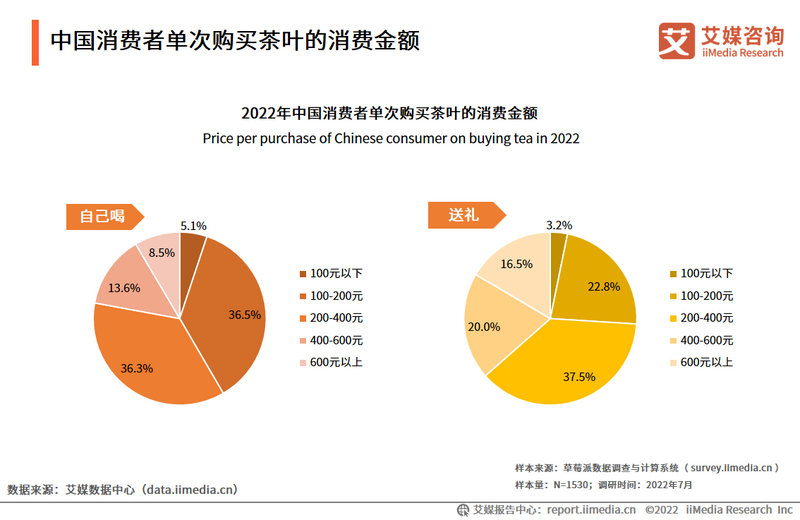

中国消费者单次购买茶叶的消费金额

调研数据显示,为了自饮而购买茶叶的消费者会更注重茶叶的性价比,消费100-200元的消费者占比最高,为36.5%。而以送礼为目的消费者会购买价格更高的茶叶,37.5%的消费者选择了200-400元的茶叶,20.0%的消费者选择了400-600元的茶叶。艾媒咨询分析师认为,目前茶叶市场价格分化较为明显,散装茶叶价格较为大众化,礼盒装的茶叶更适合送礼,价格普遍较高。

中国消费者偏好的茶叶礼盒包装

调研数据显示,2022年中国消费者最喜爱金属包装的茶叶礼盒,占比43.3%,其次是纸盒包装,占比29.9%。艾媒咨询分析师认为,相比陶瓷包装的易碎特点,金属包装和纸盒包装的礼盒在保持美观的同时更坚稳牢固,可避免送礼时出现礼品破碎的尴尬场景。

中国消费者对于网购茶叶的看法

调研数据显示,2022年超七成中国消费者认为通过电商渠道购买茶叶时,存在卖家过多、鱼龙混杂,导致质量难辨的困扰;还有近五成消费者认为电商渠道没有实体店的选购体验感,服务不专业。但也有部分消费者认为网购茶叶种类齐全、产品丰富。艾媒咨询分析师认为,电商渠道无法直观看到要购买的产品品相,会给茶叶选购造成一定的困难。对消费者而言,通过电商渠道购买茶叶应选择品牌旗舰店或信誉度较高的店铺,在保证所购产品质量的同时也能获得较好的售后服务。

中国茶叶行业企业竞争情报案例:天福茗茶(主营业务)

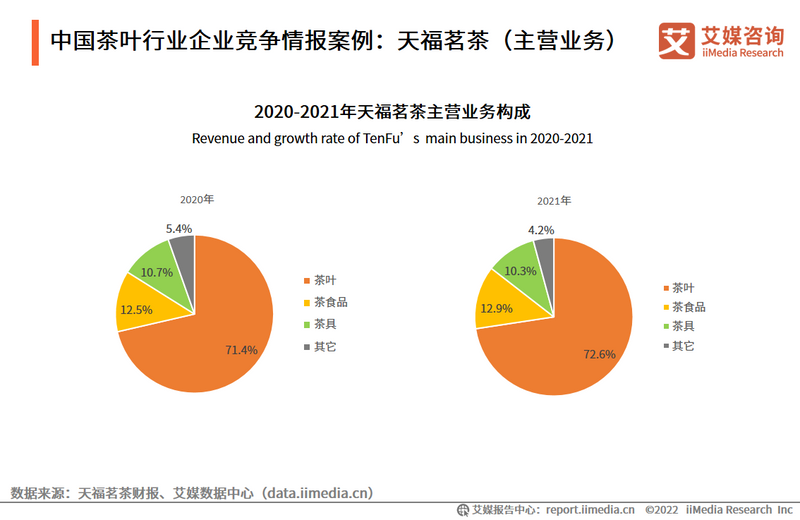

天福集团的主要产品为茶叶、茶食品及茶具,并通过自有、第三方零售门市及专卖点的全国性网络出售这些产品。数据显示,2020年和2021年天福集团茶叶、茶具、茶食品的营业收入都达到总营收的九成以上。2021年茶叶营收为13.98亿元,占比为72.6%,同比2020年有所增加,茶食品和茶具营收分别为2.48亿元和1.98亿元,占比并未发生比较大的变化。

中国茶叶行业企业竞争情报案例:天福茗茶(面临风险)

风险一:消费增长动力转移

大众茶叶消费已成为主流,在茶行业转型发展中,其增长动力和发展机会已经逐渐从一二线城市转移到市场空白区域和发展空间更大的三四线城市。

天福茗茶需要加大下沉市场的开拓扶持力度,提供配套支持,进行区域化深耕,通过团购、客户订制、直播等方式搭建私域流量池,将品牌覆盖到更多三四线城市。

风险二:渠道渗透力有待提高

茶产品触达消费者的渠道越来越丰富多样,尤其在受到疫情影响后,茶叶消费者习惯于在线上接触产品、了解品牌。天福茗茶过去对于线下销售渠道的投入较大,而当前的消费习惯对天福产品的线上展示能力、线上销售渠道渗透力提出了更高的要求。

天福茗茶需对传统茶叶消费进行线上线下多场景融合,在运营上加强电商平台推广,在抖音、快手等平台建立宣传销售矩阵,在消费欲望层面实现更有效的覆盖,形成消费惯性。

中国茶叶行业企业竞争情报案例:中茶(财务状况)

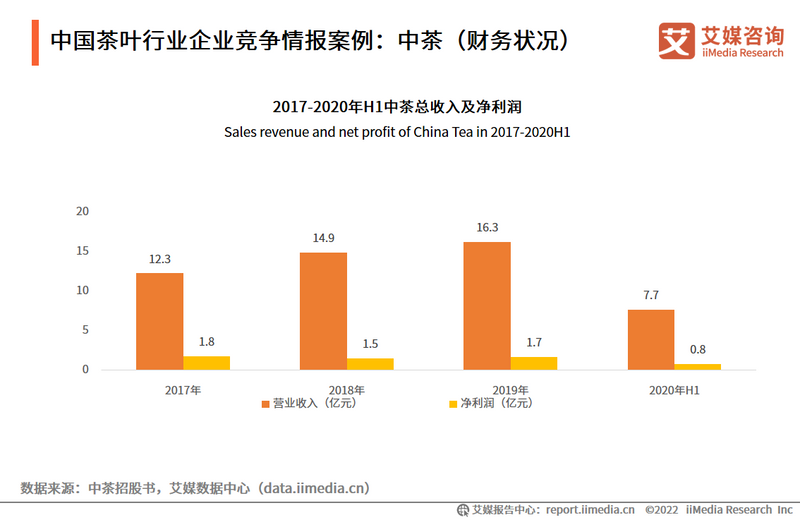

近年中茶着手营销布局海内外茶叶市场,同步覆盖传统线下渠道、线上电商渠道。而随着茶叶市场的稳步扩张,中茶的产能及渠道也随之铺排,公司业务规模迅速增长。数据显示,中茶股份营业收入从2017年的12.3亿元增长至2019年的16.3亿元,复合增长率达到15.11%。2020年上半年中茶营收7.7亿元,净利润为0.8亿元,公司盈利能力较为稳定。艾媒咨询分析师认为,业务增长主要是因为茶叶市场扩张及中茶品牌“国饮中茶”受到市场认可,而该品牌接下来仍将是中茶战略发展聚焦点。

中国茶叶行业企业竞争情报案例:中茶(舆情数据)

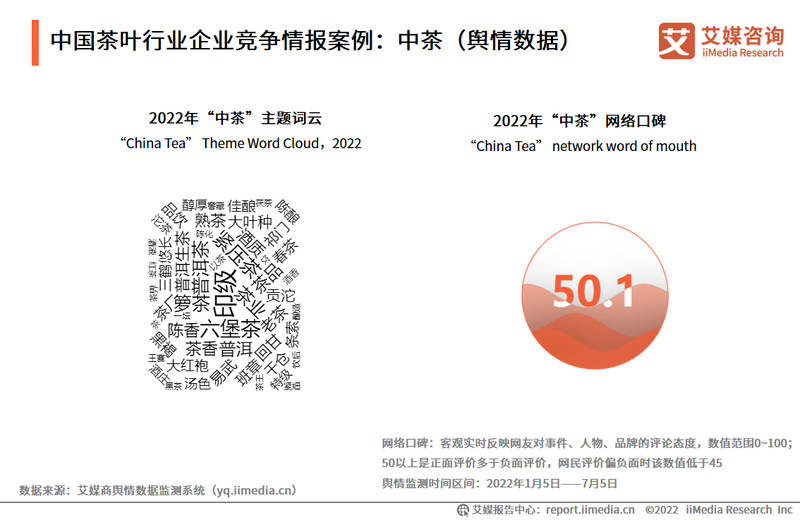

数据显示,在2022年1月5日至7月5日的舆情监测区间内,中茶的主题词多与“印级”“六堡茶”“普洱茶”“紧压茶”等有关。中茶的网络口碑值为50.1,舆论评价偏正面。2018年,梧州六堡茶厂开始投产,先进生产技术带动着中茶的六堡茶茶叶品质提升,实现六堡茶量价齐升。中茶窖藏六堡茶传承了六堡茶的传统工艺“窖藏”,远销东南亚、日本、港澳台等地区,是海外闻名的侨销茶,网络口碑较好。

2022年中国茶叶行业发展趋势(一)

“直播热”助力茶叶销售,线上营销将成为常态化

疫情期间,直播带货成为各行业进行营销的新模式,农产品也借助直播的东风开启线上营销模式,并取得较佳的成效。其中,茶企也在“直播热”的助力下不断加码线上营销,2021年中国茶叶的线上市场规模达到298亿元。未来,短视频、直播等线上营销将会成为茶企常态化的营销方式。线上线下全渠道布局完备的成熟品牌将占据更大优势。

行业品类细分化,形成多品牌共同发展格局

随着市场竞争的激化,茶品市场入局者开始探索行业品类细分化的市场需求,不断打造新场景、新产品、新需求。当前传统茶行业已经进入了成熟阶段,庞大的市场规模和新兴的消费习惯让新晋茶企可以不断探索新的茶叶细分需求市场,形成自己的特色。此外,消费者的需求多样,未来的行业格局将会是多品牌共同发展的状态。因而品牌需要找准定位,并且在定位之中争取成为消费者的首选。

2022年中国茶叶行业发展趋势(二)

消费者对于茶叶品质有更高期待

调研数据显示,有61.4%的消费者希望提升茶叶礼盒的茶叶品质,而对于包装设计只有约33.7%的消费者期待改善。目前部分茶叶礼盒商家将重心放在包装外观上,忽略了茶叶的品质,中国茶文化影响广且深远,中国消费者对于茶叶品质有着较高的要求,未来能够得到市场更多认可的将会是在茶叶品质上反复打磨的茶叶厂商。

行业产品细分化,新品类不断涌现

为了创造新的消费点,茶叶及茶叶礼盒商家对产品的形态、原料、功能、消费场景等方向不断探索,产品品类的丰富程度也会增加,呈现出多元化发展趋势。同时,茶叶制作工艺的升级,也为茶叶形态、口感的发展提供着更多可能。

以上内容节选自艾媒咨询发布的《艾媒咨询|2022-2023年中国茶叶产业发展及消费者洞察行业报告》

来源:艾媒咨询

若有侵权请联系删除