好茶叶总是舍不得泡在水里

像陈列荣誉 财富和战利品一样

放在书房 挂在心上

安慰和装饰心灵 文字和梦想

那缕缕茶香 时常溢满

来自大山深处的灵性

有时候 觉得自己好像有病

宁肯让上好茶叶放过了保质期

也只是满足于眼福 每天只舍得

泡杯普通茶叶来充饥 解渴

有时候 又感觉自己真的没病

正因为非常热爱 和珍惜

就一定要让它自由的存在

而不是 消耗或占用

下午茶(标题)

一壶好茶 在静谧的午后时光

耐心等待着 该来的人

如泡茶人深深浅浅的表情

总能看清主人 透亮的心事

一壶下午茶 一个机缘

缘从茶起 茶由心爱

茶叶质朴归真的性格

早已经融入 爱茶人的秉性

一壶下午好茶 淡泊 无争地

调和着 生活的五味杂陈

无论是苦涩 清甜 还是浓烈

都能从纷繁 无奈世事中

尽享片刻的 天伦与安宁

摘自2016年第4期《吃茶去》杂志;作者:汤云明(云南晋宁),作者系云南省作家协会会员、晋宁县作家协会副主席)

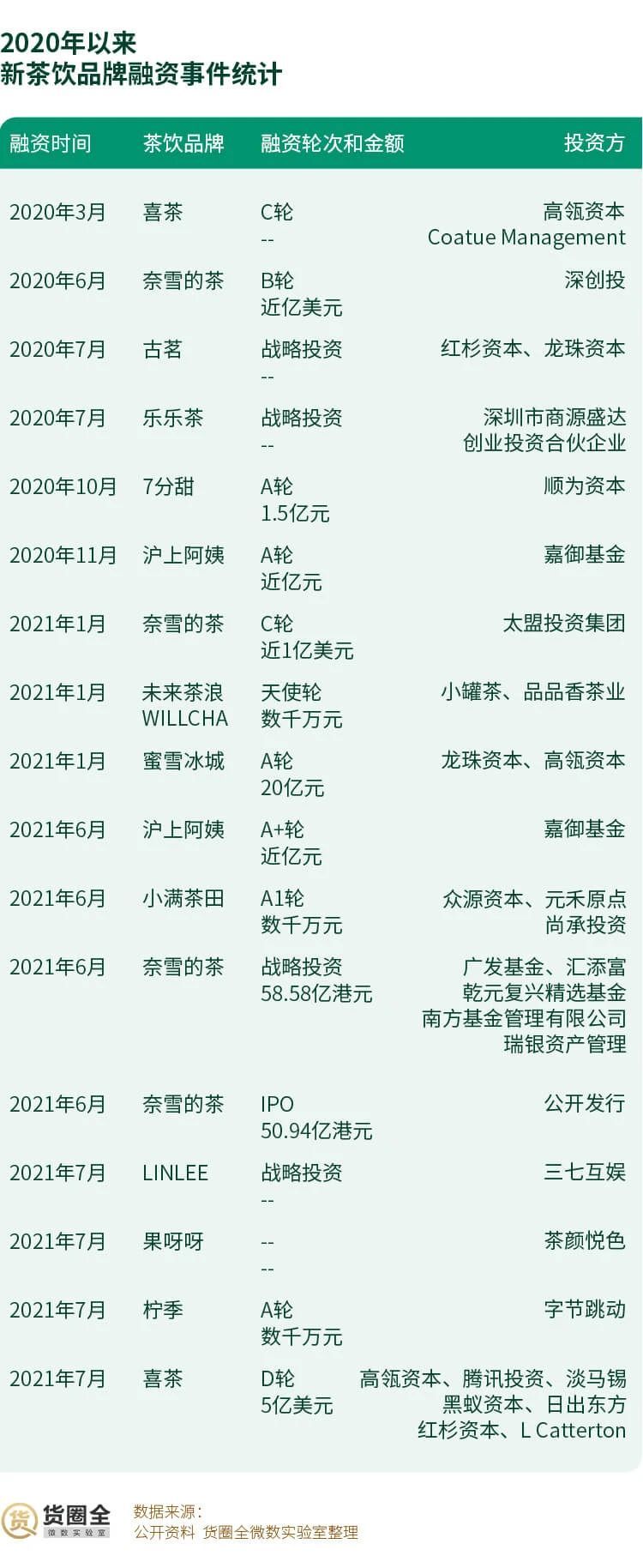

如果谁在大街上哼唱一句“你爱我,我爱你……”,或许旁边就会有人接唱,“蜜雪冰城甜蜜蜜”。至今,这首洗脑神曲MV在B站播放量已经超过1760万。

这一现象级的营销事件折射出的不仅仅是“蜜雪冰城”这一家门店的成功,更多的是“新茶饮”领域的火爆!

ps:“新茶饮”是指采用优质茶叶、鲜奶、新鲜水果等天然、优质的食材,通过更加多样化的茶底和配料组合而成的中式饮品,“新茶饮”通常以门店现制茶为主。

年轻人喝出“新赛道”

“新茶饮”现在到底有多火?最近关于“新茶饮”的新闻事件可谓是层出不穷,热闹非凡。

6月中旬中国邮政开出自己的奶茶店“邮氧的茶”,6月底“奈雪的茶”于港交所挂牌上市,成为新茶饮第一股,7月“喜茶”完成最新一轮融资后,估值达到600亿元。而“娃哈哈”也在2019年开出了第一家线下奶茶店,目前官网显示已经超过400家门店,其中直营店2家。

货圈全微数实验室统计,2021年7月共发生4起新茶饮融资事件。除投资公司外,茶饮品牌“茶颜悦色”以及互联网巨头字节跳动也分别投资“果呀呀”和“柠季”,新茶饮赛道成为资本宠儿。

新茶饮火爆的背后离不开年轻人的支持。根据《2020新式茶饮白皮书》调研数据显示,新茶饮消费者比重近七成为90后和00后,且愿意为之“一掷千金“。

在Z时代最为活跃的APP“哔哩哔哩”中,康师傅和统一茶饮官方号的粉丝仅仅只有三位数,远远低于蜜雪冰城粉丝为51.9万、喜茶为5.3万、茶颜悦色为4.7万、奈雪的茶为1.9万。

年轻人对新茶饮品牌的偏爱可见一斑。

盯住“年轻人”的不止“新茶饮”

为了跑赢即饮茶市场大盘,“康统”将目光投向“年轻人”。

通过对这两大巨头年报中关于即饮茶业务的描述进行分析后可以发现,2020年二者茶饮工作重点是品牌年轻化,并为此不惜重金,通过签约当红流量明星作为代言人、赞助年轻人爱玩的“王者荣耀“游戏等方式吸引Z世代、新生代消费者的关注。

“茶饮”的竞争从品牌上升到品类

从1995年6月统一冰系列茶在华东上市,到2003年成为红茶品类的领先品牌,统一用了8年时间;而康师傅从1996年10月推出康师傅冰红茶后,至今依然占据冰茶市场的半壁江山。

不过近几年来,这两大茶饮巨头的竞争对手突然变了。

品牌之间的竞争已经上升到品类的竞争,面对着市场增速放缓的困扰,“新茶饮”的突然入场,是否让老牌茶饮巨头措手不及?

数据显示,即饮茶市场在2015年至2020年,市场规模复合年增长率仅为4.9%,2020年甚至出现了市场整体规模下降的情况。与之相比,现制茶饮这种新茶饮的增长速度则比即饮茶快了太多,复合年增长率为21.9%。

按照这个市场增速,现制茶饮很可能花6年的时间,整体规模赶超即饮茶。

即饮茶如何能够获得“年轻人”的喜爱?在大品类上是否要跨界?成为摆在康统这代老牌饮料企业面前的若干道难题。

3.1“无糖茶”是即饮茶的突破口

年轻人对健康、时尚有着更强烈的追求。数据显示,无糖茶饮料市场正在快速增长,2014-2019年复合增长率高达32.6%,而同时间含糖茶仅为3.0%。

目前康师傅已经推出无糖零卡的冰红茶,以及冷泡绿茶、茉莉花茶等无糖茶,而统一则推出“茶里王”和“茶霸”两大无糖茶品牌,拳头产品统一冰红茶上线无糖口味,另一款拳头产品统一绿茶,则在外包装上显著标明“低糖”。

根据货圈全-快消品大数据平台的数据显示,目前“康统”旗下茶饮料中有15.3%为无糖或者低糖产品。

另外,无糖茶在配方和制作工艺上和含糖茶截然不同,这也给了无糖茶更加灵活的订价空间。

根据货圈全-快消品大数据平台的数据显示,康师傅和统一旗下的无糖茶 B2B渠道平均售价均要高于含糖茶。其中,康师傅无糖零卡冰红茶要比含糖冰红茶高出11%。

不过眼下“康统”旗下无糖茶在渠道的表现显然不如含糖茶统治力那么高。

在这一细分领域,三得利和东方树叶已经持续布局了10年时间。起步晚了10年的“康统”除了要面对三得利、东方树叶的竞争外,还需要警惕燃茶、维他低糖这类网红品牌的追赶。

3.2新茶饮品牌的跨界之争

如果说之前“新旧”茶饮还是隔空交手。那么接下来,随着新茶饮从门店杀入零售场景,双方将会在同一个货架上展开竞争。

目前,喜茶、奈雪的茶、茶颜悦色、蜜雪冰城等均已推出如茶包、果汁茶、休闲零食等更加符合零售领域的产品。这些现饮茶品牌主要还是在茶包上发力,产品更为丰富。

喜茶在产品研发创新上的投入是最大的也是最早的,奈雪的茶的天猫店也开始试水气泡水,茶颜悦色则上线手摇奶茶。

从这些产品来看,目前现饮茶品牌做即饮茶仍在试水阶段,在产品研发上避开了老牌企业的强势SKU,选择的都是气泡水、手摇奶茶这样的新品类/细分品类。

新茶饮品牌的渠道之争

说到快消品就绕不开“通路”这个话题,货圈全微数实验室发现,喜茶的瓶装饮料已经在711、全家等主流便利店以及沃尔玛、山姆、Ole等大卖场上架;

在山姆我们还发现了“玫珑蜜瓜味”的专供口味;与此同时,喜茶已经开始在华南地区布局传统渠道。

即饮茶的生意,潜力仍在线下,对比康师傅、统一、娃哈哈、农夫山泉的线下渠道布局,对新茶饮品牌而言,如何更快的铺设出这张网,是最大的挑战。

综上,据“货圈全”观察和整理,茶饮行业的格局正在改变。

大量资本涌入新茶饮领域推动了整个行业的发展,也加剧了行业的竞争;

新茶饮品牌间在PK门店数和单店销售额的同时,也在寻求“开店时间以外”的新的增长点,在电商渠道,非即饮的茶包和周边显然是非常匹配的;而新茶饮想要推即饮茶,真正进入线下光靠资本还远远不够;

对传统即饮茶品牌而言,虽然新茶饮品牌杀入即饮茶市场短期来看不会对市场份额的变化造成太大的影响,但消费者想要更“健康”、更“新鲜”产品的趋势加上本身在新茶饮和即饮茶之间的选择,依旧不可轻视;

传统快消品是否也可以尝试线下开店?娃哈哈给整个行业打了个样,2年时间400+店的速度,且几乎全是加盟的方式应该有效控制了品牌本身的成本,但加盟商盈利如何,目前还不得而知。传统快消品公司缜密的传统渠道是否会助力开店?又有几家快消品公司会尝试开店?

来源: 货圈全

如涉及版权问题请联系删除

茶业的特殊之处,在于丰富多样的产业特质。在中国,有上百个茶叶公用品牌,这些不同的品牌受到不同区域特质、风土人情的影响,呈现出灿烂的产业图景。

“说茶”联合农业公用品牌管理专家、茶叶营销专家、奥格威管理咨询合伙人田友龙,深入剖析茶叶公用品牌特色,开启茶叶公用品牌建设的路径与方法专题解读。

公用品牌的支点,立足于物种、文化、技艺三个维度,本篇文章将就“技艺”展开详解。

物种基础,文化是灵魂,技艺是引擎。

物种,技艺,文化是公用品牌建设的三个支点,支点越强,公用品牌跑得越快越远。

物种与文化都是慢变量,需要时间的累积,技艺则有相当的灵活性和创造性,甚至在不可能处创造可能,是打造公用品牌的妙手。

技艺,茶叶公用品牌的引擎

品牌建设物性基础决定上层建筑,无论是公用品牌还是产品品牌都遵守这个理。

茶的物性是一种感官体验,主要是三香,山场香,品种香,工艺香。

△黄炳墉摄

山场香,取决于自然资源禀赋,品种香取决物种基因,这两者有一点看天吃饭的意思,人工虽能干预,让其发生一些改变,但周期长见效慢。

工艺香,加工制作过程中茶叶通过转化而具备的丰富香气,制茶技艺不仅可以把物种和山场优势发挥到极致,还可形成独特的转化风格,给用户感官体验更强烈,更美妙,让用户更喜欢。

中国六大茶类分化为上千个品种,其有一百多个成为人们的日常饮茶之选,这一百多个品种有一个共同的特点——工艺驱动力强。工艺,是茶叶品牌脱颖而出的引擎。

西湖龙井能成绿茶之王,十大手法成就四绝品质,让人基本无抵抗力;武夷岩声名显赫,六大茶类最复杂繁琐制作工艺释放出岩骨花香,让人如痴如醉;铁观音能风靡全国,摇青之兰花香让人欲罢不能。

新老之争,没有底牌的尴尬

茶叶公用品牌打造,必须一手抓擦亮老品牌,一手抓培育新品牌,而用两手都要硬,两手都要赢!

老品牌物种,文化,技艺三个支点都很强,只要重视,擦亮很容易。

新品牌是当下建设的热点,重点,也是难点。

新茶区,是近二十年全面提速与扩容的结果,产业氛围淡薄,基本无历史可挖,时间沉淀又不够,文化相当贫脊,茶叶品牌建设面临缺根少魂的困境。

新茶区多引进名优产区名优品种,诸如龙井43号,福鼎大白大毫漫山栽,曾经个性的世界现在变成大同的天下,虽说自然环境可以改变基因,但这是一个慢变量,物性个性不强这是茶区的尴尬。

新茶区面积更大,覆盖更广,承担着乡村振兴的重任,建成品牌,与老品牌同台竞争,走高质量发展之路,是一场必赢之战。

新茶区,做品牌缺少两张王牌,几乎是没了底牌,还必须实现快赢与久赢,让人十分头痛。

技艺,公用品牌另一种解

新茶区关上物种这道门,也封上了文化这扇窗,却留下技艺这条通道。

制茶技艺是劳动人民智慧的结晶,它从来就不是静态的,而是动态变化和发展的,创新与创造也就有了可能。

曾经六大茶技艺各大流派是封闭的,现在技术是透明的共享的,打破流派之见和品类之限,各种技艺重构重成常态;制茶技艺相当传统,融入现代科技形成新已是大势所趋。两种技术变化都可构成新技术体系,创造新物种也就成为必然。

技艺虽然也耗时,相对于物种与文化,需要的时间短很多,创造品牌个性带给感官体验更强,接受度高,是物种与文化都不占优势的新茶区难得的一张好牌。

无论区域公用品牌建设新老之争,还是原叶茶创新之路,工艺创新都是重要方法,产品品牌有“红茶+铁观音”复合工艺创造的爆品万紫千红,公用品牌有正山小种工艺上培育出来的金骏眉。

创造新物种,争夺增量

公用品牌建设的任务是做大规模,分化新物种吸引新顾客是产业扩容的基本方法。公用品牌市场主旋律是新老之争,新茶区不能与老品牌争存量,只能创造新物做增量。

创造新物是新茶区公用品牌建设的基本原则,新物种创造之法其一是品种培育,其二是技术创新。新茶区当下解决的难题引进品种基础上如何打造品牌,技术创造创新物种就成为唯一的选择。

技艺改良,开创新风格

茶界一直有看茶制茶的习惯,根据物种,环境,气候,采摘情况等诸多条件对技艺和流程作出调整,制出一杯体验最优的茶。

看茶制茶是生产导向,眼中没有用户,换上用户视角看茶,用用户的感观体验和审美标准体验茶,对技艺与流程进行重组,就能创造出受用户喜爱的新风格。

金骏眉就是这方面典范,用户对烟熏味不感冒,就在正山小种上基础进行改良创造出更甘甜,香气馥郁,茶汤顺滑绵软、散发出蜜兰香的新红茶,成功开创一新品类。

技术叠加,创造新物种

技艺曾经是茶的核心竞争力,大家对技术一直严防死守。互联网让世界透明,制茶技艺成为共享的信息,六大茶技术杂交融合也就成为可能。

茶技艺复杂,流派多,但却有共同的基础——绿茶,六大茶类技艺都是在绿茶的工艺基础上加减而形成,因此重构重组多种工艺叠加有逻辑的合理性。

当下消费文化一体多元,消费感官体验的特点是融合;多种技艺混合创造复合口感茶,市场上有可行性。

工艺入侵,融合,开创新物种,其实大幕早已拉开,成为原叶创新的重要方向。金花香橼茶,融合福建乌龙茶初制工艺和湖南黑茶“紧压”、“发花”的工艺先,让乌龙茶开出“金花”,成为茶中爆款。

△季明文摄

科技加持,重塑基因

茶是传统农业,科技含量不高。二十一世纪是科技的时代,新技术新材料日新月异,革了诸多行业的命。茶需要科技赋能,栽培技术,品种改良,生产加工任何一个节植入高科技,都可能是一种重组基因的颠覆性力量,有重建行业格局的机会。

“金花”曾是泾阳伏茶的专利,并有“非泾水不能发花”之说,1953年,白沙溪茶厂才成功“发花”试制出第一片茯砖茶。中国工程院院士刘仲华系统研究探明“金花”茯砖茶的健康密码,又发明了黑茶诱导调控发花、散茶发花、砖面发花及黑茶品质快速醇化等加工新技术,让为黑茶从边销茶蜕变成健康茶、时尚茶,大大提升黑茶的竞争力,让安化成世界黑茶中心。

来源:说茶ShowCha 田友龙,信息贵在分享,如涉及版权问题请联系删除