如果谁在大街上哼唱一句“你爱我,我爱你……”,或许旁边就会有人接唱,“蜜雪冰城甜蜜蜜”。至今,这首洗脑神曲MV在B站播放量已经超过1760万。

这一现象级的营销事件折射出的不仅仅是“蜜雪冰城”这一家门店的成功,更多的是“新茶饮”领域的火爆!

ps:“新茶饮”是指采用优质茶叶、鲜奶、新鲜水果等天然、优质的食材,通过更加多样化的茶底和配料组合而成的中式饮品,“新茶饮”通常以门店现制茶为主。

年轻人喝出“新赛道”

“新茶饮”现在到底有多火?最近关于“新茶饮”的新闻事件可谓是层出不穷,热闹非凡。

6月中旬中国邮政开出自己的奶茶店“邮氧的茶”,6月底“奈雪的茶”于港交所挂牌上市,成为新茶饮第一股,7月“喜茶”完成最新一轮融资后,估值达到600亿元。而“娃哈哈”也在2019年开出了第一家线下奶茶店,目前官网显示已经超过400家门店,其中直营店2家。

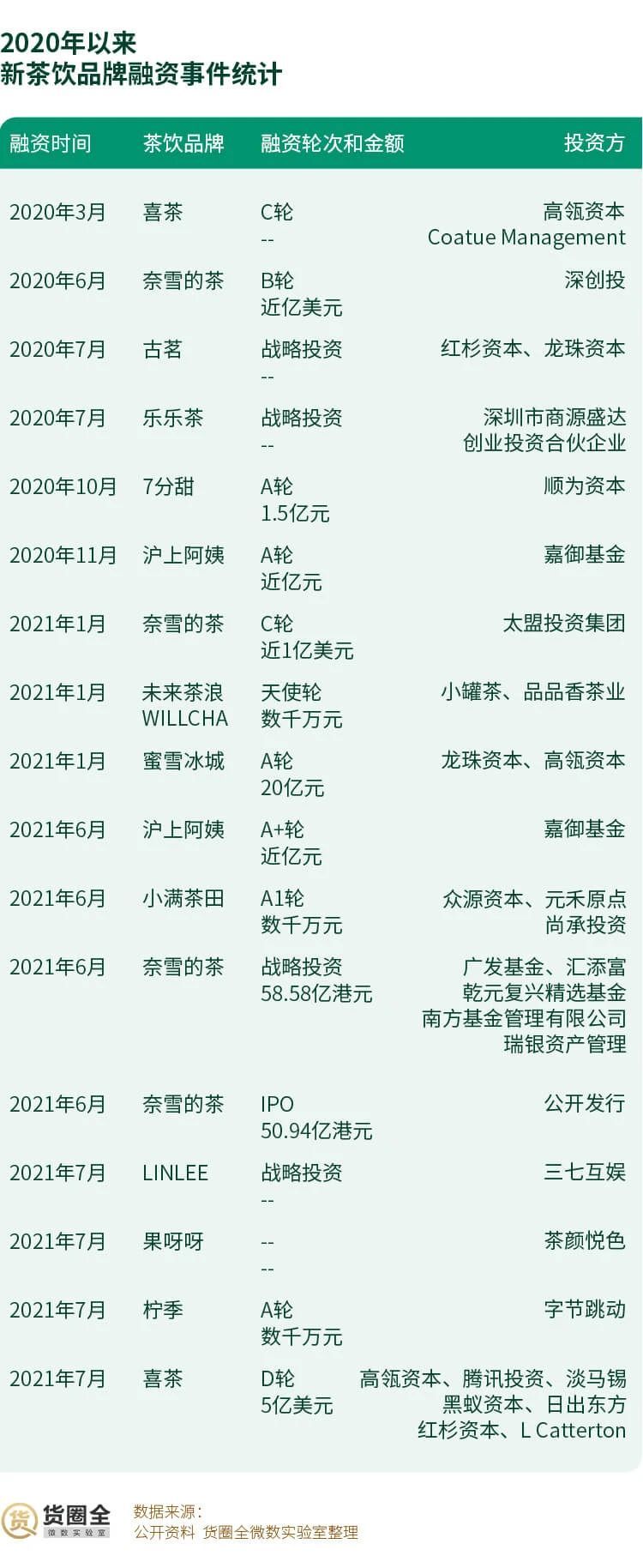

货圈全微数实验室统计,2021年7月共发生4起新茶饮融资事件。除投资公司外,茶饮品牌“茶颜悦色”以及互联网巨头字节跳动也分别投资“果呀呀”和“柠季”,新茶饮赛道成为资本宠儿。

新茶饮火爆的背后离不开年轻人的支持。根据《2020新式茶饮白皮书》调研数据显示,新茶饮消费者比重近七成为90后和00后,且愿意为之“一掷千金“。

在Z时代最为活跃的APP“哔哩哔哩”中,康师傅和统一茶饮官方号的粉丝仅仅只有三位数,远远低于蜜雪冰城粉丝为51.9万、喜茶为5.3万、茶颜悦色为4.7万、奈雪的茶为1.9万。

年轻人对新茶饮品牌的偏爱可见一斑。

盯住“年轻人”的不止“新茶饮”

为了跑赢即饮茶市场大盘,“康统”将目光投向“年轻人”。

通过对这两大巨头年报中关于即饮茶业务的描述进行分析后可以发现,2020年二者茶饮工作重点是品牌年轻化,并为此不惜重金,通过签约当红流量明星作为代言人、赞助年轻人爱玩的“王者荣耀“游戏等方式吸引Z世代、新生代消费者的关注。

“茶饮”的竞争从品牌上升到品类

从1995年6月统一冰系列茶在华东上市,到2003年成为红茶品类的领先品牌,统一用了8年时间;而康师傅从1996年10月推出康师傅冰红茶后,至今依然占据冰茶市场的半壁江山。

不过近几年来,这两大茶饮巨头的竞争对手突然变了。

品牌之间的竞争已经上升到品类的竞争,面对着市场增速放缓的困扰,“新茶饮”的突然入场,是否让老牌茶饮巨头措手不及?

数据显示,即饮茶市场在2015年至2020年,市场规模复合年增长率仅为4.9%,2020年甚至出现了市场整体规模下降的情况。与之相比,现制茶饮这种新茶饮的增长速度则比即饮茶快了太多,复合年增长率为21.9%。

按照这个市场增速,现制茶饮很可能花6年的时间,整体规模赶超即饮茶。

即饮茶如何能够获得“年轻人”的喜爱?在大品类上是否要跨界?成为摆在康统这代老牌饮料企业面前的若干道难题。

3.1“无糖茶”是即饮茶的突破口

年轻人对健康、时尚有着更强烈的追求。数据显示,无糖茶饮料市场正在快速增长,2014-2019年复合增长率高达32.6%,而同时间含糖茶仅为3.0%。

目前康师傅已经推出无糖零卡的冰红茶,以及冷泡绿茶、茉莉花茶等无糖茶,而统一则推出“茶里王”和“茶霸”两大无糖茶品牌,拳头产品统一冰红茶上线无糖口味,另一款拳头产品统一绿茶,则在外包装上显著标明“低糖”。

根据货圈全-快消品大数据平台的数据显示,目前“康统”旗下茶饮料中有15.3%为无糖或者低糖产品。

另外,无糖茶在配方和制作工艺上和含糖茶截然不同,这也给了无糖茶更加灵活的订价空间。

根据货圈全-快消品大数据平台的数据显示,康师傅和统一旗下的无糖茶 B2B渠道平均售价均要高于含糖茶。其中,康师傅无糖零卡冰红茶要比含糖冰红茶高出11%。

不过眼下“康统”旗下无糖茶在渠道的表现显然不如含糖茶统治力那么高。

在这一细分领域,三得利和东方树叶已经持续布局了10年时间。起步晚了10年的“康统”除了要面对三得利、东方树叶的竞争外,还需要警惕燃茶、维他低糖这类网红品牌的追赶。

3.2新茶饮品牌的跨界之争

如果说之前“新旧”茶饮还是隔空交手。那么接下来,随着新茶饮从门店杀入零售场景,双方将会在同一个货架上展开竞争。

目前,喜茶、奈雪的茶、茶颜悦色、蜜雪冰城等均已推出如茶包、果汁茶、休闲零食等更加符合零售领域的产品。这些现饮茶品牌主要还是在茶包上发力,产品更为丰富。

喜茶在产品研发创新上的投入是最大的也是最早的,奈雪的茶的天猫店也开始试水气泡水,茶颜悦色则上线手摇奶茶。

从这些产品来看,目前现饮茶品牌做即饮茶仍在试水阶段,在产品研发上避开了老牌企业的强势SKU,选择的都是气泡水、手摇奶茶这样的新品类/细分品类。

新茶饮品牌的渠道之争

说到快消品就绕不开“通路”这个话题,货圈全微数实验室发现,喜茶的瓶装饮料已经在711、全家等主流便利店以及沃尔玛、山姆、Ole等大卖场上架;

在山姆我们还发现了“玫珑蜜瓜味”的专供口味;与此同时,喜茶已经开始在华南地区布局传统渠道。

即饮茶的生意,潜力仍在线下,对比康师傅、统一、娃哈哈、农夫山泉的线下渠道布局,对新茶饮品牌而言,如何更快的铺设出这张网,是最大的挑战。

综上,据“货圈全”观察和整理,茶饮行业的格局正在改变。

大量资本涌入新茶饮领域推动了整个行业的发展,也加剧了行业的竞争;

新茶饮品牌间在PK门店数和单店销售额的同时,也在寻求“开店时间以外”的新的增长点,在电商渠道,非即饮的茶包和周边显然是非常匹配的;而新茶饮想要推即饮茶,真正进入线下光靠资本还远远不够;

对传统即饮茶品牌而言,虽然新茶饮品牌杀入即饮茶市场短期来看不会对市场份额的变化造成太大的影响,但消费者想要更“健康”、更“新鲜”产品的趋势加上本身在新茶饮和即饮茶之间的选择,依旧不可轻视;

传统快消品是否也可以尝试线下开店?娃哈哈给整个行业打了个样,2年时间400+店的速度,且几乎全是加盟的方式应该有效控制了品牌本身的成本,但加盟商盈利如何,目前还不得而知。传统快消品公司缜密的传统渠道是否会助力开店?又有几家快消品公司会尝试开店?

来源: 货圈全

如涉及版权问题请联系删除

一、茶饮料产业在我国的发展历程

作为世界上最早的茶叶消费国,中国人对于茶的狂热远不及日本人与英国人,但是茶文化早已渗透到社会各阶层。尽管路边可能到处都是酒吧与星巴克,但茶却是中国人随时随地享用和高度平民化的消费品,也只有茶才是一种“可以在自己家泡”的饮料。而在茶饮料方面中国起步较晚,由于食品工业化水平不足,我国的茶饮料发展远远落后于同是茶文化的日本。1981年日本就已经开发了罐装乌龙茶,从此彻底改变了日本消费者的生活方式,直到今天日本茶饮料的消费量依然超过碳酸类饮料。而中国的第一款茶饮料1993年才出现,而中国与日本茶饮料产品最大的区别就在于是否添加糖分。由于日本茶饮料主打有利于健康,因此严格控制糖分含量;而中国与之相反,原因是消费者几乎没人爱喝只有茶味的茶饮料。

经过20多年的发展,我国茶饮料已经成为仅次于水、碳酸饮料的第三大饮品。而碳酸饮料的巨头可口可乐也于2019年7月将日本的绫鹰绿茶引入国内市场,企图打开国内茶饮市场,可见目前茶饮市场潜力巨大。而我国茶饮料市场主要经历了3个发展阶段,2004年至2010年是激烈竞争阶段,这一阶段巨头纷纷入场抢占领先地位,新产品层出不穷,而此时的茶饮料主要以调味茶为主。2010年至2015年为调整阶段,无糖茶、果茶等新产品逐渐出现在市场上,行业格局逐渐稳定。2015年至今茶饮市场在外部环境压力下不得不加速转型升级,来重新定义茶饮料的市场位置。

资料来源:公开信息整理

相关报告:华经产业研究院发布的《2020-2025年中国茶饮料行业发展前景预测及投资战略研究报告》

二、两强格局下的茶饮料市场

茶饮料是软饮料市场下较大的一个细分市场,由于饮料行业内部细分化程度非常高,因此非常多的细分市场导致行业需求几乎没有弹性,几乎所有的饮料都能在市场上获得自己的市场定位。2019年我国软饮料市场规模约为6768亿元,其中茶饮料占比21.8%,仅次于瓶装水,由于咖啡饮料目前在我国市场还处于起步阶段且市场定价较高,茶饮料面临的业内直接竞争者有限,因此茶饮料在我国市场有着极为广阔的空间。

资料来源:公开信息整理

目前我国茶饮料市场呈现“两超多强”格局,康师傅与统一由于进入市场时间较早,在中国大陆有较高的知名度和品牌效应,因此是目前茶饮料市场的龙头企业。其推出的爆款产品冰红茶更是几乎在过去占据了茶饮料市场的大部分市场份额。除了其主打产品冰红茶之外,康师傅近年来还推行多价格策略例如10元的红茶星冰乐,以满足不同需求层次消费者的需求。根据公司财报数据显示,2019年康师傅与统一分别占据茶饮料市场43%和24%左右的市场份额,远超其他竞争者。

资料来源:公开信息整理

但是由于冰红茶作为爆款单品过于成功,在很长一段时间内市场上都没有新的爆款出现。茶饮料的发展逐渐陷入迟缓,2015年后农夫山泉的“茶π”横空出世,随机获得10亿销售额,越来越多的特色茶饮不断出现冲击着饮料巨头把持的茶饮料市场。

三、新式茶饮崛起冲击茶饮料市场

2012年开始,一系列新式茶饮品牌逐渐出现并迅速在一线城市全面铺开。这些新式茶饮的“杯装鲜茶”迅速风靡大街小巷,新式茶饮的出现给消费者提供了茶饮的另一种可能,主打年轻、时尚、健康的新式茶饮对缺乏创新的茶饮料市场造成了巨大的冲击。2015-2016年康师傅饮品销售规模分别下降了7.7%和3%,而统一2019年茶饮料收入同比2018年下降5.5%。由于饮料茶市场长期缺乏新产品和较为成功的高端茶饮产品,因此饮料茶市场与收入相对较高的一线城市的消费者出现了脱节。目前茶饮料的市场价位主要集中在3-6元之间,而以喜茶、奈雪的茶等为代表新式茶饮客单价普遍在20-30元不等。新式茶饮的成功说明消费者愿意为口感更好、产品定位更高端的茶饮产品付出溢价。在新式茶饮的压力下,目前传统茶饮料市场则不可避免的出现了市场下沉现象。

资料来源:公开资料整理

四、走向高端市场,竞争格局

未来的茶饮料行业依然将会是软饮料行业下重要的下属市场。目前农夫山泉、娃哈哈、可口可乐、香飘飘等企业已经着手开发新的茶饮产品,瞄准中高端市场。受到健康意识加强的影响,糖类添加过多的传统茶饮料已经无法满足消费者的需求,无糖茶的市场份额在逐步扩大。

资料来源:公开信息整理

目前3-4元区间的产品竞争激烈且产品高度同质化,而未来爆款新品的出现必然要根据消费主力的变化做出精准定位。一个品类一个爆款的时代已经成为过去,未来在不同市场品类下必然会有多个有影响力的产品出现。目前香飘飘已经瞄准了新式茶饮与传统茶饮料中间的价格区间,开发果汁茶新品,将瓶装茶饮料升级为杯装茶饮料提升产品定位,力图打造差异化优势。调查显示虽然口味丰富依然是排在影响年轻人茶饮料消费因素的首位,但也有越来越多的人关注茶饮料的营养价值,这将是未来企业产品开发的一个重要卖点。

资料来源:华经产业研究院整理,信息贵在分享,如涉及版权问题请联系删除

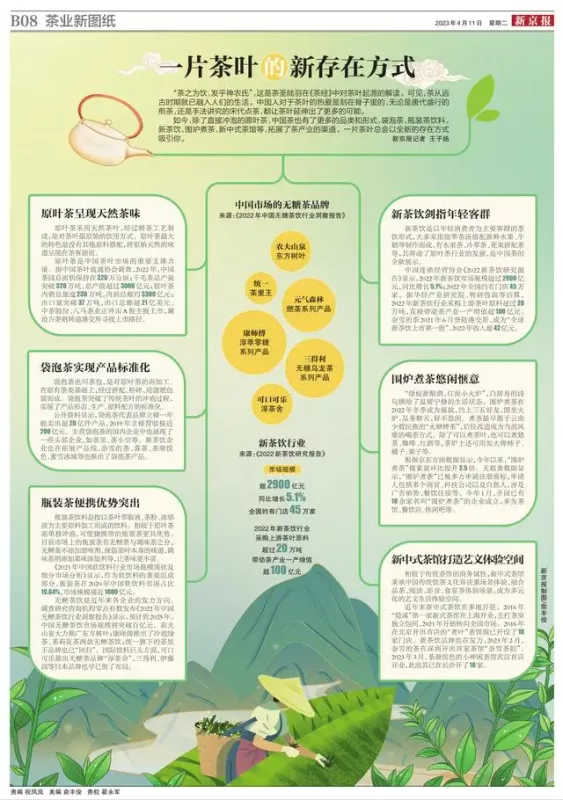

“茶之为饮,发乎神农氏”,这是茶圣陆羽在《茶经》中对茶叶起源的解读。可见,茶从远古时期就已融入人们的生活。中国人对于茶叶的热爱是刻在骨子里的,无论是唐代盛行的煎茶,还是手法讲究的宋代点茶,都让茶叶延伸出了更多的可能。

如今,除了直接冲泡的原叶茶,中国茶也有了更多的品类和形式,袋泡茶、瓶装茶饮料、新茶饮、围炉煮茶、新中式茶馆等,拓展了茶产业的渠道。一片茶叶总会以全新的存在方式吸引你。

原叶茶呈现天然茶味

原叶茶采用天然茶叶,经过制茶工艺制成,是对茶叶最原始的饮用方式。原叶茶最大的特色是没有其他原料搭配,将原始天然的味道呈现在茶客面前。

原叶茶是中国茶叶市场的重要支撑力量。据中国茶叶流通协会调查,2022年,中国茶园总面积保持在320万公顷;干毛茶总产量突破320万吨,总产值超过3000亿元;原叶茶内销总量逾230万吨,内销总额约3300亿元;出口量突破37万吨,出口总额超21亿美元。中茶股份、八马茶业正冲击A股主板上市,澜沧古茶则转道港交所寻找上市路径。

袋泡茶实现产品标准化

袋泡茶也叫茶包,是对原叶茶的再加工。在原有茶类基础上,经过拼配、粉碎,用滤纸包装而成。袋泡茶突破了传统茶叶的冲泡过程,实现了产品形态、生产、原料配方的标准化。

公开资料显示,袋泡茶代表品牌立顿一年能卖出超20亿件产品,2019年立顿营收接近200亿元。主营袋泡茶的国内企业中也涌现了一些头部企业,如茶里、茶小空等。新茶饮企业也在拓展产品线,奈雪的茶、喜茶、茶颜悦色、蜜雪冰城等也推出了袋泡茶产品。

瓶装茶便携优势突出

瓶装茶饮料是指以茶叶萃取液、茶粉、浓缩液为主要原料加工而成的饮料。相较于原叶茶需单独冲泡,可便捷携带的瓶装茶更具优势。目前市场上的瓶装茶有无糖茶与调味茶之分,无糖茶不添加甜味剂,保留茶叶本身的味道,调味茶则添加果味添加剂等,让茶味更丰富。

《2021年中国软饮料行业市场规模现状及细分市场分析》显示,作为软饮料的重要组成部分,瓶装茶在2020年中国软饮料市场占比19.64%,市场规模接近1000亿元。

无糖茶饮是近年来各企业的发力方向。调查研究咨询机构零点有数发布《2022年中国无糖茶饮行业洞察报告》显示,预计到2025年,中国无糖茶饮市场规模将突破百亿元。农夫山泉大力推广东方树叶;康师傅推出了冷泡绿茶、茉莉花茶两款无糖茶饮;统一旗下的茶里王品牌也已“回归”。国际饮料巨头方面,可口可乐推出无糖茶品牌“淳茶舍”,三得利、伊藤园等日本品牌也早已做了布局。

新茶饮剑指年轻客群

新茶饮是以年轻消费者为主要客群的茶饮形式,大多采用现萃茶汤搭配新鲜水果、牛奶等制作而成,有水果茶、冷萃茶、花果拼配茶等,其带动了原叶茶行业的发展,是中国茶的全新展示。

中国连锁经营协会《2022新茶饮研究报告》显示,2022年新茶饮市场规模超过2900亿元,同比增长5.1%;2022年全国约有门店45万家。据华经产业研究院、智研咨询等估算,2022年新茶饮行业采购上游茶叶原料超过20万吨,直接带动茶产业一产增值超100亿元。奈雪的茶2021年6月登陆港交所,成为“全球新茶饮上市第一股”,2022年收入超42亿元。

围炉煮茶悠闲惬意

“绿蚁新醅酒,红泥小火炉”,白居易的诗句描绘了温暖宁静的生活状态。围炉煮茶在2022年冬季成为爆款,约上三五好友,围坐火炉,品茶聊天,好不悠闲。煮茶最早源于云南少数民族的“火塘烤茶”,后经改造成为当前风靡的喝茶方式。除了可以煮茶叶,也可以煮奶茶、咖啡、红酒等,茶炉上还可用炭火烤柿子、橘子、栗子等。

根据京东方面数据显示,今年以来,“围炉煮茶”搜索量环比提升2.5倍。天眼查数据显示,“围炉煮茶”已被多方申请注册商标,申请人包括多个商贸、科技公司以及自然人,涉及广告销售、餐饮住宿等。今年1月,全国已有10余家名叫“围炉煮茶”的企业成立,多为茶馆、餐饮店、休闲吧等。

新中式茶馆打造艺文体验空间

相较于传统茶馆的商务属性,新中式茶馆秉承中国传统饮茶文化并注重场景体验,融合品茶、阅读、影音、食宴等体验场景,成为多元化的艺文生活体验空间。

近年来新中式茶馆在多地开花。2016年“隐溪”第一家新式茶馆在上海开业,主打茶室独立包间,2021年开始转向全国市场。2016年在北京开出首店的“煮叶”茶馆现已开设了10家门店。新茶饮品牌也在发力,2023年2月,奈雪的茶在深圳开出首家茶馆“奈雪茶院”。2023年3月,茶颜悦色的小神闲茶馆武汉首店开业,此前其已在长沙开了10家。

2023年4月11日产经周刊《茶叶何以成就茶业?》

新京报 记者 王子扬

信息贵在分享,如涉及版权问题请联系删除