据国家企业信用信息公示系统数据显示,目前我国共有茶叶相关企业166万家,截至2020年11月新增注册28万家,较去年略有下降,降幅为2.91%,不过新增注册企业数量仍维持在高位;注销/吊销营业执照茶企0.6万家,同比减少77.52%;2020年茶行业新设企业与注销/吊销营业执照企业的数量比为41.24∶1,说明每退出市场1户企业,就平均有41.24户企业进入市场,市场主体总量在快速增长,这说明中国茶叶产业正以惊人的扩张速度在发展,但也意味着其内部竞争在加剧,茶叶企业的发展已经走到了一个重要的战略机遇期,故而我们将通过每季度的榜单数据,解读茶企生存竞争形势,洞悉变化背后的发展趋势。

图1、国内茶行业新增注册企业情况

△ 数据来源:国家企业信用信息公示系统、云茶网

△ 数据来源:国家企业信用信息公示系统、云茶网图2、国内茶行业注销/吊销营业执照企业情况

△ 数据来源:国家企业信用信息公示系统、云茶网

△ 数据来源:国家企业信用信息公示系统、云茶网图3、新注册企业与注销/吊销营业执照企业比值

△ 数据来源:国家企业信用信息公示系统、云茶网

△ 数据来源:国家企业信用信息公示系统、云茶网榜单统计范围:大益、八马茶业、华祥苑、中茶、天福茗茶、小罐茶、今大福、山国饮艺、澜沧古茶、吴裕泰茶业、白沙溪茶厂、品品香茶业、张一元茶业、日春茶业、陈升号茶业、武夷星茶业、七彩云南、竹叶青、谢裕大、勐昌号

茶企开店哪家强?

图4、调研的20家茶企门店数量情况

△ 说茶信息科技(考虑到数据是从高德地图上各茶企门店地址统计而得,而茶企门店注册与注销需要一定的时间,所得数据与实际会有不同程度的误差,根据抽样结果,误差控制在6%以内)

△ 说茶信息科技(考虑到数据是从高德地图上各茶企门店地址统计而得,而茶企门店注册与注销需要一定的时间,所得数据与实际会有不同程度的误差,根据抽样结果,误差控制在6%以内)从目前国内茶叶行业消费呈现品类多元化角度来看,全品类运营的茶企在企业规模的扩张上具有一定的竞争优势,就调研的20家茶企而言,门店总数超过1000家的全品类茶企就有5家,分别是八马茶业、华祥苑、中茶、天福茗茶、小罐茶。此外,以普洱茶为主营业务的茶企在企业规模的扩张上也具有一定的竞争优势。就调研的20家茶企而言,门店总数位列第一的大益是以普洱茶为主营业务。而以普洱茶为主营业务的茶企能够大量开设门店的原因在于云南具有诸多产普洱茶的山头,各山头茶叶又具有各自地域特色的品质特征,提供了多样化的普洱茶产品,加之普洱茶的收藏属性也广受追捧。

图5、各省市中调研的20家茶企门店情况

△ 说茶信息科技(考虑到数据是从高德地图上各茶企门店地址统计而得,而茶企门店注册与注销需要一定的时间,所得数据与实际会有不同程度的误差,根据抽样结果,误差控制在6%以内)

△ 说茶信息科技(考虑到数据是从高德地图上各茶企门店地址统计而得,而茶企门店注册与注销需要一定的时间,所得数据与实际会有不同程度的误差,根据抽样结果,误差控制在6%以内)图6、各地区茶企门店数情况

△ 说茶信息科技(考虑到数据是从高德地图上各茶企门店地址统计而得,而茶企门店注册与注销需要一定的时间,所得数据与实际会有不同程度的误差,根据抽样结果,误差控制在6%以内)

△ 说茶信息科技(考虑到数据是从高德地图上各茶企门店地址统计而得,而茶企门店注册与注销需要一定的时间,所得数据与实际会有不同程度的误差,根据抽样结果,误差控制在6%以内)从调研的20家茶企门店分布情况来看,区域集中度高,多数集中在人口大省、沿海、或者有重度饮茶习惯的省份。门店数最大的省份依次是广东、福建、山东、北京、河北、江苏、河南、山西,占全国59.5%。其中,广东省以遥遥领先的优势领跑全国,门店数为2411家,占全国14.4%。从区域来看的话,华东>华北>华南>华中>西南>东北>西北。

各茶企当季主推产品依循什么商业逻辑?

如果说门店设立考察着茶企的横向铺设能力,那么产品则体现着茶企的纵向深耕能力,开发适应消费者需求的主推产品,能够有力地强化企业的竞争力。不过,值得注意的是,主推产品也是不断变迁的,并且在变迁中形成内部竞争和外部竞争的淘汰格局,而内部竞争体现在品牌茶企内部的主推产品迁移,这个迁移受茶叶的季节性供需、消费者偏好等多方因素影响,因此每个季度会有所变化。

图7、调研20家茶企当季主推产品零售价情况

△ 数据来源:各茶企公众号、官网、旗舰店

△ 数据来源:各茶企公众号、官网、旗舰店图8、调研的20家茶企当季主推产品定价情况

△ 数据来源:各茶企公众号、官网、旗舰店

△ 数据来源:各茶企公众号、官网、旗舰店从调研的20家茶企当季主推产品的价格来看,茶行业形成了高低端两开花的定价局面。具体来看,当季主推产品的零售价低于300元/盒(含300元/盒)的占比最高,达35.5%。疫情影响大部分人收入的大背景环境下,低价产品很容易打入消费市场。在当季主推产品的定价上,推出平价产品的品牌茶企不在少数,比如八马茶业早春绿茶的零售价为70元/袋;品品香茶业简语 2020年白牡丹罐装的零售价为68元/盒;中茶银雪毫的零售价为150元/盒……,也就是说,这些品牌茶企亦看好大众市场的消费潜力。

与低价产品相对的,是高价产品。当季主推产品的零售价在500元/盒-1000元/盒(含1000元/盒)的占比位居第二位,达25.2%,且当季主推产品的零售价在1000元/盒以上亦不在少数,占18.6%。这是由于高客单价消费人群的大幅增加为高端茶叶市场创造了无限可能。据《2020胡润百富榜》榜单显示,2020年上榜的企业家总财富共计27.5万亿,与上一年对比,增加了9.57万亿,2020年是胡润百富榜历史上财富增加最大的一年。其中,千亿级的企业家人数达41人,与上一年对比,人数增加了一倍;百亿级的企业家人数则要比上一年多近200人,是历年来百亿级企业家人数最多的一年。在当季主推产品的定价上,也有众多品牌茶企推出高端产品,比如竹叶青特级(论道)金箔花纹礼盒的零售价为3280元/盒;华祥苑弘历御芽龙井茶的零售价为2880元/盒;八马茶业雀舌*蒲江绿茶的零售价为1600元/盒……

相较而言,定价在300元/盒-500元/盒(含500元/盒)的当季主推产品要稍少些,占20.6%。

图9、调研的20家茶企当季主推产品规格

△ 数据来源:各茶企公众号、官网、旗舰店

△ 数据来源:各茶企公众号、官网、旗舰店从调研的20家茶企当季主推产品的规格来看,偏向于小而美,产品规格在200克以内的占半壁江山。具体来看,当季主推产品的产品规格在100克以内(含100克)的占比最高,达32.1%;当季主推产品的产品规格在100克-200克(含200克)的占比位居第二位,达24.8%;当季主推产品的产品规格在200克-300克(含300克)的占比与当季主推产品的产品规格在300克-500克(含500克)的占比一致,均占18.4%;当季主推产品的产品规格在500克以上的非常少,仅占6.4%。

图10、调研的20家茶企主推产品品类情况

△ 数据来源:各茶企公众号、官网、旗舰店

△ 数据来源:各茶企公众号、官网、旗舰店从调研的20家茶企当季主推产品的品类来看,占比前三分别是绿茶、普洱茶、白茶,其中,绿茶的占比遥遥领先,占42.2%,这与茶叶的季节性供应有很大的关联,当前正值春茶季;排名第二的是普洱茶,占28.4%,是排名第三的白茶的两倍多。(撰文 / 苏蒙萍)

福建说茶信息科技有限公司出品,版权归原作者所有

注:内容转自说茶ShowCha,贵在分享,如涉及版权问题请联系删除

曾经,中国“七万茶企皆不如”的立顿要被卖了。

最近,联合利华在发布2020年的年度报告时明确指出,将剥离立顿所在的茶业务。过去几年,红茶市场需求正在不断放缓,对联合利华的整体业绩造成了拖累。

在这个所有行业都值得重做一遍的时代,立顿的式微,不仅对整个茶饮市场的发展敲响了警钟,也为中国传统茶饮玩家冲出围城提供了契机。

中国是世界上最大的产茶国和茶叶消费市场,但一度身处有品类无品牌,缺乏工业化标准、市场定价混乱等泥沼中,市场发展极为窘迫。在这样的背景下,中国最大的茶企,年收入远不到喜茶、奈雪等新式茶饮的一半。

不过,在消费升级口号下,饮品市场开始出现高端、低糖、健康的消费趋势,那么,天生带有“健康、养生”属性的中国传统茶饮玩家能否有机会击中Z世代年轻人,打造出自己的品牌调性?

资本弃子,难成巨头

“盖人家每日不可阙者,柴米油盐酱醋茶。”

这是吴自牧在《梦粱录》介绍南宋都城临安城市风貌所言,可见中国人饮茶有着非常悠久的历史文化,甚至已经浸润到日常生活中。

作为茶叶大国,中国在茶叶生产供应上有着非常强的优势,是世界上唯一生产绿、红、青、黑、白、黄六大茶类的国家。数据显示,全世界每年茶叶产量约600万吨,超过四成产自中国。

西湖龙井、黄山毛峰、安溪铁观音、云南普洱、安化黑茶、安吉白茶等区域名茶接连火爆出圈,但品类的走红并没有让行业出现一个标杆式的龙头企业。

茶企在资本市场的屡次折戟是这一窘境最直接的写照。

自1993年,浙江茶企绿洲股份冲击A股开始,市场就从未停歇。

2007年,龙生茶业、下关沱茶集团和庆沣祥茶业3家企业进入上市辅导期,云南普洱茶集团、大益集团、龙润集团等也着手筹备上市计划。此后,市场还传来安溪铁观音、八马茶业、河南信阳毛尖集团、湖南省茶叶集团、四川竹叶青茶业等十多家茶企冲刺资本市场的消息。

但全部铩羽而归,至今仍无一家实现A股上市。

去年7月,中茶股份和澜沧古茶再次吹响冲击A股的号角,至今,两者间的角逐尚未见分明。

招股书数据显示,2017-2019年期间,中茶营收分别为12.29亿元、14.90亿元和16.28亿元,净利润分别为1.81亿元、1.45亿元和1.66亿元。

澜沧古茶营收分别为2.50亿元、3.00亿元和3.80亿元,净利润分别为0.59亿元、0.76亿元和0.81亿元。

再看2011年在港股上市的天福茗茶,过去7年营收始终在17亿元区间震荡上行,相比于喜茶40亿的年营收,立顿200亿的年营收,可谓差距之大。

除了天福茗茶,成功冲上港股市场的还有龙润茶。而2014年,谢裕大在新三板挂牌上市后,也带动了八马茶业、中吉号、七彩云南近20家茶企成功登陆新三板。

但上市后的玩家,也未能扭转乾坤。先是龙润茶被港交所强制摘牌,后来,谢裕大、八马茶业、七彩云南、梅山黑茶等都退出了新三板。

接连沦为资本弃子,这些茶企的问题到底在哪?

缺乏工业化标准,形不成足够的盈利点。

中国的茶叶市场具有较强的小农经济色彩,以散兵游勇、作坊式的生产模式为主,基数庞大但集中化程度低。

数据显示,我国90%以上的茶企年销售额不足500万元,全国百强茶企销售额仅占全国茶叶销售总额的12%。这样的特点必然导致其在与现代工业流水线下的标准化产品竞争时力不从心。

囿于“茶文化”的桎梏,过度追求茶叶本身的质量,市场常常对工业化、标准化的趋势有一种盲目的抵制。但客观事实是,农产品走向工业快消品并不等于质量的下滑,反而是在这种趋势下,更有助于玩家重塑整个产业链的效率,最大化的保质保量。

更深层的逻辑在于通过统一的标准,重塑市场秩序,茶企要发展,就要解决顽疾。定价标准不一,茶叶农药残留、茶包成分不明晰等问题横亘在眼前,还需这些玩家更多破釜沉舟的变革。

击中年轻人的消费品思维

茶企的消费增量只能是来自两个方面,一个是年轻消费群体的增量,二是消费频次的提升。前者讲的是一个传统行业如何在工业互联网时代打动年轻消费者的问题,小罐茶最早做出了探索。

作为茶行业的新兵,小罐茶正在意图通过消费品思维,推动茶行业的品牌化、标准化、工业化。虽然关于小罐茶的营销争议不断,但其的确打破了消费者对于茶的刻板认知,成功营销出了自己的品牌。

图片来源:小罐茶官网

但除了品牌造势之外,小罐茶聚焦高端市场,主打社交的特点并不能够探索出足够的增量。其虽然意图拉拢年轻人,但如果进场的年轻人都是买来送给长辈的话,本质上,还是走入了存量市场,与老玩家们贴身肉搏。

随着Z时代的年轻人越步为市场的消费主力,茶企要想开春红,就必须洞悉这些用户的需求。一个优势在于茶叶相对于新式茶饮而言,具有较强的健康属性,因而在此基础上,如何进行深层次的加工与多元的化学反应就更为瞩目。

正如火爆全网的小青柑一样,将陈皮与普洱联合在一起,不管是口味、健康,还是形塑其中的高级感,都吸引了众多年轻用户的眼光。

CHALI茶里行业报告显示,中国茶叶消费人群分为专业型和大众型,70%以上的消费属于日常消费需求型。这意味着,主流国内消费者对于传统茶的层次要求并不是很苛刻。

同时也意味着消费频次的问题,其逻辑在于喝茶的场景故事要怎么讲。

以前,一喝茶就是茶文化、就是社交,后来讲的是健康、美容养颜、健脾润肺,方向对了,但年轻人还是不买账,为什么?说教味太浓了,故事不“好玩”,一言以蔽之,没有共鸣。

击中年轻消费者离不开情感价值、社交属性、包装的营销。

故事之后是产品,最典型的案例是袋泡茶,这一产品形态可以使茶叶成为一种快消产品,迅速加入到一日三餐的行列中。

而像安眠茶、提神茶等以功能分类的场景逻辑或也是个借鉴。

痛点与契机都摆在眼前,茶企玩家能走出怎样的逆袭之路,还得看自身修为。

多少年来,茶企们已经习惯于在那一片片茶叶子上打转,错失了太多重塑行业的机会,如今,在这个各行各业都在蓄势重讲故事的时代,不管成败如何,都该大胆的向前走了!

文章来源于:一鸣网,信息贵在分享,如涉及版权问题请联系删除

要点速览

1、奈雪的茶于6月30日在港交所挂牌上市,成“新茶饮第一股”。

2、盘点中国茶的资本市场生态。

3、传统茶和新茶饮迎来历史交汇期,资本意味着什么?

4、中国茶饮巨头最终会从哪个赛道跑出,一切还有待市场的检验。

奈雪的茶超额认购超209倍,提前一天关簿结束招股,以招股价上限19.8元定价,并于6月30日在港交所挂牌上市。

自2月11日奈雪的茶赴港IPO消息一出,舆论场便火热无比,资本市场的追捧也是堪称疯狂。而奈雪的茶上市首发当日的表现,也成为了大家关注的热点。

与之形成鲜明对比的是,3月26日,来自福建宁德柘荣的闽东红集团有限公司OrientalRiseHoldingsLimite向港交所递交招股书,拟香港主板IPO上市,此消息在茫茫市场中几乎没有激起浪花。

新人群、新品类、新渠道、新营销……新时代的来临,传统茶和新茶饮,正在走向交汇的路口;不同赛道的茶企,也常常被人们拿来作比较。借助“新式茶饮第一股”这波浪潮,我们也来扒一扒新式茶饮企业和传统茶企有哪些不同,以期能为中国茶的发展提供一点小小的启发。

中国茶的资本市场生态

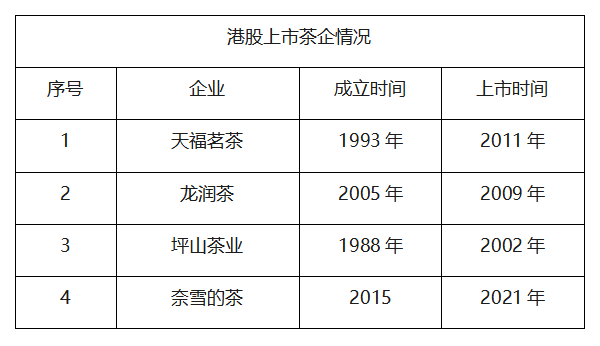

01港股

截至目前,仅有奈雪的茶(02150.HK)一家新茶饮企业及天福(06868.HK)、龙润茶(02898.HK)、坪山茶业(00364.HK)、收购武夷星的中国矿业(00340.HK)四家茶叶公司在港股上市。其中坪山茶业在上市后改名区块链集团,龙润茶2017年起停牌至今,二者均濒临退市。唯有天福表现尚可,2017年以来股价涨幅超两倍,但总市值仍不足百亿港元。

△数据来源:各品牌官方网站、网上公开资料

02新三板

自2014年谢裕大成功挂牌新三板,成为全国首家新三板上市茶企后,备战新三板的茶企便越来越多。截至目前,在新三板挂牌的涉及茶叶种植、加工、销售的24家企业中,已经有14家企业陆续摘牌或者在摘牌过程中。而,停止挂牌的企业自从去年以来超过一半,主要集中在云南、福建、湖北、安徽等茶叶产区。

03A股

如今,在超3000亿元的茶叶市场中,却暂无A股上市茶企,令人既唏嘘又期待。

日前,申报深主板的澜沧古茶提交撤回申请材料并暂缓本次上市进程,但相关消息表示,澜沧古茶拟于6个月后再冲IPO。因此,截至目前,处于A股IPO排队阶段的茶企仅剩下申报沪主板中国茶叶和冲刺创业板八马茶业两家。从证监会官网获悉,中国茶叶于2020年4月递交了上市辅导备案,并在当年6月递交了申报稿,目前处于“预先披露更新”的审核阶段;八马茶业则在2021年4月递交了上市申报稿,目前处于“已问询”阶段。

资本对中国茶意味着什么?

站在两个100年历史重要交汇点上,传统茶与新茶饮似乎也迎来了交汇期。

当然,这不是二者的较量。在这个交汇路口,是开辟更多赛道继续前进,还是合二为一把路拓宽?这是一个值得思考的问题。

而奈雪的茶在资本市场的突围如此受关注的原因之一,是因为,在寻找“中国7万家茶企不及一家立顿”的破局之法上,大家都从未停止探索的脚步。

奈雪的茶认购数字远远超出了预期。这得益于中国茶饮市场巨大的发展潜力,以及新式茶饮作为新消费领域内的一条重要赛道在国内的增长空间巨大。作为茶叶的生产大国与消费大国,中国本土上始终没有出现能够与星巴克、立顿比肩的连锁茶饮品牌。而,奈雪的茶以及在IPO路上的茶叶品牌的出现,在一定程度满足了资本市场、消费者对于这一业态领域的期待。

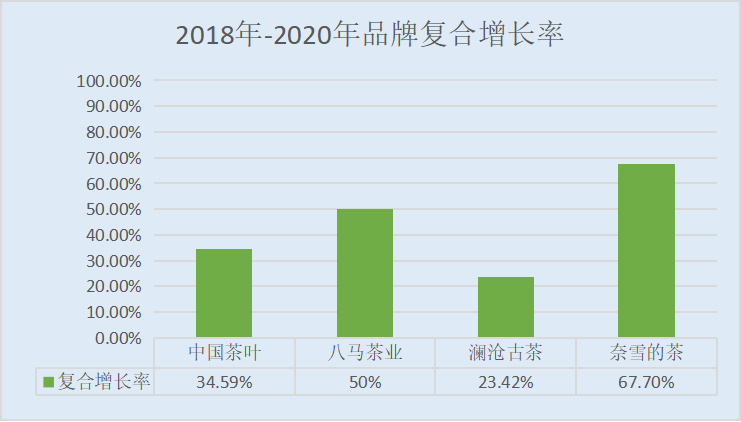

△注:中国茶叶2020年的营收数据为招股书披露的2020年1-6月数据。数据来源:招股书、网络公开数据说茶传媒制图

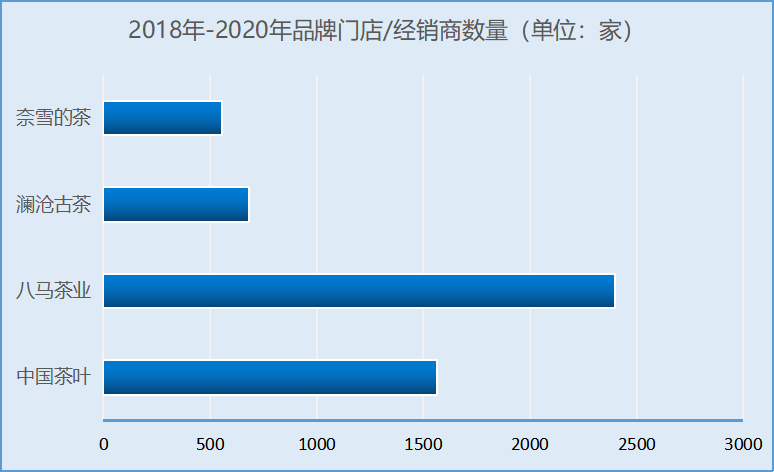

△数据来源:招股书、网络公开数据说茶传媒制图

△数据来源:招股书、品牌官网说茶传媒制图

通过传统茶叶品牌与新茶饮品牌的对比,不难发现,新茶饮行业头部效应业已形成,而传统茶叶企业的品牌集中度依然处于低下水平。

目前,高端现制茶饮CR5(行业内排名前5家公司的市场占有率之和)已超过50%,对比2020年美国连锁咖啡市场CR2(行业内排名前2家公司的市场占有率之和)的65%,高端现制茶饮市场集中度仍有一定的上升空间。

中国茶行业六大茶类和再加工茶的竞争格局和行业集中度各不相同。绿茶和红茶的产量、消费量、出口量和国民接受度都非常高,但其产地广泛、产品品类多和企业数量多等导致二者的行业集中度较低;乌龙茶产地较为集中,行业格局呈现出由分散向集中发展的趋势,行业集中度逐步提高;黑茶和普洱茶的市场行业集中度相对高,几家知名品牌茶企占据了较高的市场份额,市场结构总体稳定;近年来在政府的大力支持下,白茶在国内的知名度不断提升,产量和消费量上升空间广阔;花茶由于从事茶加工行业的企业数量非常多,导致花茶的行业集中度非常低。

△资料来源:《中国茶商业白皮书》

而根据媒体爆料的最新消息称,在最新一轮融资中,喜茶估值高达600亿!创造了中国新茶饮史上的新记录。日前,中国袋泡茶品牌CHALI茶里也完成新一轮数亿元融资。不过二者目前未有上市消息,这也给下半年留足了看点。

启示录

虽然,资本不是唯一的衡量标准,但是它确实是必不可少的催化剂。中国茶企适时、适当的资本化,也是茶业经济快速发展的助力和契机。

新消费市场的崛起,将如何影响中国茶新阶段的发展方向与路径?资本市场上的茶企角逐,依然值得期待。

跳出传统茶饮行业,来看新茶饮行业。奈雪的茶、喜茶等高端新茶饮头部企业,通过品牌形象打造、数字化运营、供应链建设,在新茶饮市场的高歌猛进,也为传统茶企的破局提供了一个新的思路。

需要提醒的是,食品安全问题已成为新式茶饮行业的通病。在团队还不成熟的时候以及资本压力之下,新式茶饮品牌高速扩张,风险必然很大,问题也层出不穷。

值得关注的是,奈雪的茶、喜茶等头部新式茶饮品牌,也纷纷切入原叶茶赛道,设计、销售个性化的传统茶叶的产品。显然,新式茶饮品牌想要长期发展并沉淀,越来越需要基础深厚的传统茶文化及产品来做文化支撑。

而重前端、产品思维的基因导致传统茶饮想要切入新赛道并不容易。天福茗茶、品品香、小罐茶等头部茶企也都在新式茶饮领域进行了探索,但是从市场表现来说,表现平平。

2021年下半场已经开启。从资本市场角度来看,新式茶饮品牌依然是热门关注对象。当然,传统茶企也在奋起直追。而中国茶饮巨头最终会从哪个赛道跑出,一切还有待市场的检验。毕竟新式和传统的概念已经在交汇的过程中慢慢融合,且全国茶叶消费总量全球第一的中国茶饮市场前景依然明朗,而消费者是最大的变数。

△数据来源:中国茶叶流通协会 说茶传媒制图

来源: 说茶ShowCha,信息贵在分享,如涉及版权问题请联系删除