A股有酒没茶的历史或将被改写

近日,中国茶叶和澜沧古茶同日披露IPO招股书,同时向A股发起冲击。

说起来,茶叶算是中国历史最悠久的商品之一,中国也是茶叶产销大国,茶叶品牌、制茶企业遍地开花,但A股3000多家上市公司,没有一家以茶叶为主营业务。

深深宝A1992年上市时,旗下业务包括茶叶,算是仅有的茶叶概念股,不过之后茶叶业务日渐边缘化,如今公司已更名为深粮控股(000019.SZ),主营业务为粮油贸易。

到A股卖茶叶,怎么就这么难?

港股、新三板有多家茶叶企业,但大多数活得并不好。坪山茶业更名为区块链集团,后被勒令清盘;近日,龙润茶被港交所要求退市;茶叶上市公司老大天福,刚走出规模增长泥潭,又陷入增收不增利的怪圈;在新三板挂牌的八马茶业、七彩云南等,则集体终止挂牌。

行业难做,大片亏损

7月3日,普洱澜沧古茶股份有限公司(简称“澜沧古茶”)披露IPO招股书,拟登陆深交所募资6.28亿元,主要用于营销网络建设和仓储中心建设。

公司主要产品为普洱茶,2017年-2019年,公司营业收入分别为2.50亿元、2.99亿元、3.80亿元,归母净利润分别为5729.08万元、7559.45万元、8116.71万元。

报告期公司业绩增长,与近年普洱茶行情高涨直接相关。

斑马消费通过普洱茶网查询澜沧古茶普洱茶批发零售报价发现,近年价格普涨迅猛。以公司单价最高的2016款澜沧古茶·乌金为例,该产品2018年7月7日和2019年7月7日的报价为2680元/盒,2020年7月7日的报价为5980元。公司单价最低的0081系列2013年小沱,最新报价为58元/沱,2017年7月7日的单价为23元。

价格上涨,销量在下滑。2017年-2019年,公司茶叶销量分别为611.71吨、527.14吨、537.35吨。

即便整体价格不断上涨,公司的毛利率却在下滑。报告期内,公司综合毛利率分别为65.56%、64.03%、61.94%。受毛利率下滑、费用率走高等因素影响,公司近年盈利能力有所下滑,2017年-2019年净利率分别为22.92%、25.28%、21.36%。

普洱行情看涨,其他茶叶品种,就没有这么幸运了。

与澜沧古茶同日披露IPO招股书的中国茶叶,是中粮旗下的综合性茶叶企业,在黑茶、乌龙茶、红茶、白茶领域都占据相当的市场空间。

2017年-2019年中国茶叶的总销量在不断上涨,营业收入亦随之上涨,净利润却呈现下滑趋势。报告期内,公司营业收入分别为12.29亿元、14.90亿元、16.28亿元,归母净利润分别为1.75亿元、1.45亿元、1.66亿元,净利率从14.24%降至10.20%。

港股曾吸纳了多家中国茶叶行业的中坚力量,但各家公司情势都不乐观。龙润茶(02898.HK)和坪山茶业,已经到了濒临退市的境地。

龙润茶2017年停牌至2019年,2019年底被要求退市,2020年5月公司提出异议,次月底强行发布截至2020年一季度的全年业绩公告。公告显示,公司最新财年收入5712万港元,同比下降39.76%,亏损7068.2万港元,亏损额接近翻倍。

坪山茶业2017年底更名为区块链集团蹭热点,因破产在2019年被勒令清盘,该公司目前仍处于挣扎之中。

2018年7月,中国天化工更名为信阳毛尖(00362.HK),涉足茶叶业务。2019年下半年,公司收入1.50亿港元,亏损5144.8万港元。2020年初,公司决定退出茶业业务,5月份拟再度更名为中国新经济集团控股有限公司。

前几年在新三板市场热火朝天的茶叶板块,如今偃旗息鼓。2018年-2019年前后,八马茶业、七彩云南、梅山黑茶、中吉号相继终止挂牌,谢裕大则终止上市辅导。

业绩预期难料

对于一家拟上市公司,不能只看报告期业绩,更应该关注成长性、持续盈利能力等预期空间。

澜沧古茶因普洱行情坚挺,近年大规模囤积普洱茶,导致经营性现金流下滑。2017年-2019年,公司经营性现金流分别为7651.69万元、-1911.76万元、5857.77万元。

同期,公司存货余额分别为2.82亿元、3.83亿元、4.14亿元,占总资产的比例分别为61.97%、66.77%、56.27%,存货余额及占比较高。

茶企囤积普洱,就和黄金珠宝企业囤积黄金,玉石企业囤积原石一样,带有一定的赌性。

有因为价格暴涨而赚到盆满钵溢的可能,便有价格下跌影响公司业绩的风险。

包括普洱在内,整个茶叶行业的业绩,均与行情相关。

如果说龙润茶、坪山茶业、信阳毛尖的亏损,更主要的是自身原因,那么行业老大天福上市后业绩原地踏步,受行情影响的因素更大。

2011年,天福(06868.HK)登陆港交所,当年,公司收入、归母净利润分别为17.53亿元、2.94亿元,后业绩走出V字型趋势,8年之后的2019年,公司收入、归母净利润分别为17.97亿元、2.73亿元。

茶叶行业普遍存在着高毛利、高费用的特点。2017年-2019年,澜沧古茶、天福等公司的毛利率稳定在60%,中国茶叶因贸易业务较多,毛利率略低,也超过40%。

随着茶叶企业开店、运营、推广等成本继续增长,茶叶需求总体平稳、价格随行情波动等原因,茶企预期的盈利空间将进一步收缩。

来源:搜狐热点、斑马消费

注:16家茶企中主板和港股茶企未单独列出,主要按类别列出3家企业;新三板茶企排序主要以年度总营收从高到低为4—16,且入选企业营收达5000万人民币。

中国人的喝茶历史长达千年。

至今,国内茶叶市场3000亿元,但品牌茶企却较少。

业内有一种说法,中国七万家茶企敌不过一家立顿。

目前,只有天福、龙润茶两家公司在香港证券交易所上市;在国内A股市场,只有1家上市公司—深深宝B。随着新三板开放,才有包括谢裕大、八马茶业、白茶股份等数家茶业“取道”新三板寻觅资本融资。中国茶企为何上市难?

归根到底还是标准化、规模化和品牌化的问题——国内原叶茶,一天一个样,生产者不知道自己要产什么,销售者不知道自己在卖什么,消费者不知道自己在消费什么。

茶企与资本市场那些事,我们试图从16家代表性企业窥其一二。

一、16家茶企地域分布

1 华南茶区(5):广东(3家)、福建(2家)

2 江南茶区(6):浙江(2家)、安徽(3家)、湖南(1家)

3 江北茶区(1):湖北(1家)

4 西南茶区(4):四川(1家)、云南(3家)

目前,上市茶企多为上游资源型企业,所以企业主要来自产茶区。

此外,天福茗茶和龙润茶注册在开曼群岛,确是一个有意思的地方。

图1 16家代表性茶企公司名称、注册地址和资本

二、16家茶企关键时间

1 A股茶企(合计1家)

深深宝B(19921012 国企)

2 港股茶企(合计2家)

天福茗茶(20110926)、龙润茶(20020905 借壳,暂停股份买卖)

3 新三板茶企(合计13家)

2014年:挂牌2家,国内首家新三板茶企挂牌—谢裕大(20140124)

2015年:挂牌6家,国内新三板龙头茶企八马上市(20151208)

2016年:挂牌4家,湖北首家新三板茶企挂牌—美灵宝(20161228)

2017年:挂牌1家,普洱市首家新三板茶企挂牌—龙生茶业(20170417)

2018年:新三板龙头茶企八马退市(20180423)、谢裕大终止上市(20181023)

图2 16家代表性茶企公司法人、股票代码、挂牌和成立日期

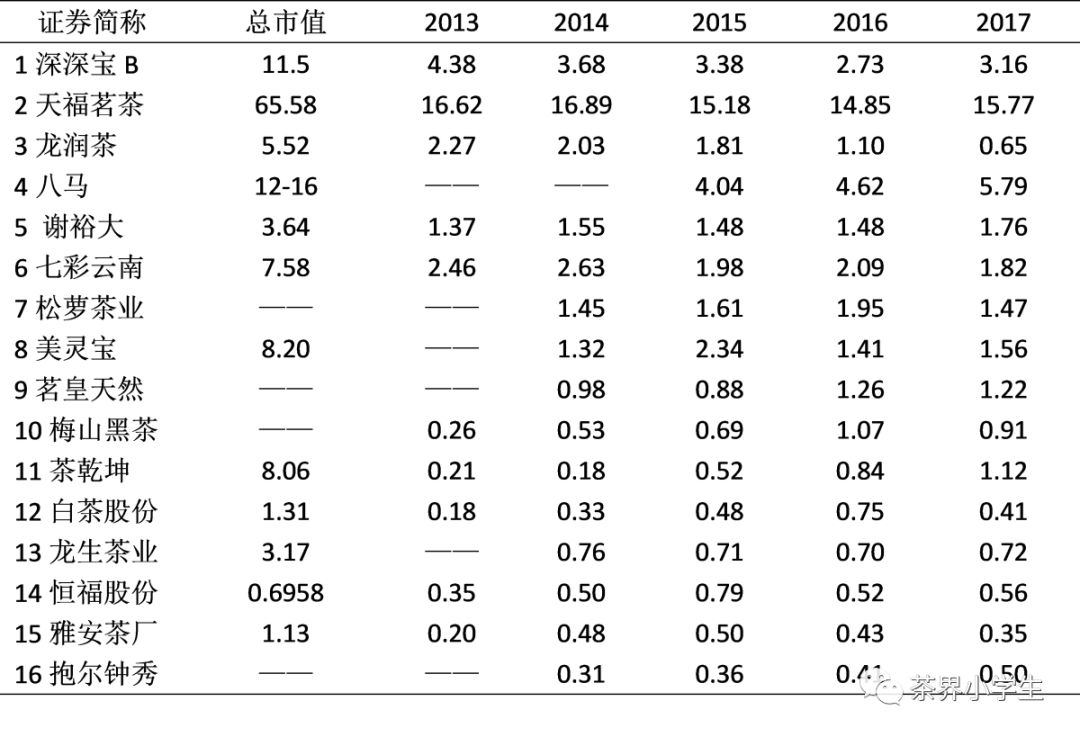

三、16家茶企年度营收

1 营收1亿以上(10家)

天福茗茶、八马茶业、深深宝B、龙润茶、谢裕大

七彩云南、松萝茶业、美灵宝、茗皇天然、梅山黑茶

2 营收达0.5亿(6家)

茶乾坤、白茶股份、龙生茶业、恒福股份、雅安茶厂、抱尔钟秀

图3 16家代表性茶总市值、2013-2017年度营业总收入(单位:亿人民币)

四、16家茶企那些事——以八马茶业为例

注:篇幅原因,本文只拆解八马茶业与资本的故事

1、八马茶业进行私募股权投资,向中小板冲刺

2013年5月13日,八马茶业在泉州宣布,已完成首轮私募股权融资,总投资额近1.5亿元,进场机构包括IDG资本、天图资本、同伟创业创投和天玑星投资。

在这笔融资中,四大机构共出资1.46亿元获得1500万股,占比20%,每股价格为9.71元,八马茶业的投后估值为7.28亿元。

以八马茶业2013年净利润3249.60万元计算(八马茶业未披露2012年净利润),对应的投后PE为22.40倍。

值得注意的是,这些机构进场的时间点恰好是八马茶业IPO前的最后一轮融资。

而在当时,这是茶叶行业最大一笔,也是首笔过亿元的私募股权融资。

20倍的PE对于茶企来说并不算低。当时港股的茶企领头羊—天福的PE也仅为13.83倍,远低于八马茶业的投后PE。因此此轮融资双方也制定了相应的投资协议以及回购条款。

公转书显示,八马茶业于2013年与四家机构签订了回购协议,约定四年内或另行协商的时限内取得合格上市核准;此外,八马还和出资最多的IDG资本签订了业绩补偿条款。

据当时新闻媒体报道,完成融资的八马茶业已经进入上市辅导期,预计2013年底登陆中小板。

2、八马茶业遇麻烦,转向新三板

彼时踌躇满志的八马茶业或许没想到,就在融资刚完成不久,2013年中国开始了空前的“反四风”,而且规模和强度不断提升。而这对走高端定制路线的八马茶业无疑是一个重磅炸弹。

为了完成对投资人的承诺,2015年八马茶业在新三板挂牌。

但有意思的情况如下——即便八马茶业在2013年底中止IPO,2015挂牌新三板之后浮盈有限的情况下,这四家投资机构也没有立刻退出而是选择继续坚守。

实际上,这样的例子并不多见。同样作为福建安溪的茶企,2010年,安溪铁观音同样在IPO前夕引进了私募机构高能资本,但在2013年IPO终止审查以后,高能资本立即撤出,要求安溪铁观音回购股份。

从业绩上看,八马茶业在政策调控和业务转型的双重压力下,营收不及预期。

数据显示,八马茶业营收状况呈下降趋势:

2013年营收约4.26亿元,2014年降至约3.94亿元,2015年营收为4.04亿元。

但2015年12月挂牌新三板之后,八马茶业营收状况呈上升趋势:

2016年营收为4.62亿元,2017年增至约5.79亿元。

营业收入持续上升,但八马茶业却在挂牌两年以后(20151208-20180423),宣布终止挂牌新三板。

3、八马茶业的2018,注定是不平凡转折之年

大事件:退出新三板、武汉东湖茶会、舆论危机、宣布2019开店1万家

(1) 2018年4月,八马茶业宣布正式终止挂牌新三板。为了成功IPO?

投资机构进场逻辑无非以下3个:标的被并购,获得投资回报;挂三板寻求退出途径;通过IPO,赚企业成长和套利的钱。

先看并购。作为铁观音的创始人家族产业,又是福建的茶业制造代表,八马茶业不管从家族传承还是自身的资本诉求来看,短期内应该没有被并购的可能。

此外,八马茶业挂牌新三板2年多,其股价表现可圈可点,表明市场认可八马茶业的投资价值。因此,挂牌新三板寻求退出途径的投资逻辑也不成立。

经过上述分析我们可以看到,投资机构坚守的最终目的还是在等着八马茶业IPO。而这也是机构进场的最初的逻辑。

但值得注意的是,在IPO常态化、新三板掀起IPO热潮、挂牌公司纷纷转投IPO的大趋势下,曾经的准IPO概念股八马茶业却并无任何动作。

其中最重要的原因,或许是作为小农经济代表的茶企,想要成功IPO还存在不少硬伤。因为新三板多处硬伤,八马茶业的IPO之路失败,最终退出新三板。

(2) 2018年4月,八马茶业承办高端茶会

国家主席习近平在武汉东湖宾馆同印度总理莫迪举行非正式会晤,八马茶业提供了会议期间茶品和茶歇服务。

此外,八马还承担了国际性论坛(比如博鳌亚洲论坛等)和高端茶会活动(比如一带一路茶会等)的茶相关服务,有助于扩大企业影响力和树立企业品牌。

(3) 2018年9月,八马茶业被指责滥用授权或许可

博鳌亚洲论坛在其官方微博上发布了从未给予八马茶业公司任何产品任何授权或许可的声明。

八马茶业对此回应称自己也是受害者,得到了虚假授权,已报警维权。

八马茶业传统的品牌思维,估计要改一改啦!

(4) 2018年12月,八马茶业成为央视《大国品牌》唯一入选茶企

八马茶业宣布将在2019年加速全国的连锁店及十大名茶产区布局,预计在全国将有超过10000家的八马茶业连锁店。

1万家连锁店,这需要拭目以待吧?

同时,2019年八马茶业也将沿着“一带一路”的路径开始布局全球。

五、16家茶企前景展望

为何茶企鲜有上市公司?

湖南农业大学教授刘仲华认为,首先是主板要求的盘子往往比较大,但规模较大的国有企业,资本管理结构、盈利能力却与上市公司的要求有一定距离,而民营茶企往往规模又较小。

规模小的背后,其实是标准化在作祟。

只有标准化之后,才能实现规模化,之后才有品牌化。标准化最难的,是将评判标准固化下来,将所有内容量化。

比如说采摘度、发酵度、烘焙程度等,甚至在品茶环节,固化茶的香气、甜度、汤色、滋味,形成评判标准。

但这些标准,不是一时能建立起来的。

实际上,以八马茶业为代表的中国茶企普遍存在以下问题:

1 市场集中度低:即便是在茶叶行业中营收最高的茶企,市占率却不到1%;

2 区域性明显:茶企的业务多集中在国内某个特定区域;

3 行业低端制造业:人工属性高,机械化程度低,“看天吃饭”;

4 茶饮、茶衍生物等开发不足:大多以原叶茶、茶粉等低附加值产品为主;

5 家族企业居多:财务数据不规范;受当地政府补贴较多等等;

6 吸引人才能力弱:企业员工大学本科以上学历占比普遍不到20%。

从这个角度看,以原叶茶为主的茶企IPO依旧是路漫漫其修远兮。

转载声明:本文转载自「茶界小学生」

注:16家茶企中主板和港股茶企未单独列出,主要按类别列出3家企业;新三板茶企排序主要以年度总营收从高到低为4—16,且入选企业营收达5000万人民币。

中国人的喝茶历史长达千年。

至今,国内茶叶市场3000亿元,但品牌茶企却较少。

业内有一种说法,中国七万家茶企敌不过一家立顿。

目前,只有天福、龙润茶两家公司在香港证券交易所上市;在国内A股市场,只有1家上市公司—深深宝B。随着新三板开放,才有包括谢裕大、八马茶业、白茶股份等数家茶业“取道”新三板寻觅资本融资。中国茶企为何上市难?

归根到底还是标准化、规模化和品牌化的问题——国内原叶茶,一天一个样,生产者不知道自己要产什么,销售者不知道自己在卖什么,消费者不知道自己在消费什么。

茶企与资本市场那些事,我们试图从16家代表性企业窥其一二。

一、16家茶企地域分布

1 华南茶区(5):广东(3家)、福建(2家)

2 江南茶区(6):浙江(2家)、安徽(3家)、湖南(1家)

3 江北茶区(1):湖北(1家)

4 西南茶区(4):四川(1家)、云南(3家)

目前,上市茶企多为上游资源型企业,所以企业主要来自产茶区。

此外,天福茗茶和龙润茶注册在开曼群岛,确是一个有意思的地方。

图1 16家代表性茶企公司名称、注册地址和资本

二、16家茶企关键时间

1 A股茶企(合计1家)

深深宝B(19921012 国企)

2 港股茶企(合计2家)

天福茗茶(20110926)、龙润茶(20020905 借壳,暂停股份买卖)

3 新三板茶企(合计13家)

2014年:挂牌2家,国内首家新三板茶企挂牌—谢裕大(20140124)

2015年:挂牌6家,国内新三板龙头茶企八马上市(20151208)

2016年:挂牌4家,湖北首家新三板茶企挂牌—美灵宝(20161228)

2017年:挂牌1家,普洱市首家新三板茶企挂牌—龙生茶业(20170417)

2018年:新三板龙头茶企八马退市(20180423)、谢裕大终止上市(20181023)

图2 16家代表性茶企公司法人、股票代码、挂牌和成立日期

三、16家茶企年度营收

1 营收1亿以上(10家)

天福茗茶、八马茶业、深深宝B、龙润茶、谢裕大

七彩云南、松萝茶业、美灵宝、茗皇天然、梅山黑茶

2 营收达0.5亿(6家)

茶乾坤、白茶股份、龙生茶业、恒福股份、雅安茶厂、抱尔钟秀

图3 16家代表性茶总市值、2013-2017年度营业总收入(单位:亿人民币)

四、16家茶企那些事——以八马茶业为例

注:篇幅原因,本文只拆解八马茶业与资本的故事

1、八马茶业进行私募股权投资,向中小板冲刺

2013年5月13日,八马茶业在泉州宣布,已完成首轮私募股权融资,总投资额近1.5亿元,进场机构包括IDG资本、天图资本、同伟创业创投和天玑星投资。

在这笔融资中,四大机构共出资1.46亿元获得1500万股,占比20%,每股价格为9.71元,八马茶业的投后估值为7.28亿元。

以八马茶业2013年净利润3249.60万元计算(八马茶业未披露2012年净利润),对应的投后PE为22.40倍。

值得注意的是,这些机构进场的时间点恰好是八马茶业IPO前的最后一轮融资。

而在当时,这是茶叶行业最大一笔,也是首笔过亿元的私募股权融资。

20倍的PE对于茶企来说并不算低。当时港股的茶企领头羊—天福的PE也仅为13.83倍,远低于八马茶业的投后PE。因此此轮融资双方也制定了相应的投资协议以及回购条款。

公转书显示,八马茶业于2013年与四家机构签订了回购协议,约定四年内或另行协商的时限内取得合格上市核准;此外,八马还和出资最多的IDG资本签订了业绩补偿条款。

据当时新闻媒体报道,完成融资的八马茶业已经进入上市辅导期,预计2013年底登陆中小板。

2、八马茶业遇麻烦,转向新三板

彼时踌躇满志的八马茶业或许没想到,就在融资刚完成不久,2013年中国开始了空前的“反四风”,而且规模和强度不断提升。而这对走高端定制路线的八马茶业无疑是一个重磅炸弹。

为了完成对投资人的承诺,2015年八马茶业在新三板挂牌。

但有意思的情况如下——即便八马茶业在2013年底中止IPO,2015挂牌新三板之后浮盈有限的情况下,这四家投资机构也没有立刻退出而是选择继续坚守。

实际上,这样的例子并不多见。同样作为福建安溪的茶企,2010年,安溪铁观音同样在IPO前夕引进了私募机构高能资本,但在2013年IPO终止审查以后,高能资本立即撤出,要求安溪铁观音回购股份。

从业绩上看,八马茶业在政策调控和业务转型的双重压力下,营收不及预期。

数据显示,八马茶业营收状况呈下降趋势:

2013年营收约4.26亿元,2014年降至约3.94亿元,2015年营收为4.04亿元。

但2015年12月挂牌新三板之后,八马茶业营收状况呈上升趋势:

2016年营收为4.62亿元,2017年增至约5.79亿元。

营业收入持续上升,但八马茶业却在挂牌两年以后(20151208-20180423),宣布终止挂牌新三板。

3、八马茶业的2018,注定是不平凡转折之年

大事件:退出新三板、武汉东湖茶会、舆论危机、宣布2019开店1万家

(1) 2018年4月,八马茶业宣布正式终止挂牌新三板。为了成功IPO?

投资机构进场逻辑无非以下3个:标的被并购,获得投资回报;挂三板寻求退出途径;通过IPO,赚企业成长和套利的钱。

先看并购。作为铁观音的创始人家族产业,又是福建的茶业制造代表,八马茶业不管从家族传承还是自身的资本诉求来看,短期内应该没有被并购的可能。

此外,八马茶业挂牌新三板2年多,其股价表现可圈可点,表明市场认可八马茶业的投资价值。因此,挂牌新三板寻求退出途径的投资逻辑也不成立。

经过上述分析我们可以看到,投资机构坚守的最终目的还是在等着八马茶业IPO。而这也是机构进场的最初的逻辑。

但值得注意的是,在IPO常态化、新三板掀起IPO热潮、挂牌公司纷纷转投IPO的大趋势下,曾经的准IPO概念股八马茶业却并无任何动作。

其中最重要的原因,或许是作为小农经济代表的茶企,想要成功IPO还存在不少硬伤。因为新三板多处硬伤,八马茶业的IPO之路失败,最终退出新三板。

(2) 2018年4月,八马茶业承办高端茶会

东湖会谈中八马茶业提供了会议期间茶品和茶歇服务。

此外,八马还承担了国际性论坛(比如博鳌亚洲论坛等)和高端茶会活动(比如一带一路茶会等)的茶相关服务,有助于扩大企业影响力和树立企业品牌。

(3) 2018年9月,八马茶业被指责滥用授权或许可

博鳌亚洲论坛在其官方微博上发布了从未给予八马茶业公司任何产品任何授权或许可的声明。

八马茶业对此回应称自己也是受害者,得到了虚假授权,已报警维权。

八马茶业传统的品牌思维,估计要改一改啦!

(4) 2018年12月,八马茶业成为央视《大国品牌》唯一入选茶企

八马茶业宣布将在2019年加速全国的连锁店及十大名茶产区布局,预计在全国将有超过10000家的八马茶业连锁店。

1万家连锁店,这需要拭目以待吧?

同时,2019年八马茶业也将沿着“一带一路”的路径开始布局全球。

五、16家茶企前景展望

为何茶企鲜有上市公司?

湖南农业大学教授刘仲华认为,首先是主板要求的盘子往往比较大,但规模较大的国有企业,资本管理结构、盈利能力却与上市公司的要求有一定距离,而民营茶企往往规模又较小。

规模小的背后,其实是标准化在作祟。

只有标准化之后,才能实现规模化,之后才有品牌化。标准化最难的,是将评判标准固化下来,将所有内容量化。

比如说采摘度、发酵度、烘焙程度等,甚至在品茶环节,固化茶的香气、甜度、汤色、滋味,形成评判标准。

但这些标准,不是一时能建立起来的。

实际上,以八马茶业为代表的中国茶企普遍存在以下问题:

1 市场集中度低:即便是在茶叶行业中营收最高的茶企,市占率却不到1%;

2 区域性明显:茶企的业务多集中在国内某个特定区域;

3 行业低端制造业:人工属性高,机械化程度低,“看天吃饭”;

4 茶饮、茶衍生物等开发不足:大多以原叶茶、茶粉等低附加值产品为主;

5 家族企业居多:财务数据不规范;受当地政府补贴较多等等;

6 吸引人才能力弱:企业员工大学本科以上学历占比普遍不到20%。

从这个角度看,以原叶茶为主的茶企IPO依旧是路漫漫其修远兮。

(资料来源:茶界小学生,转载自:茶叶集市)