大量茶企终止挂牌一方面是因为新三板活跃度很低,对企业融资帮助不大,另一方面则是茶企业自身经营问题重重,我国茶行业乱象丛生。

注:文中数据来源于茶乾坤(2013-2017年度)公开财报,财报下载自全国中小企业股份转让系统官网。

前言

任何时候的信息都是不完善的,我们只利用公司公开发布的信息,不利用内幕或私下道听途说的信息。

那么,完全利用公开信息的分析,其结论是否有效呢?关于这一点,我想留待大家看完之后自己去做判断。

一直以来,虽然有人质疑挂牌新三板茶企财报数据真实性问题,但他们拥抱资本市场并敢于公开经审计的财报,这些先行者更多的是值得大家学习。

需要强调的是,财报分析会对公司财报的信息质量做逻辑对照,并非为了揭露会计舞弊和会计假账,主要是分析公司的内在价值。

昆明七彩云南庆沣祥茶业股份有限公司(文中简称:七彩云南)是涵盖云南茶种植、生产、科研、陈化、销售、茶文化推广为一体的全产业链专业茶叶企业。

一 七彩云南简介

1 公司简介

公司主要从事茶叶的种植,精制茶的研发、生产、销售及茶庄服务。

公司的产品以普洱茶为主,形态包括紧压茶、散茶、袋泡茶等;同时,公司还生产加工红茶、绿茶、花茶及其它含茶制品。

公司主要客户为商业零售、茶叶批零经销型公司、团购企事业单位及个人和投资收藏者,已形成“直营+经销、传统+现代、线下+线上”的完善销售渠道。

公司在北京及昆明拥有7家高端专业庆沣祥茶庄,其中2家为全国五星级茶馆。同时,通过特许加盟、深度分销模式,在全国三十余省市150多个城市建立经销及分销网点近千个,终端门店500多家,商超门店上万个。

线上渠道,公司与多个国内一线电子商务平台进行合作,建立“七彩云南”品牌、“庆沣祥”品牌旗舰店。

公司下设三个全资子公司:勐海七彩云南茶厂有限公司、勐海七彩云南庆沣祥茶业有限公司和北京七彩云南庆沣祥茶业有限公司。

旗下拥有万亩自建生态茶园基地、昆明/勐海两个现代化茶叶工厂、科研实力雄厚的茶叶科技发展研究院以及全国首个普洱茶酝化中心——“七彩云南东莞酝化中心”。

公司成功打造声蜚海内外的“七彩云南”茶叶品牌及百年老字号“庆沣祥”高端商务茶庄品牌。

2 七彩云南在新三板那些事

庆沣祥,始于1772年,茶马古道上历史悠久的老字号。

1999年,重焕荣光,延续百年茶庄文化,是为七彩云南庆沣祥茶业公司的前身。

2006年,七彩云南庆沣祥茶业股份有限公司在传承历史的基础上正式成立,秉承”好茶为你“的专业制茶理念,从源头、生产、研发、陈化、销售全产业链尽心投入,为消费者打造最好、最适合的那杯茶。

2015年12月,七彩云南茶业顺利登陆新三板(七彩云南835024),成为中国普洱茶第一股。

2013—2017年度,七彩云南收到的政府补助分别为:

49.99、26.16、589.91、278.80和282.86万元;其中,2015年度收到政府补助最高,因为公司在这期间挂牌新三板。

2016年11月,七彩云南发行180万股人民币普通股,募集资金1260万元。

2018年3月,七彩云南公告称预计2018年购买投资理财产品余额最高不超过18000万元。

2019年1月22日,七彩云南股票转让由做市转让变更为集合竞价转让。

2019年1月29日,七彩云南股票自29日起开市起暂停转让,公司预计恢复转让的最晚时间为2019年4月29日。

2019年2月11日,七彩云南公告称根据自身经营发展需要,经慎重考虑,拟申请在全国中小企业股份转让系统终止挂牌。

注:在八马茶业终止挂牌以后,七彩云南是新三板市值和营收龙头茶企。

二 七彩云南赚了多少钱

表1 七彩云南总营收、净利润、毛利率(2013—2017年度)

1 从七彩云南总营收来看

最高营收为2014年度约26324万元,最低营收为2017年度约为18252万元。

报告期内,七彩云南总营收先增后减,整体呈下降趋势,且主营业务较为稳定。

2 从七彩云南净利润来看

最高净利润为2014年度约6472万元,最低净利润为2017年度约3666万元。

2017年度公司净利润最低,主要系公司营销渠道调整致使茶叶销售收入呈显著下降趋势,净利润随营收同期下降。

此外,报告期内公司资产减值损失同期增加,导致净利润下降。

3 从七彩云南毛利率来看

报告期内,七彩云南最高毛利率为2015年度72.80%,最低毛利率为2016年度67.69%。

毛利率差异主要来自毛茶收购价格波动。虽然七彩云南有自建茶园基地,但大部分茶叶原料还需向茶叶种植专业合作社和当地茶农收购,以保证供应。

此外,以传统原叶茶为主的七彩云南减少高端产品销售,采取价格换市场的策略,进而影响公司毛利率。

表2 七彩云南资产负债率(2013—2017年度)

4 从总资产来看

最高总资产为2014年度约74145万元,最低总资产为2015年度约65361万元。

主要原因为以下两点:

1)银行短期借款减少72.22%,2014和2015年贷款资金分别为1.8和0.5亿元;

2)因昆明茶厂F栋在2015年度达到预定使用状态,由在建工程转至固定资产2975万元。

5 从总负债来看

最高总负债为2014年度约23368万元,最低总负债为2016年度约4409万元。

主要系该公司在2016年度还完所有银行短期借款,且并未向银行再次间接融资。

6 从资产负债率来看

资产负债率最高为2013年度31.52%,最低为2016年度6.42%。

由于公司存货和厂房等固定资产增加,而银行借款等负债项目减少,七彩云南资产负债率整体呈显著下降趋势,但公司存在净资产综合收益较低的问题。

三 七彩云南现金流量概况

表3 七彩云南现金流量净额(2013—2017年度)

1 从经营现金流量净额来看

2013—2017年度,经营活动产生的现金流量净额最高为2016年度约7290万元,现金流量净额最低为2017年度2190万元。

2017年度公司经营活动产生现金流量净额比2016年度减少69.96%,主要原因为以下3点:

1)报告期购买商品接受劳务支付现金流出增加3924万元,增加金额主要用于采购原料,补充公司茶叶原料储备库,有利于提升普洱茶品牌产品长效市场竞争力;

2)支付其他与经营活动相关的现金流出增加1572万元;

3)增加金额主要用于第三方销售平台合作保证金以及营销推广预付款。

2 从投资现金流量净额来看

2013—2017年度,投资活动产生的现金流量净额最高为2017年度约-331万元,现金流量净额最低为2016年度约-9118万元,主要系该公司2017年度理财投资现金流量净额比2016年度增加8671万元。

3 从筹资现金流量净额来看

2013—2017年度,筹资活动产生的现金流量净额最高为2015年度约1595万元,现金流量净额最低为2014年度约-6118万元。

2015 年筹资活动现金流量净额比2014年增加126.07%,主要系2015 年初昆明七彩云南古滇王国投资发展有限公司往来款14867.83万元,至2015年6月份已全额收回。

四 七彩云南靠什么赚钱

公司本着“为消费者奉献优质好茶”的理念,从种植源头、生产研发、品质监控、产品品项、产品专业仓储陈化等方面打造核心竞争力,形成了“庆沣祥”——高端陈年古树普洱品牌、“七彩云南”——生活中第一茶饮品牌、“茗悦红”——精致红茶品牌、以及“有cha”——电商产品品牌的体系,满足消费者多元化需求。

公司产品以普洱茶为主,同时还拥有红茶、绿茶、花茶及其他含茶制品。

表4 七彩云南产品分类分析(2013—2017年度)

从主要营收产品来看,七彩云南主要产品为茶叶、茶水及服务和场地租赁。

2013—2017年度,茶叶营收先增后减,主营业务收入整体呈下降趋势。

2014年度最高约为24494万元,2017年度最低约为16471万元。

2013—2017年度,茶水及服务营收先增后减,整体呈上升趋势。。

2016年度最高约为1290万元,2013年度最低约为1054万元。

2013—2017年度,场地租赁营收先增后减,整体呈上升趋势。

2016年度最高约为771万元,2013年度最低约为225万元。

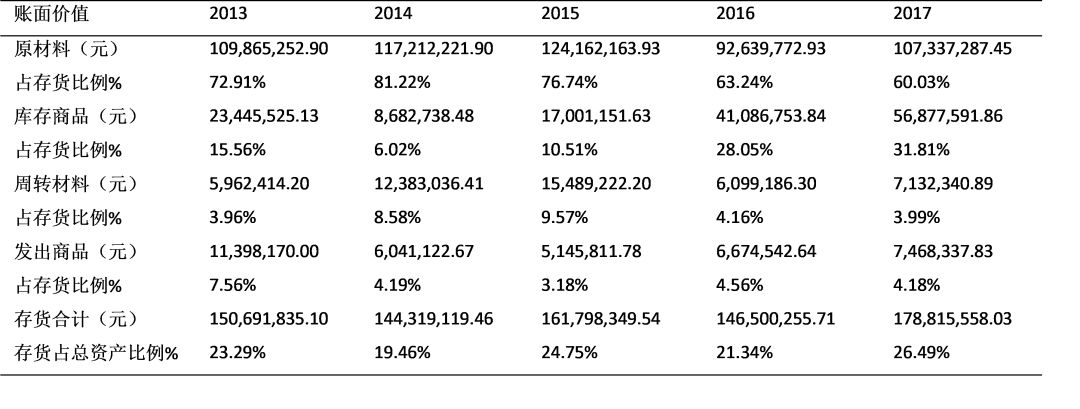

五 七彩云南存货账面价值概况

表5 七彩云南存货账面价值分析(2013—2017年度)

报告期内,七彩云南存货主要为原材料和库存商品。

1 从存货总的账面价值来看

2013—2017年度,存货总的账面价值呈上升趋势。

2017年度最高约为17882万元,2013年度最低约为14432万元。

报告期内,存货占总资产比例在2017年度最高约为26.49%。七彩云南有存货余额较大的风险,进而导致资产综合收益低。

2 从原材料账面价值来看

2013—2017年度,原材料账面价值先增后减,整体呈下降趋势。

2015年度最高约为12416万元,2016年度最低约为9264万元。

3 从库存商品账面价值来看

2013—2017年度,库存商品账面价值先减后增,整体呈上升趋势。

2017年度最高约为5688万元,2015年度最低约为1700万元。

六 七彩云南科研实力

表6 七彩云南专利、研发和员工人数概况(2013—2017年度)

1 专利和发明专利数量

经过多年积累,公司已自主、合作研发出一系列行业领先的普洱茶、红茶、花茶等产品的生产技术。

2014年度财报显示,七彩云南获专利12项。

2016和2017年度财报显示,七彩云南获专利11项,发明专利7项。

2 研发金额和研发金额占营收比例

因公司研发费用占营收比例较高,公司获评为国家高新技术企业。

从研发金额来看,2013年度最高约966万元,2014年度最低约561万元。

3 员工人数和教育程度

财报显示七彩云南董事长为任怀灿,属于典型的家族企业。

任怀灿、任剑峥、任剑媚合计持有本公司60.10%的股份,处于绝对控股地位。

任怀灿与任剑峥系父子关系,任怀灿与任剑媚系父女关系,任剑峥与任剑媚系兄妹关系;其中任怀灿与任剑峥拥有加拿大永久居留权,任剑媚拥有美国永久居留权。

2013—2017年度,从员工总人数来看,整体呈下降趋势。

2015年度最高为614人,2017年度最低为524人,减员幅度最大在2016年度为57人,公司对外解释为正常的人员浮动。

2013—2017年度,员工本科(含)以上学历人数来先增后减。

2016年度最高为93人,2013年度最低为73人。

小结

公司依托云南生态资源优势全力发展茶产业,七彩云南现已发展成为涵盖茶叶种植、生产、科研和销售为一体的综合性茶业企业。

由于八马茶业于2018年4月主动从新三板摘牌,七彩云南升格为新三板营收龙头。且七彩云南处于新三板创新层。

但七彩云南于2019年1月申请停牌,并于2019年2月11日正式主动申请终止挂牌,那么七彩云南有哪些问题呢?

1)典型家族企业:公司控股股东是任怀灿及其子女,且3人都拥有境外国家永久居留权,易发生不当控制的风险;

2)关联交易问题:存在向关联方销售产品、租赁房屋和担保等问题;

3)自身经营层面:公司销售渠道传统,挂牌以后公司营收和净利润显著下降;

4)原料供应问题:公司原料以外购为主,存在供应和价格波动风险;

5)产品结构问题:传统产品销售额下滑,新产品销售额却未有大的提升。

6)存货余额较大:普洱茶虽有增值属性,但公司存货金额较高;

7)资金使用效率:对外融资少,而且将大量闲置资金来理财,似乎并不需要新三板这个融资渠道。

七彩云南存在的一些风险:

1 实际控制人不当控制的风险

本公司实际控制人任怀灿、任剑峥、任剑媚合计持有本公司60.10%的股份,处于控股地位,对公司的人事任免、经营决策拥有较大影响力。

如实际控制人利用其控制地位对公司经营、人事、财务进行不当控制,则可能使公司和中小股东利益受到损害。

2 原料供应及原料价格波动风险

公司生产经营所用的主要原料为云南西双版纳、临沧、普洱等茶区种植生产的大叶种晒青茶,以及少量普洱茶熟茶原料、红茶和绿茶,原料成本占公司营业成本比重较高。受到茶园种植面积、天气条件、自然灾害、病虫害、投机性需求等因素影响,云南大叶种晒青茶产量及收购价格波动可能比较大。

3 食品质量安全风险

茶叶与人们的日常饮食息息相关,精制茶生产企业也受到日益严格的食品质量安全监管。若本公司发生食品安全事件,将对本公司的产品销售和信誉造成影响;若普洱茶行业其他公司发生食品安全事件,将对包括本公司在内的整个行业造成影响;若国家提高食品安全和食品质量检验标准,可能相应增加公司的生产成本。

4 存货余额较大的风险

2017 年末公司存货余额为178,815,558.03 元,占期末资产总额的26.49%。公司存货余额较大符合普洱茶行业特点,也是本公司生产经营的需要,原因如下:①普洱茶适宜长期保存,随储存时间增长茶叶的品质和价值都有所提升,因而公司根据销售需要进行一定数量的茶叶存储;②普洱茶生产需要经过渥堆发酵(熟茶)、筛选、分拣等机械精制及人工精拣、蒸压、摊晾、烘干等环节,并可能根据产品需要进行一定时期的陈化处理,生产周期较长。

但如果公司不能合理控制存货总量,则可能降低公司资产的流动性,增加公司的资金压力。

5 品牌被仿冒的风险

公司注册商标“七彩云南”、“庆沣祥”曾荣获“中国普洱茶十大杰出品牌”、“中国最具影响力食品企业/品牌”等多项殊荣。

目前,我国茶叶市场集中度较低,市场较为分散,若行业内其他不法企业仿冒本公司品牌、生产假冒伪劣产品,将损害公司一直以来的品牌积累。

6 关联交易不当风险

2017 年度,公司向关联方销售产品及出租房屋实现的收入为18,662,534.24 元,占报告期内公司营业收入总额的10.22%。如公司与关联方进行交易的定价或其他交易要素不公允,将可能损害公司利益。

注:本文初衷只是基于公开文字和数据向大家介绍企业。如有文字和数据错误,给当事人造成困扰,先在此致以歉意。但我们会尽最大努力,希望提供客观、理性、中立的信息。此外,本文有参考部分网络公开资料和数据,再此一并致谢。祝好!

本文授权转载自【茶界小学生】,ID: cjxxs2019

注:文中数据来源于茶乾坤(2013-2017年度)公开财报,财报下载自全国中小企业股份转让系统官网。

前言

任何时候的信息都是不完善的,我们只利用公司公开发布的信息,不利用内幕或私下道听途说的信息。

那么,完全利用公开信息的分析,其结论是否有效呢?关于这一点,我想留待大家看完之后自己去做判断。

一直以来,虽然有人质疑挂牌新三板茶企财报数据真实性问题,但他们拥抱资本市场并敢于公开经审计的财报,这些先行者更多的是值得大家学习。

需要强调的是,财报分析会对公司财报的信息质量做逻辑对照,并非为了揭露会计舞弊和会计假账,主要是分析公司的内在价值。

昆明七彩云南庆沣祥茶业股份有限公司(文中简称:七彩云南)是涵盖云南茶种植、生产、科研、陈化、销售、茶文化推广为一体的全产业链专业茶叶企业。

一 七彩云南简介

1 公司简介

公司主要从事茶叶的种植,精制茶的研发、生产、销售及茶庄服务。

公司的产品以普洱茶为主,形态包括紧压茶、散茶、袋泡茶等;同时,公司还生产加工红茶、绿茶、花茶及其它含茶制品。

公司主要客户为商业零售、茶叶批零经销型公司、团购企事业单位及个人和投资收藏者,已形成“直营+经销、传统+现代、线下+线上”的完善销售渠道。

公司在北京及昆明拥有7家高端专业庆沣祥茶庄,其中2家为全国五星级茶馆。同时,通过特许加盟、深度分销模式,在全国三十余省市150多个城市建立经销及分销网点近千个,终端门店500多家,商超门店上万个。

线上渠道,公司与多个国内一线电子商务平台进行合作,建立“七彩云南”品牌、“庆沣祥”品牌旗舰店。

公司下设三个全资子公司:勐海七彩云南茶厂有限公司、勐海七彩云南庆沣祥茶业有限公司和北京七彩云南庆沣祥茶业有限公司。

旗下拥有万亩自建生态茶园基地、昆明/勐海两个现代化茶叶工厂、科研实力雄厚的茶叶科技发展研究院以及全国首个普洱茶酝化中心——“七彩云南东莞酝化中心”。

公司成功打造声蜚海内外的“七彩云南”茶叶品牌及百年老字号“庆沣祥”高端商务茶庄品牌。

2 七彩云南在新三板那些事

庆沣祥,始于1772年,茶马古道上历史悠久的老字号。

1999年,重焕荣光,延续百年茶庄文化,是为七彩云南庆沣祥茶业公司的前身。

2006年,七彩云南庆沣祥茶业股份有限公司在传承历史的基础上正式成立,秉承”好茶为你“的专业制茶理念,从源头、生产、研发、陈化、销售全产业链尽心投入,为消费者打造最好、最适合的那杯茶。

2015年12月,七彩云南茶业顺利登陆新三板(七彩云南835024),成为中国普洱茶第一股。

2013—2017年度,七彩云南收到的政府补助分别为:

49.99、26.16、589.91、278.80和282.86万元;其中,2015年度收到政府补助最高,因为公司在这期间挂牌新三板。

2016年11月,七彩云南发行180万股人民币普通股,募集资金1260万元。

2018年3月,七彩云南公告称预计2018年购买投资理财产品余额最高不超过18000万元。

2019年1月22日,七彩云南股票转让由做市转让变更为集合竞价转让。

2019年1月29日,七彩云南股票自29日起开市起暂停转让,公司预计恢复转让的最晚时间为2019年4月29日。

2019年2月11日,七彩云南公告称根据自身经营发展需要,经慎重考虑,拟申请在全国中小企业股份转让系统终止挂牌。

注:在八马茶业终止挂牌以后,七彩云南是新三板市值和营收龙头茶企。

二 七彩云南赚了多少钱

表1 七彩云南总营收、净利润、毛利率(2013—2017年度)

1 从七彩云南总营收来看

最高营收为2014年度约26324万元,最低营收为2017年度约为18252万元。

报告期内,七彩云南总营收先增后减,整体呈下降趋势,且主营业务较为稳定。

2 从七彩云南净利润来看

最高净利润为2014年度约6472万元,最低净利润为2017年度约3666万元。

2017年度公司净利润最低,主要系公司营销渠道调整致使茶叶销售收入呈显著下降趋势,净利润随营收同期下降。

此外,报告期内公司资产减值损失同期增加,导致净利润下降。

3 从七彩云南毛利率来看

报告期内,七彩云南最高毛利率为2015年度72.80%,最低毛利率为2016年度67.69%。

毛利率差异主要来自毛茶收购价格波动。虽然七彩云南有自建茶园基地,但大部分茶叶原料还需向茶叶种植专业合作社和当地茶农收购,以保证供应。

此外,以传统原叶茶为主的七彩云南减少高端产品销售,采取价格换市场的策略,进而影响公司毛利率。

表2 七彩云南资产负债率(2013—2017年度)

4 从总资产来看

最高总资产为2014年度约74145万元,最低总资产为2015年度约65361万元。

主要原因为以下两点:

1)银行短期借款减少72.22%,2014和2015年贷款资金分别为1.8和0.5亿元;

2)因昆明茶厂F栋在2015年度达到预定使用状态,由在建工程转至固定资产2975万元。

5 从总负债来看

最高总负债为2014年度约23368万元,最低总负债为2016年度约4409万元。

主要系该公司在2016年度还完所有银行短期借款,且并未向银行再次间接融资。

6 从资产负债率来看

资产负债率最高为2013年度31.52%,最低为2016年度6.42%。

由于公司存货和厂房等固定资产增加,而银行借款等负债项目减少,七彩云南资产负债率整体呈显著下降趋势,但公司存在净资产综合收益较低的问题。

三 七彩云南现金流量概况

表3 七彩云南现金流量净额(2013—2017年度)

1 从经营现金流量净额来看

2013—2017年度,经营活动产生的现金流量净额最高为2016年度约7290万元,现金流量净额最低为2017年度2190万元。

2017年度公司经营活动产生现金流量净额比2016年度减少69.96%,主要原因为以下3点:

1)报告期购买商品接受劳务支付现金流出增加3924万元,增加金额主要用于采购原料,补充公司茶叶原料储备库,有利于提升普洱茶品牌产品长效市场竞争力;

2)支付其他与经营活动相关的现金流出增加1572万元;

3)增加金额主要用于第三方销售平台合作保证金以及营销推广预付款。

2 从投资现金流量净额来看

2013—2017年度,投资活动产生的现金流量净额最高为2017年度约-331万元,现金流量净额最低为2016年度约-9118万元,主要系该公司2017年度理财投资现金流量净额比2016年度增加8671万元。

3 从筹资现金流量净额来看

2013—2017年度,筹资活动产生的现金流量净额最高为2015年度约1595万元,现金流量净额最低为2014年度约-6118万元。

2015 年筹资活动现金流量净额比2014年增加126.07%,主要系2015 年初昆明七彩云南古滇王国投资发展有限公司往来款14867.83万元,至2015年6月份已全额收回。

四 七彩云南靠什么赚钱

公司本着“为消费者奉献优质好茶”的理念,从种植源头、生产研发、品质监控、产品品项、产品专业仓储陈化等方面打造核心竞争力,形成了“庆沣祥”——高端陈年古树普洱品牌、“七彩云南”——生活中第一茶饮品牌、“茗悦红”——精致红茶品牌、以及“有cha”——电商产品品牌的体系,满足消费者多元化需求。

公司产品以普洱茶为主,同时还拥有红茶、绿茶、花茶及其他含茶制品。

表4 七彩云南产品分类分析(2013—2017年度)

从主要营收产品来看,七彩云南主要产品为茶叶、茶水及服务和场地租赁。

2013—2017年度,茶叶营收先增后减,主营业务收入整体呈下降趋势。

2014年度最高约为24494万元,2017年度最低约为16471万元。

2013—2017年度,茶水及服务营收先增后减,整体呈上升趋势。。

2016年度最高约为1290万元,2013年度最低约为1054万元。

2013—2017年度,场地租赁营收先增后减,整体呈上升趋势。

2016年度最高约为771万元,2013年度最低约为225万元。

五 七彩云南存货账面价值概况

表5 七彩云南存货账面价值分析(2013—2017年度)

报告期内,七彩云南存货主要为原材料和库存商品。

1 从存货总的账面价值来看

2013—2017年度,存货总的账面价值呈上升趋势。

2017年度最高约为17882万元,2013年度最低约为14432万元。

报告期内,存货占总资产比例在2017年度最高约为26.49%。七彩云南有存货余额较大的风险,进而导致资产综合收益低。

2 从原材料账面价值来看

2013—2017年度,原材料账面价值先增后减,整体呈下降趋势。

2015年度最高约为12416万元,2016年度最低约为9264万元。

3 从库存商品账面价值来看

2013—2017年度,库存商品账面价值先减后增,整体呈上升趋势。

2017年度最高约为5688万元,2015年度最低约为1700万元。

六 七彩云南科研实力

表6 七彩云南专利、研发和员工人数概况(2013—2017年度)

1 专利和发明专利数量

经过多年积累,公司已自主、合作研发出一系列行业领先的普洱茶、红茶、花茶等产品的生产技术。

2014年度财报显示,七彩云南获专利12项。

2016和2017年度财报显示,七彩云南获专利11项,发明专利7项。

2 研发金额和研发金额占营收比例

因公司研发费用占营收比例较高,公司获评为国家高新技术企业。

从研发金额来看,2013年度最高约966万元,2014年度最低约561万元。

3 员工人数和教育程度

财报显示七彩云南董事长为任怀灿,属于典型的家族企业。

任怀灿、任剑峥、任剑媚合计持有本公司60.10%的股份,处于绝对控股地位。

任怀灿与任剑峥系父子关系,任怀灿与任剑媚系父女关系,任剑峥与任剑媚系兄妹关系;其中任怀灿与任剑峥拥有加拿大永久居留权,任剑媚拥有美国永久居留权。

2013—2017年度,从员工总人数来看,整体呈下降趋势。

2015年度最高为614人,2017年度最低为524人,减员幅度最大在2016年度为57人,公司对外解释为正常的人员浮动。

2013—2017年度,员工本科(含)以上学历人数来先增后减。

2016年度最高为93人,2013年度最低为73人。

小结

公司依托云南生态资源优势全力发展茶产业,七彩云南现已发展成为涵盖茶叶种植、生产、科研和销售为一体的综合性茶业企业。

由于八马茶业于2018年4月主动从新三板摘牌,七彩云南升格为新三板营收龙头。且七彩云南处于新三板创新层。

但七彩云南于2019年1月申请停牌,并于2019年2月11日正式主动申请终止挂牌,那么七彩云南有哪些问题呢?

1)典型家族企业:公司控股股东是任怀灿及其子女,且3人都拥有境外国家永久居留权,易发生不当控制的风险;

2)关联交易问题:存在向关联方销售产品、租赁房屋和担保等问题;

3)自身经营层面:公司销售渠道传统,挂牌以后公司营收和净利润显著下降;

4)原料供应问题:公司原料以外购为主,存在供应和价格波动风险;

5)产品结构问题:传统产品销售额下滑,新产品销售额却未有大的提升。

6)存货余额较大:普洱茶虽有增值属性,但公司存货金额较高;

7)资金使用效率:对外融资少,而且将大量闲置资金来理财,似乎并不需要新三板这个融资渠道。

七彩云南存在的一些风险:

1 实际控制人不当控制的风险

本公司实际控制人任怀灿、任剑峥、任剑媚合计持有本公司60.10%的股份,处于控股地位,对公司的人事任免、经营决策拥有较大影响力。

如实际控制人利用其控制地位对公司经营、人事、财务进行不当控制,则可能使公司和中小股东利益受到损害。

2 原料供应及原料价格波动风险

公司生产经营所用的主要原料为云南西双版纳、临沧、普洱等茶区种植生产的大叶种晒青茶,以及少量普洱茶熟茶原料、红茶和绿茶,原料成本占公司营业成本比重较高。受到茶园种植面积、天气条件、自然灾害、病虫害、投机性需求等因素影响,云南大叶种晒青茶产量及收购价格波动可能比较大。

3 食品质量安全风险

茶叶与人们的日常饮食息息相关,精制茶生产企业也受到日益严格的食品质量安全监管。若本公司发生食品安全事件,将对本公司的产品销售和信誉造成影响;若普洱茶行业其他公司发生食品安全事件,将对包括本公司在内的整个行业造成影响;若国家提高食品安全和食品质量检验标准,可能相应增加公司的生产成本。

4 存货余额较大的风险

2017 年末公司存货余额为178,815,558.03 元,占期末资产总额的26.49%。公司存货余额较大符合普洱茶行业特点,也是本公司生产经营的需要,原因如下:①普洱茶适宜长期保存,随储存时间增长茶叶的品质和价值都有所提升,因而公司根据销售需要进行一定数量的茶叶存储;②普洱茶生产需要经过渥堆发酵(熟茶)、筛选、分拣等机械精制及人工精拣、蒸压、摊晾、烘干等环节,并可能根据产品需要进行一定时期的陈化处理,生产周期较长。

但如果公司不能合理控制存货总量,则可能降低公司资产的流动性,增加公司的资金压力。

5 品牌被仿冒的风险

公司注册商标“七彩云南”、“庆沣祥”曾荣获“中国普洱茶十大杰出品牌”、“中国最具影响力食品企业/品牌”等多项殊荣。

目前,我国茶叶市场集中度较低,市场较为分散,若行业内其他不法企业仿冒本公司品牌、生产假冒伪劣产品,将损害公司一直以来的品牌积累。

6 关联交易不当风险

2017 年度,公司向关联方销售产品及出租房屋实现的收入为18,662,534.24 元,占报告期内公司营业收入总额的10.22%。如公司与关联方进行交易的定价或其他交易要素不公允,将可能损害公司利益。

注:本文初衷只是基于公开文字和数据向大家介绍企业。如有文字和数据错误,给当事人造成困扰,先在此致以歉意。但我们会尽最大努力,希望提供客观、理性、中立的信息。此外,本文有参考部分网络公开资料和数据,再此一并致谢。祝好!

本文授权转载自【茶界小学生】,ID: cjxxs2019

普洱茶火了,许多不懂历史与时代背景的人,就以为普洱茶的祖上有多荣光,在做一个天大的产业。其实历史不可细读,普洱茶虽然贵为贡茶,但长期产业化水平极低,其政治地位与产业经济地位极不相称。这是由于普洱茶原产地——滇西南地处边疆,清朝长期以维稳为主,云南参与国内、国际贸易双循环程度低,没有大市场的支撑,带不来包括普洱茶在内的云南茶产业大发展。

云南茶真正纳入国内国际贸易双循环是杜文秀起义被镇压以后,普洱茶由贡茶进入了号级茶唱主角的时代。这标志着云南茶产业的真正崛起。我们也要看到,云南茶虽然纳入了东南亚——大西南——华南贸易大循环,但喝普洱茶的人口有限,导致清末民国普洱茶的产销量不大。上世纪八九十年代的出口热,普洱茶虽然销往香港、日本、法国、德国、比利时、台湾、韩国与马来西亚等众多海外国家与地区,但消费普洱茶的人并不多,导致普洱茶的年生产量才几千吨。

因此,我们要知道普洱作为历史名茶,其带来的辉煌长期仅是政治与文化意义的,比如作为边销茶稳定藏区民族团结,作为满清皇家贡茶,作为民国政府抗战的战略物资,作为建国后出口创汇的特种茶,但改变不了普洱茶在2003年之前市场容量与产销量低的事实。普洱茶真正大产业化发展还是2003年以后的事,国内大市场的激活推动着普洱茶产业的狂飙突进,在某种程度上实践了“以国内大循环为主体,国内国际双循环相互促进”的发展思路。

从产销量来讲,80年代是属于滇红的,90年代是属于滇绿的,普洱茶在产销量方面只是配角。为什么云南人在2000年不认识普洱茶,是因为云南人喝滇青的传统,在80年代被大渡岗绿茶、90年代被临沧蒸酶茶所改变,老一辈喝滇青三春茶的记忆,已经被70后、80后只喝绿茶所改变。这就是“云南人不喝普洱茶”说法之由来!

在云南绿茶的黄金时代(1993——2002),我们不会正眼看一下勐海茶与勐海茶厂,当年勐海茶拉到思茅五一停车场交易是低端茶的代名词。这世界变化快!

2003年之前,普洱茶的产量少得可怜,从来没突破一万吨。八十年代,一年能出口两三千吨就觉得自己很牛了,而且这是1985年才实现的。99年销量因台湾与德国市场引爆而剧增,许多人98年99年2000年淘到普洱茶第一桶金,然后成为什么普洱茶教父……

一个几千吨的小市场小产业,被过度包装成大经典大神话,浪费了多少祖国宝贵的纸张。

然后说民国、清朝有多牛,这么火,为什么茶叶种植面积、产量、运销量这么低!为什么低?因为种多了卖不掉!说老字号有多牛,我跑到易武见那些老字号的老宅,很小家子气,证明当年不会做太大生意。商人、文人为名利喜欢拔高历史,但我们要尊重历史……

本文将首次从国内国际贸易大循环的角度讲云南茶的历史……

解释一下,为什么普洱茶贵为贡茶,在有清一代种植面积、产量与运销量又那么小?这种产业化规模小,是与福建茶区、两湖茶区、安徽茶区与江浙茶区相比较的,云南边地茶与内地主产区的产业化程度不可同日而语。许多人不理解为什么历史上宁洱不产茶(困鹿山原属景谷,不能证明宁洱产茶),其实道理很简单,茶叶种多了卖给谁?没有大市场支撑,宁洱人种茶动力不足。以普洱茶为代表的云南茶产业,在清道光年间以前形成商品化的产茶区很少,以思茅厅古六山最为出名。道光以后,尤其是杜文秀起义被镇压以后,商品化茶叶种植基地才开始遍及澜沧江中下游两岸,与之对应的是民间私商茶叶经济的兴起,普洱茶由贡茶时代进入了号级茶时代,才真正使云南茶在清未民国进入了规模产业化时期。翻历史资料,云南许多产茶县,大面积种茶都在光绪年间到民国,赫赫有名的老字号,大都成立于1870年之后。

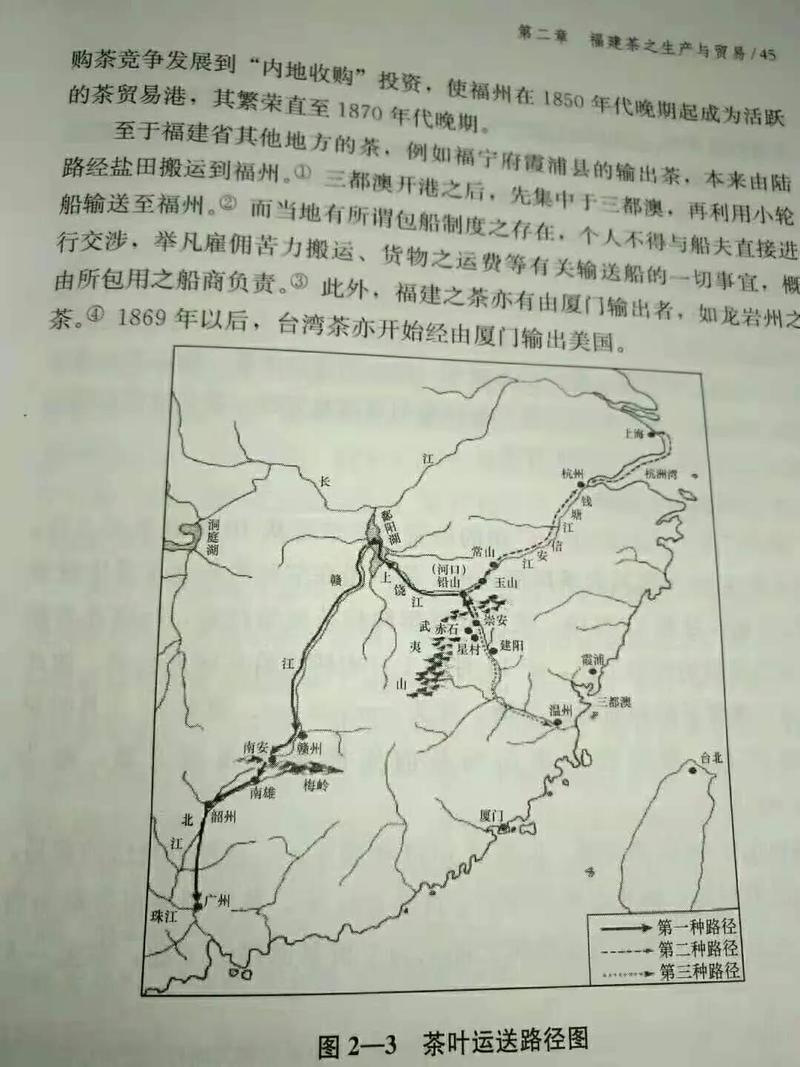

云南茶产业不发达,首先是远离销区,云南多山,产业效率极其低下的马帮运输极大阻碍了云南茶的产业化进程。内地的福建茶、两湖茶、皖茶、江浙茶,不但处于内销腹地,而且纳入了国际贸易大循环,而且可以利用江河湖海搞低成本的内河与海洋运输,在运输效率与大市场接轨方面,是云南茶不可想象的。

茶马古道,其实是云南古代近代的商路,茶叶运输量其实很小。比如,滇缅贸易量最大的商品——棉花,许多搞茶文化的都不知道……

云南的茶文化就是,当代普洱茶荣光,祖上就一定无限荣光。云南的茶走山路,靠马帮,运输成本高,影响了大规模商品化。看看两湖江浙安徽福建茶区,全部是江河湖海运河运输,水运比马帮运输成本低多了,茶叶商品化远超云南,而且福建、两湖、安徽、江浙茶区纳入了国际贸易,而云南……

看下古代近代中国茶叶主产区发达的通航水系。以武夷茶为例,到广州,到福州,到上海,除走一小段陆路外,全是水路……

在中国东部,海河、黄河、淮河、长江、珠江,全部被支流与运河连通,成为一条河。所以,中国有古代世界最发达的农业与繁荣的工商业。一条被黄河夺道消灭的古济水,从北到南,将黄河与淮河连在一起,加上吴国开邗沟,连通江淮,这说明早在春秋战国,江淮黄河已沟通成一水。

四川雅安茶虽然也是人背马驮,但其离藏区比滇西南、滇西产茶区近得多,故以雅安茶为代表的川茶输藏量远超云南茶,以至于今天雅安茶被称为“藏茶”。

云南周边长期没有茶叶销售的腹地,要超远距离拉到藏区卖,这是清朝严控边疆产业与贸易政策造成的。

宋元以降,明清两朝不以贸易立国,相反对海疆与边疆的对外贸易极为警惕,比如东部沿海走私集团带来了倭寇,出身海盗的郑成功父子长期盘踞台湾,所以朝廷要海禁,生意只能到广州十三行去做。清朝的中缅关系决定了朝廷对滇西南的开发极为保守,以稳定为主,不出乱子就好,发不发展关系不大。

明代,前有“三征麓川”,后有缅甸东吁王朝的崛起。乾隆年间,爆发了中缅战争,虽最终和平解决,但中国吃了大亏。云南的西部与西南部边疆战乱不断,经常出现危及国运的大事件。中缅边境有明遗民问题——桂家、敏家集团,朝廷担心,内地汉人跑到边境土司地开矿垦殖,会形成数万人聚集的大银厂,这些武装银厂再跟缅甸、边境土司与明遗民勾结起来造反或武装割据,成为大清国的边患,故只主张在边地实行有限度的拓植。桂家首领宫里雁在缅甸木邦开发波龙银厂,石屏人吴尚贤在葫芦王地开发茂隆银厂,成为聚众上万,与缅甸及边境土司的关系盘根错节,有雄厚财力支撑的政商军事集团,为朝廷所忌,最终想方设法除去,以消弭边境心腹之患。

古六山允许发展茶叶经济,是因为江内改土归流,江外宜土不宜流,古六山属江内(澜沧江以北),在雍正朝改土归流,朝廷有统治基础,可以大力发展茶产业,而不担心汉人来多了,与境外势力勾结生乱。不过总量还是要控制的,可以发展,但不能太过于发展,以至于尾大不掉。中缅关系紧张,加上边境土司与明遗民问题复杂,清朝将滇西南视为严格控制开发的地区,云南与东南亚没有形成繁荣贸易的条件,云南茶除了本省消化以外,只能远距离卖藏区。交通不便,没有深入参与国内市场大循环,更没怎么参与国际贸易大循环,导致云南茶发展缺乏大市场驱动,长期产业化水平低。

接下来,讲讲清朝中叶的人口大爆发、杜文秀起义与中缅棉花贸易圈对云南茶规模产业化的决定性影响。

我们知道,康雍乾盛世也是中国人口爆炸性增长的一百多年,到了乾隆晚年中国内地已经人满为患,越生越穷,过剩的人口就向人口少的边地移民,甚至移民东南亚与美州。清廷在人口压力下,也只好松驰边地严控移民的政策,对大规模的自发移民睁只眼睛闭只眼睛,只要不太过份,保持容忍态度。于是,从18世纪晚期起,出现了走西口、闯关东、下南洋,而云南内地也“穷走夷方急走厂”,出现了石屏人大规模向滇西南移民拓殖——走西头。古六山的茶叶经济,就是石屏人拓植的一个重镇,通过小本经营完成原始积累后,纷纷开茶庄办商号搞多种经营,从而将普洱茶从贡茶时代推向号级茶时代。

乾隆晚年兴起的边地大移民过程中,汉民不敢过多深入持敌意的边境土司地,但杜文秀起义造成的战乱将边地土司政权摧毁,汉民随汉军与流官政府深入边地——夷方,在汉文化的推动下,澜沧江中下游两岸纷纷种茶,云南茶产业在光绪年间进入了产业化大开发时期。杜文秀起义军多回民,回民善贾,起义失败后杜部回民大量逃往边境与缅甸、老挝、泰国,这些会做生意的人牵扯了一张东南亚与云南乃至大西南的庞大贸易网,其中茶叶是重要商品。这样一来,云南茶除藏销与瑞贡京城外拥有了东南亚——云贵川藏统一大市场,这对云南茶在1870年以后的崛起功不可没。

1885年,英国攻占上缅甸,吞并了整个缅甸,缅甸以殖民地经济的形式纳入了全球产业分工与贸易。缅甸掸邦高原产棉花,但缺生丝,云南产茶,四川产丝,但缺棉花,于是以中缅棉花贸易为主的“缅甸——中国西南贸易网”形成,云南的大商号,比如永昌祥、茂恒等,到缅甸进棉花卖给四川,将四川生丝卖给缅甸,再顺手将云南茶卖到云南内地、四川、贵州、西藏、广东、香港与东南亚。这样一来,云南茶就纳入了国际国内贸易双循环。

滇西南第一次淘金热,是盐银,带动了澜沧江下游古六山的兴起。这是石屏帮的贡献。第二次是中缅棉花贸易的淘金热,云南的腾越帮、鹤庆帮、喜州帮、玉溪通海帮,乃至四川商帮参与,以棉花纺织业构建了西南三省之商业贸易版图。

这些商帮除了经营棉花、棉布、丝绸之外,也做茶叶、玉石、毛皮、大烟、日用品、土特产、五金生产生活工具等赚钱生意。为什么西南三省喝不发酵的沱茶、方砖、散茶,就是这些商帮的功劳。从缅甸进口棉花,川销滇茶,缅销川丝,是当时一些大商帮的经营重点。

下关沱茶的创始人为大理喜洲“四大商帮”之首的严子珍(镇圭),他于1902年与江西商人彭永昌、北城商人杨鸿春合资创立了“永昌祥”商号。在国内主要做滇藏、滇川贸易,在国外主要做滇缅、滇印贸易。其经营方针是:滇茶销川藏、川丝销缅、缅棉销滇、滇藏药销川。主要靠长途贩运,调剂余缺获利。