我国茶园面积稳步扩大,产量和产值逐年增加,产业规模已稳居世界第一。

当前我国茶产业发展面临哪些问题呢?

1. 从生产与加工来看,生产规模小、茶叶加工沿袭传统,创新乏力

我国茶叶生产,一是生产规模小,小生产与大市场的矛盾,小农经营为主体的茶业经营体系与现代茶业的矛盾还将在相当长时期存在,影响着我国茶业全球化和产业化。从一定意义上讲,没有规模就没有海外市场。

能否解决原料的小生产与产品市场的规模化这一矛盾是制约茶叶走出去的关键因素之一。

另一方面,我国茶叶加工工艺长期没有创新,沿袭传统,新产品创新滞后国际市场对茶叶的需求。国内市场也是如此,茶企基本不懂消费者,更别提技术进步!

2. 从流通与销售方式来看,传统而原始

我国茶叶交易仍然是原始的小门市现货交易方式,一是交易规模小;二是自产自销;三是产品同质化。茶业全球化要求一定规模的交易市场来推动。

我国茶业现存的原始的交易方式和经营方式的存在,致使我国难以实现真正意义上的全球销售。

3. 经营主体能力弱,难以实现向全球化经营转型

全球经营,要求企业按全球市场的要求配置资源,开展营销。

目前,我们茶叶出口企业面临的一系列制约其发展的问题:一是茶叶国际贸易人才少,现有人才难稳定;二是经营网络难搭建,全球经营及国际贸易成本高;三是面向国际市场的产品难创新,同质竞争剧烈,效益低下;四是国际化服务难优质;五是传统的以家庭经营方式为主体的管理与组织方式不适应全球化。

不过现阶段很多地方已经在尝试走出去了,中国的一路一带等等战略也提供了机遇。可是技术和产品创新方面的劣势,茶行业的人才流动过大,这些都有待改变,茶企的眼界的高低以及眼光的长远决定着它的未来!

4. 从茶业产业生态链来看,自身产业服务体系不健全

传统的茶业服务体系表现为没有专门部门和企业从事茶业服务工作。兼职服务多,专业化服务机构少。服务活动多,有效服务少。准政府协会多,企业化实体少,政府支持的少。

我国茶业服务体系建设正处于起步阶段。协会基本也只是纸上谈兵,利益优先,相比较红酒行业协会可谓是天壤之别。

企业发展找不到权威性服务机构提供有效咨询;目前低水平服务不能满足茶业全球化发展的实际需要;服务不能经常化专业化。要推动中国茶业的全球化,必须搭建全球化经营平台,通过建立现代信息流,物流和服务体系。同时,专业化的咨询服务和企业战略也值得期待。

哪怕现在已经出现多个茶平台,可惜的是基本都在自建电商产品,平台之用也只剩下流量池的作用!平台和茶企之间的竟然不能是“非零和博弈”,茶企高姿态,平台不坚持,悲哉。

5. 从产品结构与形态来看,形态单一,结构不合理

低档绿茶供过于求,量增价跌,中高档绿茶规模小,难成规模,推广乏力;标准层次不齐,企商脱离市场,跟不上消费升级的脚步。

如自从普洱茶炒作和收藏火了之后,白茶和黑茶直接跟随普洱茶的脚步,产品结构和形态甚至直接抄袭。说白了,茶企脱离市场以及创新力不足是根本!

6. 从产业价值来看,价值链短

功能单一,一是主要以茶产品为主,其他功能没有发挥。二是产业的价值的创新点,致使产业总价值偏低。比如,茶产品主要以原料茶、毛茶为主,技术含量低、竞争以低层次的价格竞争为主。经济效益较低。但随着生产结构的变化,品牌茶、中高档茶正在成为出口的重要类别。

当然,很多茶企也在紧跟着,觉得包装和推广跟上了,就能从中低端转身中高端。产品品质是鸡肋,你永远无法咸鱼翻身。产销一体化好像比较火,不过做好的没几个。老老实实做事,你会得到你想要的!

7. 从市场策略来看,新市场开拓不力

绿茶、乌龙茶是我国的优势品种,但绿茶市场70%在亚、非等伊斯兰国家,乌龙茶市场主要在日本和东南亚,对欧美、中东市场开拓不力,营销理念落后,各茶类的宣传促销跟不上来。如何在传统市场进行新产品的推广,在新市场进行市场开拓。

不止实在营销方式上,在品牌建设上也毫无特色可言,而且毫无区隔和定位,很多茶企自以为的做品牌其实只是市场推广罢了,品牌之意义没有得以体现,且很容易被赶超。所谓的产品定位只是自以为是的产品定位,所谓的用户需求和市场调研永远是老板拍脑门决定的。

8. 从经营的外部环境来看,市场壁垒倾向其形势越来越严峻

(一)指标多。茶叶进口国特别是经济发达国家,由于自身不产茶,对进口茶制定了非常苛刻的农药残留限量(MRL)标准,有明显的技术壁垒倾向。

(二)变化快。发达国家其标准是变化的,给我国茶叶出口造成了一定的难度。可以预计,随着中国茶叶走出去规模加大,各国利用技术壁垒保护本国企业利益的政策行为会越来越普通,技术要求会越来越严格。

(三)新情况越来越多。随着全球化速度加快,国际跨国采购对供应商又提出了新要求。对生产商的社会责任要求越来越多。也将影响我国茶叶的出口。

(四)应对措施不力。目前,由于我国茶叶生产以茶农为主体,对生产过程很难实施监控,致使有机无公害茶叶生产及基地建设存在相当大的难度。

传统茶行业将如何发展?

第一、茶叶消费当回归大众。茶叶曾经是百搭的礼品,茶叶价格因此水涨船高,但这最终造成了一个很尴尬的局面,那就是“买茶的不喝、喝茶的不买”。改变这种趋势,肯定需要茶叶回归大众。

第二、茶产品当深入生活。目前我国的茶叶产品中,深加工产品只占3%左右,仍然存在加工技术落后、产品技术含量与附加值过低的问题。而现在茶叶也正在从散装茶走向速溶茶、袋装茶、保健茶等形式,这也使得茶叶深入消费者生活的各个层面。

第三、则是茶文化应该进一步普及、进一步多元化,茶叶不但可以阳春白雪,同样也可以下里巴人。

茶叶是农产品,同时也是文化产品,多种多样的属性让茶叶的发展具备了多种可能性,可选择的道路很多。而在茶叶市场当中寻找新的可能性,就要研究细分市场、提高产品质量,再加上适当的营销。通过这些层面的共同推进,就能在眼下的转型当中占得先机。

引言

2020年注定是不平凡的一年。这一年,新冠肺炎疫情成为搅动中国乃至全球经济和社会的最大变量,各行各业或多或少都受到冲击,茶行业亦不可避免。然而,每一次重大的全球性或区域性危机,都蕴含着战略性机遇。那么,疫情这个不可抗力因素催生出了什么样的商业机遇?又有哪些茶类把握住机遇在顽强破土呢?

2020年,“说茶信息科技”从营销方式、消费变化、出口情况、产销形势等多维度出发发布19期《茶产业大数据报告》,描绘本年度部分茶产区的产业发展形势,梳理出2020年茶行业值得关注的八大变化,下面我们将基于这八大变化展开详细剖析。

数说2020年茶行业八大变化

01、直播破局,线上扩容

商务部数据显示,一季度,全国农产品电商直播超400万场,带动网络零售额达936.8亿元,增长31%。且,公开报道数据统计,2020年1月1日至2020年5月17日期间,中国333个地级市中有79个地级市,将近有四分之一的地级市市长现身直播间。(点击查看相关专题文章《县市长直播带货“各显神通”,最抢眼的竟然是他!》)

此外,2020年双十一当日,淘系电商平台上Top100的茶行业店铺交易总额为4.25亿元,其中Top10的店铺的交易总额为2.29亿元,占Top100店铺成交总额的53.9%。(点击查看相关专题文章《盘点双十一各大茶类TOP10,我们发现了这些茶行业的新动向...》)

图1、2015年-2020年中国茶叶线上市场规模

△ 数据来源:艾媒咨询

△ 数据来源:艾媒咨询

图2、2020年双十一淘系茶叶销售额top10店铺

△ 数据来源:生意参谋

△ 数据来源:生意参谋

点评

2020年开局,由于疫情茶行业陷入停摆状态。在此背景下,不少茶企开始意识到疫情之下“宅经济”的潜力,以直播和短视频营销破局,这使得全民直播的盛宴从春天走向夏天,同时,县市长这个特殊群体的进入,给这场盛宴又添了一把火。

此外,“一时火”的直播带货并非疫情下的瞬时火花,其具备持久的增长力。不少茶企在“直播热”的助力下不断加码线上营销,2019年中国茶叶线上市场规模为235亿元,预计2020年中国茶叶线上市场规模将达到265亿元,增幅达12.8%,未来线上营销将成为众多茶企常规的营销方式之一。

从2020年双十一淘系电商平台上的茶叶销售情况来看,流量向头部集中,头部茶企品牌效应凸显;且全渠道布局完备的成熟品牌在双十一期间发力明显,2020年双十一淘系电商平台上茶叶销售额排名top10的店铺中,大益、中茶、八马、澜沧古茶等店铺均是全渠道布局完备的成熟茶品牌。

02、消费分级愈加明显,聪明定价甩开后面梯队

据不完全统计,华祥苑产品的第一个集中定价区间在1000-2000元,第二个集中定价区间在300-800元,且定价高于2000元的单品并不在少数;日春茶业、品慧北山的产品第一个集中定价区间在300-800元,第二个集中定价区间在1000-2000元;对于普通茶企而言,产品的价格梯度间距小,第一个集中定价区间在300-500元,第二个集中定价区间在800-1200元,且顶尖高端产品的数量明显较少。

图3、各品类各价格区间的销售额复合增长率

△ 数据来源:凯度消费者指数 (高端SKU的标准为售价在品类平均售价1.2倍以上,中端SKU的标准为售价在品类平均售价的0.8-1.2倍,大众SKU的标准为售价低于品类平均售价的0.8倍)

点评

消费分级的概念早在两年前就已经被人提出来,而2020年消费分级现象愈加明显,高端产品和高性价比产品更具有市场竞争力,定价居中产品的市场空间则受到很大的挤压。

在此背景下,聪明定价是茶企甩开后面梯队的重要手段之一,而消费市场接受度验证产品定价的成败。从消费者对品牌茶企的消费需求来看,产品的第一畅销价位在500-800元,第二畅销价位在1000-1500元,第三畅销价位在300-500元。从消费者对知名度不高的茶企消费需求来看,产品的畅销价位集中在300-500元。由此可见,畅销产品的价格集中区间与上文提到的四家茶企的产品定价集中区间契合度较高,这也是这四家茶企在疫情之下能够实现逆势增长的重要原因之一。

03、危中有机,茶叶出口量减价增

2020年第一季度斯里兰卡茶叶出口量同比下降31.1%;第二、三季度,斯里兰卡的茶叶出口均未出现大逆转。2020年上半年,印度茶叶产量锐减26.4%,出口量跟随走低。2020年前5个月,印度茶叶出口量同比下跌26.6%。

此外,据中国海关统计,2020年1-10月,中国茶叶累计出口量为29.4万吨,同比减少3.16%;累计出口额为17.07亿美元,同比增加2.48%;出口均价为5.25美元/千克,同比上涨4.28%。

图4、2020年1月-10月中国各茶类出口量情况

△ 数据来源:中国茶叶流通协会

△ 数据来源:中国茶叶流通协会

图5、2018年-2020年上半年中国各茶类出口均价

△ 数据来源:中国食品土畜进出口商会

△ 数据来源:中国食品土畜进出口商会

点评

全球四大茶叶主要出口国中,肯尼亚茶叶出口均价较低,茶叶出口国际竞争力主要在中低端市场,而斯里兰卡和印度的茶叶出口量锐减。相较而言,2020年中国茶叶整体出口形势较好,中国茶叶的供应链对世界越来越重要。加之,遭遇疫情后,全球茶叶市场释放出了巨大的健康消费需求,2020年3月之后,全球茶叶批发价飙升50%,这为中国茶叶带来新机遇。

分茶类看,在中国茶叶出口中,出口均价最高的普洱茶出现量价双增;出口均价最低的绿茶量价出现小幅下降;出口均价居中的红茶、乌龙茶、花茶的市场空间缩减,其中出口均价涨幅较大的红茶市场空间缩减幅度最大,说明全球消费者的消费需求在趋于多元化,且对于高品质的茶叶需求逐步增加。

04、从推广方式,看三大乌龙茶破圈之道

2020年,安溪铁观音茶叶产量出现拐点,减产趋势结束,春秋两季的总产量为3.96万吨,同比增产12%。价格方面,春季铁观音毛茶价格普遍上涨30%;秋茶价格涨势存在差异,高档毛茶强势领涨,涨幅逾30%,中低档毛茶涨幅为5%-10%。安溪铁观音大师赛方面,近2年的大师赛获奖人群的平均年龄以每年降3岁在年轻化。此外,大师名匠组建的服务队已先后下乡累计超过500次,在各大茶产区帮扶茶农对象近千人。

2020年,武夷岩茶减产现象普遍,正岩产区的岩茶亩产减产约10%,半岩和洲茶产区部分亩产减产30%。价格方面,茶叶采摘初期,洲茶、半岩产区的一些早生品种茶青价格大幅下降,部分茶青价格拦腰砍。不过,随着水仙、肉桂陆续进入采摘季,各类武夷岩茶茶青价格逐渐恢复至去年水平。武夷山斗茶赛方面,2020年,武夷山斗茶赛获奖茶样的出售价为其收购价的8倍-19倍。

2020年,凤凰单丛在不同海拔的产量增减情况不同,高山产区亩产普遍增产5%;中低山产区亩产普遍减产10%。价格方面,中低山产区的茶叶价格普遍上涨5%;高山产区的茶叶价格普遍下降5%。

点评

这几年,随着重摇青、重发酵的传统制茶理念强势回归,茶园土壤深翻、梯壁留草、有机肥替代化肥等基础茶园管理措施的广泛推行,安溪铁观音茶叶整体质量和产量在提高。此外,在安溪铁观音大师赛的加持下,越来越多的年轻人加入到制茶的队伍中来,安溪茶产业高素质人才队伍在不断壮大。2020年安溪铁观音量价齐升,起飞步伐加快。

武夷岩茶方面,2020年,武夷山斗茶赛尤为热闹,背后的经济动因不仅是市场对岩茶需求的增多,更多的是品牌消费特征在岩茶市场愈加凸显。小企业将好茶卖出好价格的机会越来越少,而由政府搭台,企业赞助的斗茶赛为其提供了一个平台。在这个平台上,小型茶企、茶农可以选择和赞助茶企合作,将好茶卖与赞助茶企,解决茶叶销路,而赞助茶企通过自身的品牌影响力将好茶卖出好价格。此外,岩茶在品牌的加持下具有很强的溢价能力是赞助茶企热衷于赞助斗茶赛的主因之一。

凤凰单丛方面,随着安溪铁观音和武夷岩茶市场向规范成熟的方向发展,近几年,凤凰单丛也逐渐加快了发展步伐加快,市场热度在不断提升。2020年,到潮州抢货的外来采购商继续扩容,中低山茶较高山茶而言,市场进入门槛较低,成为这些新手的首要选择,进而导致中低山茶叶市场竞争变大,拉动其价格的上涨。

05、白茶市场持续升温,流量向头部品牌集中

2020年春季福鼎白茶的茶青价格整体上涨约20%,白毫银针茶青价格为110-160元/斤,且停留在130元/斤之上的时间较长;一芽一叶的白牡丹茶青价格为70-90元/斤,一芽二叶的白牡丹茶青价格为40-60元/斤;贡眉茶青价格为15—18元/斤;寿眉茶青价格为6—13元/斤。

此外,福鼎白茶新茶上市后的3年内,其内在收藏价值约以每年15%-23%的速度增值;存放3-5年(包含第5年),这个阶段是新茶向老茶身份转变的阶段,价格增幅加大,每年的增速约为15%-26%;存放5-10年阶段(包含第10年),价格增速放缓,其内在收藏价值每年的增速约为11%-25%;10年以上的老白茶,由于量少,加之茶叶的收藏时间长易受潮变质,收藏风险大,因此其价格增幅再次加大,且大于第二阶段。此外,福鼎白茶热度的提升和国内通货变动也会给福鼎白茶收藏价值带来一定的增值空间。整体来看,2020年福鼎白茶的年度总增值空间约为20%-40%。

表6、双十一当日天猫平台白茶热销店铺排名

△ 数据来源:生意参谋

△ 数据来源:生意参谋

点评

近几年,福鼎白茶因具备收藏价值在茶界倍受推崇,市场需求空间正在被快速打开,茶叶价格增长势头强劲。

同时,随着白茶市场的持续升温,头部白茶茶企之间的差距也正在拉大。2019双十一当天,天猫平台上排名前三的白茶热销店铺之间的交易指数差距均在5万以内;2020年双十一当天,天猫平台上排名前三的白茶热销店铺之间的交易指数差距均在10万以上,说明白茶领域头部茶企品牌效应凸显。

06、红茶消费增量减缓,产业瓶颈待突破

在2009年至2019年的十年间,中国红茶产量保持连续十年上涨,累计增长达到327.26%,十年间年平均增长率为15.82%。

2020年,桐木村红茶亩产减产20%-30%,茶青价格略微有下调,降幅在5%以内。其中,金骏眉茶青价格为600-630元/斤;小赤甘茶青价格为40-60元/斤;大赤甘茶青价格为20-30元/斤。(点击查看相关专题文章《武夷山正岩、半岩、桐木关春茶全面减产?这份报告进行全面解析……》《福建哪里采茶最赚钱?卖什么茶最赚钱?看“说茶”大数据分析……》)

图7、2014年-2019年中国红茶市场销量

△ 数据来源:中国茶叶流通协会

△ 数据来源:中国茶叶流通协会

表8、2020年桐木关红茶价格情况

△ 数据来源:说茶信息科技

△ 数据来源:说茶信息科技

图9、各茶类收益成本比情况

△ 数据来源:说茶信息科技

△ 数据来源:说茶信息科技

点评

近年来,我国红茶产能快速扩张,而消费增量在2017年进入减缓期,市场需求短时间内难以进一步扩张。供过于求形势下,红茶产业瓶颈有待突破。

此外,在市场供过于求,电子商务等新型交易模式降低流通成本的形势下,中低档红茶市场成为争夺热点,造成中低档红茶的收益成本比高于中高档红茶。不过,短期而言,红茶的市场竞争优势仍存。收益成本比指标衡量的是茶叶的发展现状,茶叶的收益成本比越高,说明其越赚钱,市场行情越景气。与安溪铁观音、武夷岩茶、福鼎白茶相比,桐木村红茶位居这一指标的NO.1,收益成本比高达1.65。

07、产区大而散,绿茶行业内部竞争激烈

2020年受疫情影响,多数绿茶产区茶青价格呈现不同程度的下降,整体下降10%-30%。茶叶销售方面,从2020年11月3日-9日的天猫绿茶销量TOP10榜单来看,绿茶整体价格不高也比较集中,客单价在50元-100元的绿茶约占70%;位居第二的是客单价在30元-50元的绿茶,约占22%。

图10、双十一当日天猫平台绿茶热销店铺排名

△ 数据来源:生意参谋

△ 数据来源:生意参谋

表11、2020年春季部分绿茶茶青价格情况

△ 数据来源:中国茶叶流通协会

△ 数据来源:中国茶叶流通协会

点评

我国绿茶产区大、品类多,980个产茶县中至少有970个产绿茶,在区域公共品牌层面形成了多头的松散格局,不利于绿茶企业品牌全国化的打造,也加大消费者对绿茶的认知复杂程度,限制了绿茶企业品牌的发展壮大,难以产生强势的企业品牌,这也导致其抵御疫情等外部经济因素的冲击较弱。线上情况来看,2020年双十一当天,天猫平台上排名前十的绿茶热销店铺之间的交易指数差距较小,除了排名第一、第二店铺之间的交易指数差距大于5万,其余均在5万以内,加之天猫平台上绿茶整体价格并不高,客单价集中在50元-100元,均进一步说明绿茶领域各茶企之间的竞争较为激烈,且市场竞争优势并不突出。此外,绿茶保质期短,市场经营风险要高于其他茶类,给绿茶企业的市场扩张带来先天的障碍。

整体来看,短期内绿茶市场价格聚集格局难以改变,绿茶茶企要想在众多竞争对手中脱颖而出的出路归根到底还是品质、安全、好喝。

08、业内竞争加剧,福州茉莉花茶中低端市场承压

2020年横县茉莉花的市场成交价为4-6元/斤,福州茉莉花的市场成交价为13-16元/斤,二者之间的价差为7-10元/斤。

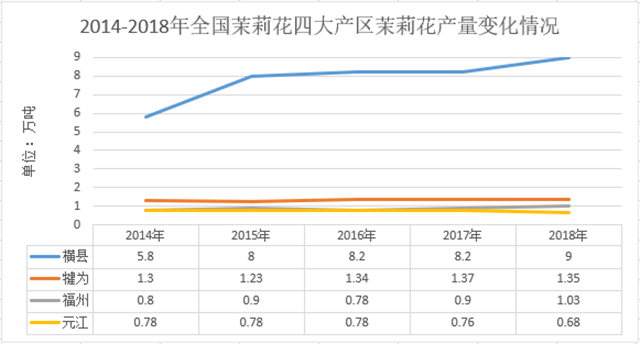

图12、2014-2018年全国四大茉莉花产区产量

△ 数据来源:中国茶叶流通协会

△ 数据来源:中国茶叶流通协会

点评

近年来,横县茉莉花产量快速攀升,福州茉莉花茶产量维持微幅调整的步伐,横县茉莉花快速攀升的产量在不断挤占福州茉莉花的市场份额,加之福州茉莉花与横县茉莉花的价差大于5-6元/斤时,二者之间的替代效应逐渐显现,部分茶企会转向收购横县茉莉花来制作中低档茉莉花茶。2020年福州茉莉花与横县茉莉花的价差大于5-6元/斤,超过安全边际线,故横县茉莉花对福州茉莉花茶中低端市场的冲击加剧。

此外,茉莉花在低档茉莉花茶的成本比重约为45%,在高档茉莉花茶的成本比重约为22%,也进一步说明档次越低的茉莉花茶受茉莉花价格冲击越大,福州茉莉花茶中低端市场承压。

结束语

2020年,新冠疫情的全球“风暴”,成为人类命运的“变数”。

2020年,我们也看到了茶行业的一些变化迹象,为了顺应信息化迈向大数据时代的发展趋势,“说茶信息科技”应运而生,目前在各茶类中已具备安溪铁观音、武夷岩茶、凤凰单丛、福鼎白茶、武夷红茶、福州茉莉花茶等版块。2021年,我们将在原有的版块上继续开疆拓土,敬请期待。

撰文 / 苏蒙萍

【原标题】“说茶”大数据告诉你,2020年有多“不简单”!

福建说茶信息科技有限公司出品,版权归原作者所有

注:内容来源说茶ShowCha,信息贵在分享,如涉及版权问题请联系删除

中国茶叶的历史悠久,种类繁多,根据色泽或者制作工艺可以分为六大基本茶类,包括绿茶、黄茶、白茶、青茶、红茶、黑茶。除此之外,你还知道其它两大茶类吗?很多茶友都不知道中国八大名茶有哪八种,下面好山铺就来分享一下八大名茶的种类产地及特点。

1、黄茶

君山银针;蒙顶黄芽;北港毛尖;鹿苑毛尖;霍山黄芽;温州黄汤;海马宫茶;远安鹿苑;沩江白毛尖;皖西黄大茶;广东大叶青。

黄茶是中国特产。其按鲜叶老嫩芽叶大小又分为黄芽茶、黄小茶和黄大茶。属轻发酵茶类,加工工艺近似绿茶,只是在干燥过程的前或后,增加一道“闷黄”的工艺。

2、白茶

贡眉;寿眉;白牡丹;银针白毫;贡眉土针;白云雪芽;白琳银针;水吉白牡丹。

白茶,属微发酵茶,是中国茶类中的特殊珍品。因成品茶多为芽头,满披白毫,如银似雪而得名。不经杀青或揉捻,只经过晒或文火干燥后加工的茶,具有外形芽毫完整,满身披毫,毫香清鲜,汤色黄绿清澈,滋味清淡回甘的品质特点。

3、紧压茶

沱茶;康砖;金尖;圆茶;饼茶;米砖茶;黑砖茶;花砖茶;茯砖茶;湘尖茶;青砖茶;方包茶;六堡茶;竹筒香茶;普洱方茶。

紧压茶,是以黑毛茶、老青茶、做庄茶及其它适合制毛茶为原料,经过渥堆、蒸、压等典型工艺过程加工而成的砖形或其它形状的茶叶。紧压茶的多数品种比较粗老,干茶色泽黑褐,汤色澄黄或澄红。在少数民族地区非常流行。

4、黑茶

天尖;贡尖;生尖;金尖;黑砖茶;花砖茶;花卷茶(已停产);老青茶;普洱茶;方包茶;湖南黑茶;四川边茶;六堡散茶;心状散茶;安化茯砖。

黑茶因成品茶的外观呈黑色,故得名。黑茶属于六大茶类之一,属后发酵茶,主产区为广西、四川、云南、湖北、湖南、陕西、安徽等地。传统黑茶采用的黑毛茶原料成熟度较高,是压制紧压茶的主要原料。

5、红茶

金芽;红梅(红龙耳);紫毫;君眉;白毫;祁门功夫;湖红功夫;滇红功夫;功夫红茶;宁红工夫;宜红功夫;越红功夫;川红功夫;政和功夫;闽红功夫;坦洋功夫;白琳功夫。

红茶在加工过程中发生以茶多酚酶促氧化为中心的化学反应,鲜叶成分变化较大,茶多酚减少90%以上,产生了茶黄素、茶红素等新成分和香气物质,具有红茶、红汤、红叶、香甜味醇的特征。

6、青茶

乌龙茶属于青茶、半发酵茶,其品种较多,是中国独具鲜明特色的茶叶品类。乌龙茶是经过采摘、萎凋、摇青、炒青、揉捻、烘焙等工序后制出的品质优异的茶类,创制于1725年前后。品尝后齿颊留香,回味甘鲜。

凤凰;水仙;乌龙;色种;梅占;奇兰;浪菜;莲心;龙须;铁观音;白毛猴;黄金桂;大红袍;铁罗汉;白冠鸡;水金龟;大红袍;武夷岩茶;武夷肉桂;闽北水仙;永春佛手;安溪色种;台湾乌龙;台湾包种;龙团香茶;凤凰单枞;八角亭龙须茶。

7、花茶

茉莉烘青;三窨茉莉;重窨茉莉;白兰烘青;珠兰毛峰;珠兰三角;珠兰大方;珠兰烘青;玳玳花茶;柚花花茶;桂花茶;金银花茶;玫瑰花茶;四川毛尖;四川芽细。

花茶又名香片,即将植物的花或叶或其果实泡制而成的茶,是中国特有的一类再加工茶。其是利用茶善于吸收异味的特点,将有香味的鲜花和新茶一起闷,茶将香味吸收后再把干花筛除,制成的花茶香味浓郁,茶汤色深。花茶又可细分为花草茶和花果茶。

8、绿茶

绿茶未经发酵,经杀青、整形、烘干等工艺而制作的,保留了鲜叶的天然物质,含有的茶多酚、儿茶素、叶绿素、咖啡碱、氨基酸、维生素等营养成分。绿化色泽和茶汤较多保存了鲜茶叶的绿色格调,由此得名。常饮绿茶能防癌,降脂和减肥,对吸烟者也可减轻其受到的尼古丁伤害。