如果谁在大街上哼唱一句“你爱我,我爱你……”,或许旁边就会有人接唱,“蜜雪冰城甜蜜蜜”。至今,这首洗脑神曲MV在B站播放量已经超过1760万。

这一现象级的营销事件折射出的不仅仅是“蜜雪冰城”这一家门店的成功,更多的是“新茶饮”领域的火爆!

ps:“新茶饮”是指采用优质茶叶、鲜奶、新鲜水果等天然、优质的食材,通过更加多样化的茶底和配料组合而成的中式饮品,“新茶饮”通常以门店现制茶为主。

年轻人喝出“新赛道”

“新茶饮”现在到底有多火?最近关于“新茶饮”的新闻事件可谓是层出不穷,热闹非凡。

6月中旬中国邮政开出自己的奶茶店“邮氧的茶”,6月底“奈雪的茶”于港交所挂牌上市,成为新茶饮第一股,7月“喜茶”完成最新一轮融资后,估值达到600亿元。而“娃哈哈”也在2019年开出了第一家线下奶茶店,目前官网显示已经超过400家门店,其中直营店2家。

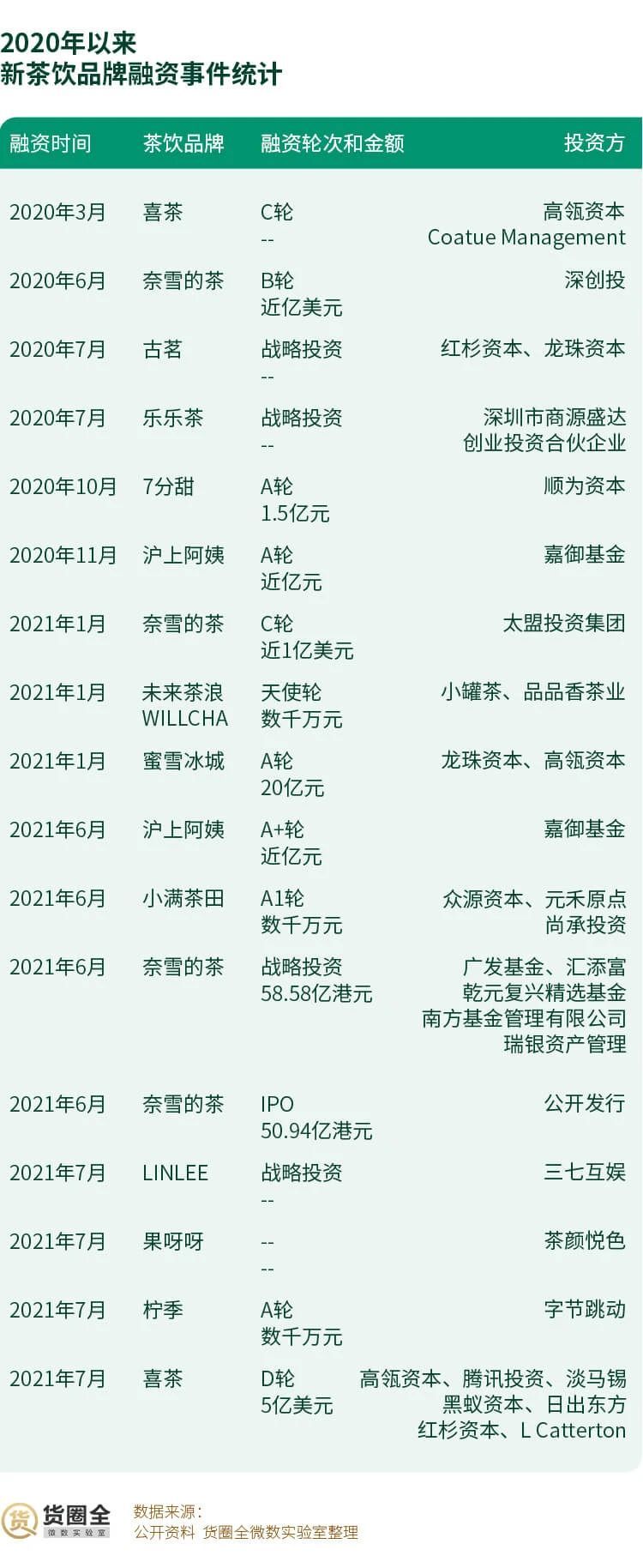

货圈全微数实验室统计,2021年7月共发生4起新茶饮融资事件。除投资公司外,茶饮品牌“茶颜悦色”以及互联网巨头字节跳动也分别投资“果呀呀”和“柠季”,新茶饮赛道成为资本宠儿。

新茶饮火爆的背后离不开年轻人的支持。根据《2020新式茶饮白皮书》调研数据显示,新茶饮消费者比重近七成为90后和00后,且愿意为之“一掷千金“。

在Z时代最为活跃的APP“哔哩哔哩”中,康师傅和统一茶饮官方号的粉丝仅仅只有三位数,远远低于蜜雪冰城粉丝为51.9万、喜茶为5.3万、茶颜悦色为4.7万、奈雪的茶为1.9万。

年轻人对新茶饮品牌的偏爱可见一斑。

盯住“年轻人”的不止“新茶饮”

为了跑赢即饮茶市场大盘,“康统”将目光投向“年轻人”。

通过对这两大巨头年报中关于即饮茶业务的描述进行分析后可以发现,2020年二者茶饮工作重点是品牌年轻化,并为此不惜重金,通过签约当红流量明星作为代言人、赞助年轻人爱玩的“王者荣耀“游戏等方式吸引Z世代、新生代消费者的关注。

“茶饮”的竞争从品牌上升到品类

从1995年6月统一冰系列茶在华东上市,到2003年成为红茶品类的领先品牌,统一用了8年时间;而康师傅从1996年10月推出康师傅冰红茶后,至今依然占据冰茶市场的半壁江山。

不过近几年来,这两大茶饮巨头的竞争对手突然变了。

品牌之间的竞争已经上升到品类的竞争,面对着市场增速放缓的困扰,“新茶饮”的突然入场,是否让老牌茶饮巨头措手不及?

数据显示,即饮茶市场在2015年至2020年,市场规模复合年增长率仅为4.9%,2020年甚至出现了市场整体规模下降的情况。与之相比,现制茶饮这种新茶饮的增长速度则比即饮茶快了太多,复合年增长率为21.9%。

按照这个市场增速,现制茶饮很可能花6年的时间,整体规模赶超即饮茶。

即饮茶如何能够获得“年轻人”的喜爱?在大品类上是否要跨界?成为摆在康统这代老牌饮料企业面前的若干道难题。

3.1“无糖茶”是即饮茶的突破口

年轻人对健康、时尚有着更强烈的追求。数据显示,无糖茶饮料市场正在快速增长,2014-2019年复合增长率高达32.6%,而同时间含糖茶仅为3.0%。

目前康师傅已经推出无糖零卡的冰红茶,以及冷泡绿茶、茉莉花茶等无糖茶,而统一则推出“茶里王”和“茶霸”两大无糖茶品牌,拳头产品统一冰红茶上线无糖口味,另一款拳头产品统一绿茶,则在外包装上显著标明“低糖”。

根据货圈全-快消品大数据平台的数据显示,目前“康统”旗下茶饮料中有15.3%为无糖或者低糖产品。

另外,无糖茶在配方和制作工艺上和含糖茶截然不同,这也给了无糖茶更加灵活的订价空间。

根据货圈全-快消品大数据平台的数据显示,康师傅和统一旗下的无糖茶 B2B渠道平均售价均要高于含糖茶。其中,康师傅无糖零卡冰红茶要比含糖冰红茶高出11%。

不过眼下“康统”旗下无糖茶在渠道的表现显然不如含糖茶统治力那么高。

在这一细分领域,三得利和东方树叶已经持续布局了10年时间。起步晚了10年的“康统”除了要面对三得利、东方树叶的竞争外,还需要警惕燃茶、维他低糖这类网红品牌的追赶。

3.2新茶饮品牌的跨界之争

如果说之前“新旧”茶饮还是隔空交手。那么接下来,随着新茶饮从门店杀入零售场景,双方将会在同一个货架上展开竞争。

目前,喜茶、奈雪的茶、茶颜悦色、蜜雪冰城等均已推出如茶包、果汁茶、休闲零食等更加符合零售领域的产品。这些现饮茶品牌主要还是在茶包上发力,产品更为丰富。

喜茶在产品研发创新上的投入是最大的也是最早的,奈雪的茶的天猫店也开始试水气泡水,茶颜悦色则上线手摇奶茶。

从这些产品来看,目前现饮茶品牌做即饮茶仍在试水阶段,在产品研发上避开了老牌企业的强势SKU,选择的都是气泡水、手摇奶茶这样的新品类/细分品类。

新茶饮品牌的渠道之争

说到快消品就绕不开“通路”这个话题,货圈全微数实验室发现,喜茶的瓶装饮料已经在711、全家等主流便利店以及沃尔玛、山姆、Ole等大卖场上架;

在山姆我们还发现了“玫珑蜜瓜味”的专供口味;与此同时,喜茶已经开始在华南地区布局传统渠道。

即饮茶的生意,潜力仍在线下,对比康师傅、统一、娃哈哈、农夫山泉的线下渠道布局,对新茶饮品牌而言,如何更快的铺设出这张网,是最大的挑战。

综上,据“货圈全”观察和整理,茶饮行业的格局正在改变。

大量资本涌入新茶饮领域推动了整个行业的发展,也加剧了行业的竞争;

新茶饮品牌间在PK门店数和单店销售额的同时,也在寻求“开店时间以外”的新的增长点,在电商渠道,非即饮的茶包和周边显然是非常匹配的;而新茶饮想要推即饮茶,真正进入线下光靠资本还远远不够;

对传统即饮茶品牌而言,虽然新茶饮品牌杀入即饮茶市场短期来看不会对市场份额的变化造成太大的影响,但消费者想要更“健康”、更“新鲜”产品的趋势加上本身在新茶饮和即饮茶之间的选择,依旧不可轻视;

传统快消品是否也可以尝试线下开店?娃哈哈给整个行业打了个样,2年时间400+店的速度,且几乎全是加盟的方式应该有效控制了品牌本身的成本,但加盟商盈利如何,目前还不得而知。传统快消品公司缜密的传统渠道是否会助力开店?又有几家快消品公司会尝试开店?

来源: 货圈全

如涉及版权问题请联系删除

自古以来我国就有饮茶文化,但随着我国经济的发展和人民生活水平的提升人们喝茶的方法也开始变得多样化起来。茶饮料在上世纪90年代进入我国后开始流行,但近年来,因现代路边珍珠奶茶、鲜榨果汁等新式饮料以及无糖碳酸饮料的发展,茶饮料的市场规模和市场占有率呈现越来越小的趋势。

目前国内茶饮料行业主要企业有:统一企业、加多宝(中国)、达利食品、农夫山泉(09633.HK)、娃哈哈等

本文核心数据:茶饮料行业上下游规模、竞争格局、发展趋势等

行业概况

1、定义

茶饮料是指用水浸泡茶叶,经抽提、过滤、澄清等工艺制成的茶汤或在茶汤中加入水、糖液、酸味剂、使用香精、果汁等液体调味剂加工而成的饮料。目前我国茶饮料市场主要分为红茶饮料、绿茶饮料、乌龙茶饮料、花茶饮料等。具体的茶饮料分类如下:

2、产业链剖析:产业链相对简单

目前我国茶饮料产业链相对简单,上游主要为茶叶的种植和加工,代表企业有归来客、怡清源、新安源等;茶饮料中游主要为茶饮料的生产,包括萃取、调配、充填、包装等环节,代表性企业有统一企业、康师傅、农夫山泉、娃哈哈等;茶饮料的下游主要为销售渠道,包括线上、线下等销售渠道,其中线下渠道代表性企业主要有永辉超市、大润发、盒马鲜生等;线上渠道分为线上直营和线上直播两个环节,其中线上直营渠道包括天猫、京东、淘宝、拼多多等耳熟能详的网购软件,线上直播主要为抖音、快手等新兴带货平台。

产业发展历程:茶饮料市场由"量"向"质"转变

我国茶饮料市场起步于上世纪九十年代,经过多年的发展我国茶饮料市场已经开始由注重"量"转向注重"质",调味茶渐渐淡出人们的视野,冷萃茶等天然茶走上历史舞台。

1993年,旭日升成立开启了我国茶饮料市场,随后1998年康师傅和统一进入中国市场使得中国茶饮料市场初具规模。2004-2009年,我国茶饮料市场进入快速增长期,百事、可口可乐等国际饮料巨头进入中国市场,使得中国茶饮料市场竞争加剧,但在强竞争条件了也促进了我国茶饮料行业的发展。

2010-2014年,我国经济开始腾飞,人们生活水平也不断提高,人们对茶饮料的需求从口感好喝转变为健康,消费者开始注重茶饮料的天然、少糖、健康等因素,纯茶、果茶等天然茶开始走上历史舞台;2015年至今,调味茶的市场规模持续下降,"小茗同学"、"茶π"等新式茶饮料受到消费者的青睐。

行业整体情况——中国茶饮料市场规模开始下降,但依然是全球最大的茶饮料市场

1、中国茶饮料市场规模开始下降

根据Euromonitor数据显示,2010-2020年中国茶饮料市场交易量呈波动变化趋势。在2014年,中国茶饮料的市场交易量达到了峰值,随后开始下降,2020年中国茶饮料的市场交易量为122.48亿升,较2019年下降5.89%。茶饮料市场交易量下降的主要原因在于街边珍珠奶茶、鲜榨果汁等饮料的兴起对茶饮料市场造成了一定的冲击。

虽然中国茶饮料市场交易量在逐渐下降,但因中国人口众多且有着传统的饮茶文化,中国依然是全球最大的茶饮料市场。2020年,中国茶饮料市场交易量占全球茶饮料市场交易量的34.97%,较排名第二位的日本多16.75个百分点。

目前,我国茶饮料市场销量较好的产品为康师傅冰红茶和王老吉,根据京东自营价格显示,康师傅冰红茶价格大概为3.96元/升,而王老吉价格大概为4.21元/升,两者的平均价格在4元/升左右,冰红茶的线下零售价格为4.5元/升,考虑到在某些商场、火车站、机场等场景茶饮料的价格要高于线上销售价格,前瞻按5元/升的价格对我国茶饮料市场规模进行测算得到2020年我国茶饮料市场规模约在612.38亿元左右。

2、茶饮料占软饮料市场比例不断缩小

从2019-2020年中国软饮料市场占比情况来看,茶饮料的占比呈下降趋势,主要原因在于随着人们生活水平的提升,人们更注重饮食习惯,许多现代人相信喝无添加的桶装水更加健康,因此,茶饮料损失了部分追求健康饮水的人群;

另一个原因在于随着现代技术的发展,木糖醇等代糖物质被应用到碳酸饮料市场,相较于茶饮料,碳酸饮料的口感更好,更受年轻人的青睐,因此茶饮料的市场在逐渐缩小。2020年中国茶饮料市场规模占中国软饮料市场规模的15.00%,较2019年下降了16.42%个百分点。

上游供给情况:原材料供给充足

——中国实有茶园面积不断增长

根据国家统计局数据显示,2011-2020年,中国实有茶园面积呈逐年增长趋势。2019年中国实有茶园面积为3104.80千公顷,较2018年同比增长3.99%。国家统计局尚未公布2020年中国实有茶园面积,前瞻根据往年中国实有茶园面积平均增长率及新冠疫情对我国的影响估算,2020年中国实有茶园面积约在3198千公顷左右。我国实有茶园面积的提升有助于提升我国茶饮料上游原材料供给的安全性。

——茶叶产量不断提高

根据国家统计局数据显示,2011-2020年,我国茶叶产业呈逐年增长趋势。2020年,中国茶叶产量实现293.20万吨,较2019年同比增长5.58%。中国茶叶产量的不断增加保障了茶饮料行业上游原材料的供给。

下游发展情况:传统销售渠道依然是主要渠道

2014-2019年,传统渠道依然是我国茶饮料最主要的销售渠道,线上电商渠道在茶饮料销售渠道中的占比在不断提升,根据Frost&Sullivan的预测显示,到2024年中国茶饮料的线上电商渠道销售占比约能达到8%左右。

在我国大力发展电商的今天,茶饮料电商销售渠道占比较多的原因在于茶饮料的线上价格和线下价格相差较小,同时,人们购买茶饮料一般在应急的情况下,很少会大量囤货,因此,线上销售茶饮料不具备太大的优势。

但随着电商直播的出现,主播往往会压低价格,实施薄利多销的方式进行商品销售,许多主播的直播间茶饮料产品都比较便宜,甚至于低于市场价,因此,现在茶饮料线上销售的比例也在逐渐增长。

行业竞争格局

1、区域竞争格局:泛珠三角地区是我国主要的茶饮料企业聚集地

在"前瞻智慧招商系统"检索以"茶饮料"作为关键词进行检索得到数据显示,泛珠三角地区是我国茶饮料企业最集中的地区。广东省和福建省两个东南沿海省份茶饮料企业较为集中。

注:以上数据截至2021年7月9日

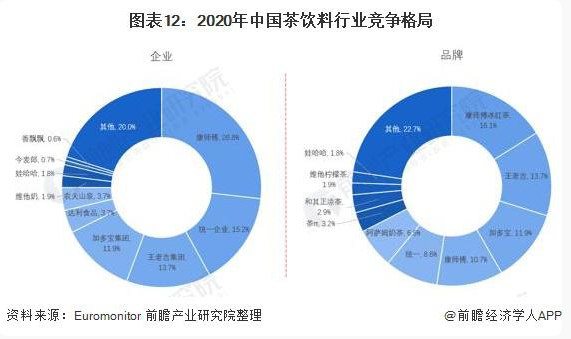

2、企业竞争:康师傅市场份额稳居第一

根据Euromonitor提供的中国茶饮料市场竞争格局来看,2020年,不管是从企业还是品牌来看,康师傅所占的市场份额都稳居第一位。

从企业竞争格局来看,2020年,康师傅占中国茶饮料市场份额的26.8%,其次为统一企业占我国茶饮料市场份额的15.2%,王老吉集团占我国茶饮料市场份额的13.7%排第三位。

从品牌竞争格局来看,2020年康师傅冰红茶占我国茶饮料市场份额的16.1%位居第一,其次为王老吉占我国茶饮料市场份额的13.7%,加多宝占我国茶饮料市场的11.9%位居第三位。

行业发展前景预测

——2022年后中国茶饮料市场规模有望回升

根据Euromonitor对中国茶饮料市场的预测来看,2021-2022年,中国茶饮料市场规模还会呈现持续下降状态,在2022年之后中国茶饮料市场规模将开始回升,但幅度较小,主要原因在于随着被热饮茶、新式茶饮等竞品的挤压,茶饮料行业也在不断的寻求突破,药用茶饮料、无糖茶饮料等更健康的茶饮料的普及或许能够促进茶饮料市场的发展。

到2026年,中国茶饮料市场交易量约能达到129亿升左右。根据市场价格5元/升的价格进行测算,2026年中国茶饮料市场规模约在645亿元左右。

——未来茶饮料行业发展趋势

未来,我国茶饮料发展或将朝着药用化、无糖化和新式茶饮趋势发展。目前,中国茶饮料市场上王老吉、加多宝等药用茶饮料较受人们欢迎,未来茶饮料生产企业或将中国的传统中药融入到茶饮料中,使得茶饮料具备保健品的效果。同时,随着人们生活水平的提高,现代人较注重身体健康和身材的保持,未来茶饮料或将朝着无糖化方向发展。

以上数据参考前瞻产业研究院《中国茶饮料行业产销需求与投资预测分析报告》

来源: 前瞻网,信息贵在分享,如涉及版权问题请联系删除

目前国内茶饮料行业主要企业有统一企业、加多宝(中国)、达利食品、农夫山泉(09633.HK)、娃哈哈等

本文核心数据:茶饮料行业竞争格局

1、中国茶饮料竞争梯队

自古以来我国就有饮茶文化,但随着我国经济的发展和人民生活水平的提升人们喝茶的方法也开始变得多样化起来。我国茶饮料行业主要企业有:康师傅控股(00322.HK)、统一企业(00220.HK)、王老吉集团、加多宝集团、达利食品(3799.HK)、农夫山泉(09633.HK)、娃哈哈、今麦郎饮品、香飘飘(603711.SH)、可口可乐(中国)、深圳深晖、联合利华(中国)(ULVR)等。

茶饮料行业依据茶饮料布局数量划分可分为3个梯队,其中深圳深晖以11款茶饮料产品的布局处于第一梯队,但由于深圳深晖属于中型茶饮料企业,其知名度相较于第二梯队的康师傅控股和统一企业的产品低,因此,市场占有率较低。第二梯队的企业主要为康师傅控股、王老吉集团、统一企业、今麦郎饮品等市场占有率较高的茶饮料生产企业。第三梯队为达利食品、农夫山泉、香飘飘、娃哈哈、可口可乐中国等企业。

2、中国茶饮料行业市场份额

根据Euromonitor提供的中国茶饮料市场竞争格局来看,2020年,不管是从企业还是品牌来看,康师傅所占的市场份额都稳居第一位。

从企业竞争格局来看,2020年,康师傅占中国茶饮料市场份额的26.8%,其次为统一企业占我国茶饮料市场份额的15.2%,王老吉集团占我国茶饮料市场份额的13.7%排第三位。

从品牌竞争格局来看,2020年康师傅冰红茶占我国茶饮料市场份额的16.1%位居第一,其次为王老吉占我国茶饮料市场份额的13.7%,加多宝占我国茶饮料市场的11.9%位居第三位。

3、中国茶饮料行业市场集中度

总体来看,我国茶饮料行业市场集中度较高。2020年,由于茶饮料行业整体市场规模下降导致部分中小型茶饮料生产企业生产企业退出市场使得我国茶饮料市场集中度较2019年有所提高,但提升幅度较小。

4、中国茶饮料行业企业布局及竞争力评价

在我国茶饮料行业主要企业中,康师傅控股、统一企业、王老吉、加多宝、农夫山泉等,其中,康师傅控股和统一企业的冰红茶、绿茶等产品在市场上较有竞争力,王老吉、加多宝、达利食品等企业则以凉茶为主要竞争产品。具体的中国茶饮料企业业务布局如下:

5、中国茶饮料行业竞争状态总结

从五力竞争模型角度分析,2020年中国茶饮料行业-CR10达到了80.0%,说明茶饮料行业市场集中度较高,同时,因茶饮料市场被路边奶茶以及热饮茶等产品替代性较强,导致茶饮料市场规模不断缩小,中小企业退出市场且日渐下降的市场规模很难吸引新进入者进入市场导致现有竞争者竞争减少;茶饮料上游主要为茶叶原材料的采购,大多数茶饮料生产企业都有稳定的茶叶供应商,不少大型茶饮料生产企业还有自己的茶叶种植园,因此,茶饮料行业对上游议价能力较为稳定,但也存在茶叶价格大涨,增加成本的风险;茶饮料下游主要为消费者,一般若茶饮料生产企业做好精美的包装和创意的广告便会有消费者跟随潮流购买茶饮料,因此,茶饮料行业下游议价能力较强。