分散不怕,只要将离散分布的点高效连接在一起,并进行产业升级赋能就行;不用中心化,只用生态链共享与赋能化,可能才是未来茶行业的超级整合逻辑。

茶产业的大策划是,区域协作,经营城市,得大产业链者得天下!请上帝喝茶工作室不才,勉力为之。

产城融合是趋势,茶行业也如此,所以我们要“经营城市”,打造“茶叶之都”与城市的“茶叶名片”。比如,深圳可打造中国茶创新之都与精品茶城市名片……

——题记!

由于特色化、个性化的市场需求大,茶行业很难做到高度集中化。但可以通过产业基础设施、数字化与规模化平台将离散分布的各种资源高效连接在一起,从而形成分中有统,统中有分,共享发展,多中心与大分散协同发展,那么茶行业就会由移动互联圈层化,进入5G时代的生态链共享大聚合新时代。

深圳作为中国的创新之都,可以通过5G生态链建设,搭建粤港澳大湾区国际茶产业总部基地,将中国分散的茶农、茶企、茶商与配套服务者高效连接起来聚合发展,以赋能升级的形式,打造品牌与新型茶商的创新孵化基地,助推中国茶的消费升级与产业升级。

分散的茶行业需要融合式的超级业态

茶行业的全产业链整合,有产品与卖货两种思维。

在产品主义主导下主打制造品牌模式,走市场细类品类高度聚焦的专精深发展道路。在卖货主义的主导下,往往成为渠道品牌或渠道平台,什么好卖就组织什么货源,找代工厂贴牌或帮制造品牌出货。制造品牌的专,渠道品牌/平台的多,就形成了一个你中有我我中有你的二元市场结构。

两者存在合作与算计的关系,制造品牌将渠道平台当经销商,而渠道平台将制造品牌当供应商,都站在自己角度谋求利益最大。制造品牌对渠道分而治之,以保证厂家话语权。渠道平台扶持二三线制造商品牌,农村包围城市,让一线品牌屈服。

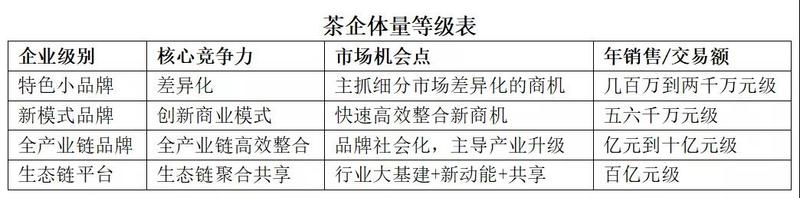

茶企为什么做大难?是因为上游的专,很难在下游的多元化需求中放大。专,靠制造商品牌起家,很容易在细分目标市场中做到一两千万元的年销售。由于茶行业的渠道高度分散,渠道品牌/平台也只能做到局部集中。以中老期茶交易平台为例,陈茶汇一年做几个亿,已经是最牛的渠道平台之一。东和交易据说数十亿,但以大益茶品为主,比较虚,对正常的渠道运作不具参考性。渠道的集中程度远不够,走细分专业化的制造品牌,在一盘散沙中抓细分目标人群,只有两只手,能捧起多少沙子?

这就是,在一盘散沙中,以多多益善的卖货逻辑,可以做一亿到几亿;以细分挑检客户的方式,只能做一两千万元,企业团队厉害点,可做三四千万元。而五六千万元以上,就要做多品牌+电商,或者多品牌+中老期茶交易平台,或者多品牌+集合店,或者代工基地+自有品牌产业布局。

总之,在上游多搞几个细分垂直品类品牌,由单一转为“多”;在下游,在利用渠道平台出货的同时,也自建渠道的“多”。电商/交易平台/集合店,就是制造商品牌自建渠道的多。从而形成全产业链的“多品牌+渠道精选货品多”格局,以在市场散沙中,形成局部的产业集中优势,从而由一两千万元的特色品牌,做成五六千万元,甚至上亿的规模品牌……

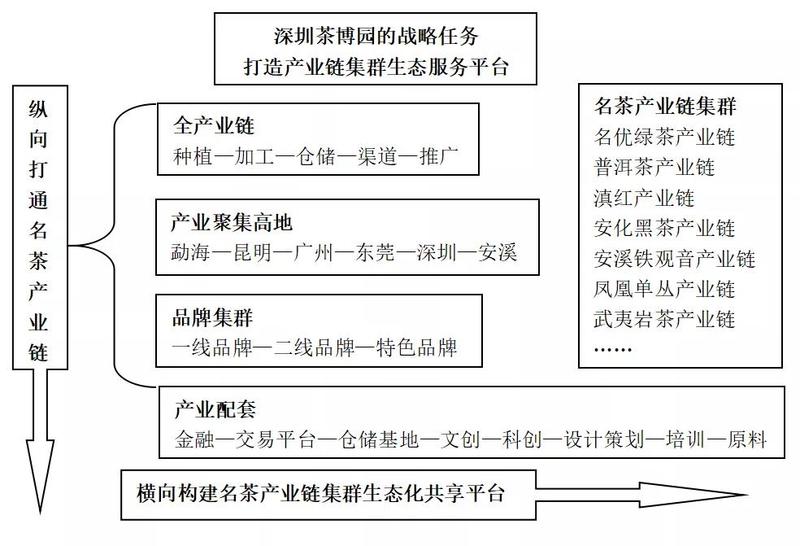

中国茶产业需要在一线城市出现超级业态——茶商综合体基地,以适应全产业链出现的“多+多”超级整合趋势。

去年,深圳茶博园提出了打造粤港澳大湾区国际茶产业总部基地的构想,就是一个很好的尝试。

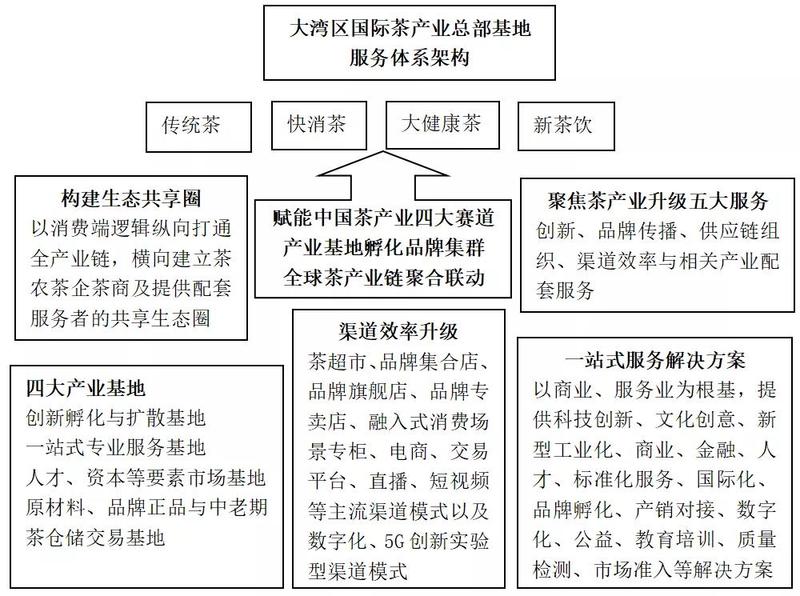

这种面向未来的超级业态,聚焦中国茶产业四大赛道——传统茶、快消茶、大健康茶、新茶饮,以消费端逻辑纵向打通全产业链,横向建立茶农茶企茶商及提供配套服务者的共享生态圈,以商业、服务业为根基,提供科技创新、文化创意、新型工业化、商业、金融、人才、标准化服务、国际化、品牌孵化、产销对接、数字化、公益、教育培训、质量检测、市场准入等解决方案,集创新孵化与扩散基地,一站式专业服务基地,人才、资本等要素市场基地,原材料、品牌正品与中老期茶仓储交易基地,茶超市、品牌集合店、品牌旗舰店、品牌专卖店、融入式消费场景专柜、电商、交易平台、直播、短视频等主流渠道模式以及数字化、5G等创新实验型渠道模式为一体,致力为中国茶产业的升级,解决创新、品牌传播、供应链组织、渠道效率与相关产业配套服务五大问题。

走进5G生态链共享大聚合新时代

茶行业有“三分三合”。

全产业链各环节资源分散化、传播碎片化、销售圈层化,这是三分。看到分的一面,销售做到一两千万元到顶。

三合,一是虽然产业各环节资源大分散,但有小集中。怎样在分中抓住不分的商机,做成五六千万元以上的规模品牌!

二是中国茶正在形成产业聚集高地。拿普洱茶来说,勐海是制造之都,昆明是信息之都,芳村是流通之都,东莞是藏茶之都。以熟茶为例,不是其他地方发酵不出好熟茶,而是勐海已形成熟茶生产的产业效率优势。勐海味是品质代表,更是产业分工效率的代表。外地发熟茶,品质可能也很好,但产业效率无法比!在勐海利用原产地的品牌势能与供应链优势,可以相对容易做成亿元级品牌或供应链企业。在昆明这个信息之都,搞互联网与电商的中国普洱茶网/茶窝网,也能做上亿元销售。依托芳村这个流通之都,东和与陈茶汇也在做亿元至十亿级生意。双陈、昌兴存茶等,凭借东莞藏茶之都的资源,在搞南茶北调,虽然还不成气候,但代表一种趋势无疑。

三是生态链的大一统,茶行业将来会诞生百亿级企业。专业分工、细分市场、移动互联,加上茶行业固有的底层逻辑以“大分散小集中”为主,造成茶行业进一步分散化。用中心化的逻辑,只能形成少数产业聚集高地与少数规模品牌/平台,而改变不了行业一盘散沙的局面。但用生态链大聚合的模式,不用高度中心化,而是做到分中有统,统中有分,共享发展,多中心与大分散协同发展,那么茶行业就会由移动互联圈层化,进入5G时代的生态链共享大聚合新时代……

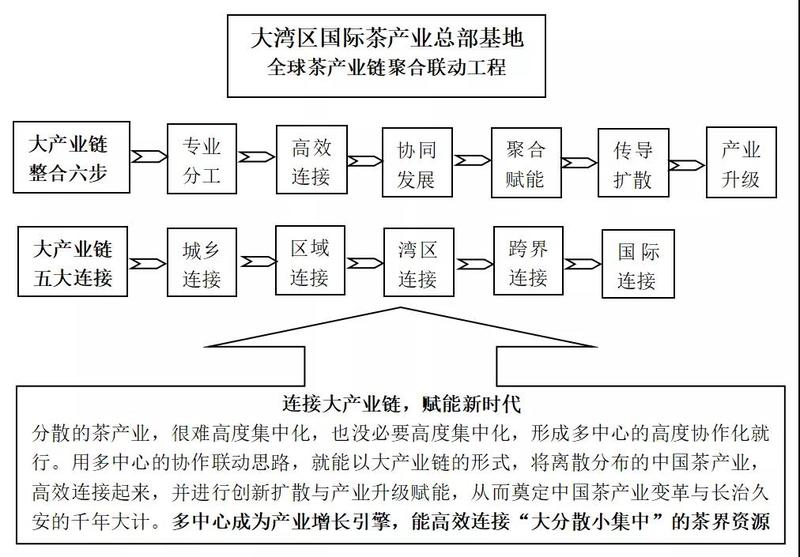

深圳茶博园用“连接大产业链,赋能大时代”,诠释了大湾区国际茶产业总部基地怎样打造5G时代的生态链。

大产业链整合六步:专业分工→高效连接→协同发展→聚合赋能→传导扩散→产业升级。大产业链,是专业分工协作链,也是价值传导扩散链。

大产业链的连接有,城乡连接、区域连接、大湾区总部连接、跨界连接、国际连接。这五大连接,将已形成专业分工、产业环节高度集中的“多中心”连接起来,协同发展,从而建立中国茶大产业链分工大协作体系。再在大分工协作体系中寻找关键的节点,将之打造成深度聚合与创新赋能的产业高地,然后将聚合而来的新引擎能量和创新价值,通过大产业链传导与扩散到全国乃至世界,从而最终推动中国茶产业升级……

茶行业需要新一代的品牌孵化基地

就普洱茶行业,谈一下品牌孵化的区域土壤问题。

品牌往往兴起于繁华的都市,根植乡土的茶叶原产地品牌,也需要都市的商业文明加持,才得以成为真正意义上的品牌。城市除了能为品牌提供强大的消费文化支持外,还能为茶企创建品牌提供系统化的服务。也就是,一二线城市不缺人才与配套服务,存在快速高质量孵化品牌的土壤。根植上游“大名山”的茶企,利用中下游的“茶叶之都”的产业环节聚集势能,能很容易做大做强。

比如一家茶企,以“大班章”茶区为安身立命之根基,在上游营建原产地势能,就可以顺流而下,围绕“茶叶之都”进行快速高效全产业链整合,其利用勐海的”制造之都”做大制造环节,利用昆明这个“信息之都”,做电商与宣传扩散,利用广州芳村的“流通之都”经营渠道,利用东莞的“藏茶之都”建立仓储交易体系……这家“大班章”茶企,就可以在短短数年内,迅速成长为有大名山原产地优势,仓储、宣传推广、电商与传统渠道优势的全产业链茶企。

茶企做大做强,需要原产地名山基地、制造、品牌、仓储与渠道加持赋能。单就品牌孵化而言,做特色品牌,我主张将生产基地放勐海,品牌推广与营销总部放昆明。要通过大仓储、大渠道发力,来做品牌,可以将市场营销总部放广州或东莞,然后在勐海注册公司,或建工厂,以证明自己是原产地茶企。勐海适合做原料、生产与仓储基地,要说做品牌与渠道的话,缺人与配套服务。

广州作为一线城市,最不缺人才,但这个城市形成了芳村大流通交易模式,大家都在找快钱,以卖茶为主。要不是帮别人卖,要不就是自已开茶店卖,很闲吗,帮你做赚钱很少的品牌孵化服务?所以,务实卖货赚钱的芳村,很难找到品牌服务人才。东莞也以存茶卖货为主,做品牌配套服务的人才少。

几地比较下来,昆明的茶品牌服务人才最多,文化梳理、策划设计、互联网、电商、媒体等品牌相关配套产业最发达。为什么昆明有孵化特色品牌的土壤?是被逼的!其地处产区与销区之间,可以说两边靠,也可以说两边不靠。在勐海可以玩资源,所以勐海为资源整合提供服务的人才多,比如料头、发酵师等。在广州芳村与东莞,身在大销区,坐享货源与销售网络优势,故从业者以存茶卖货为主。

只有昆明夹在中间,没有资源、货源与卖货优势,只好利用全省茶企,在昆明茶叶市场扎堆建市场营销总部的机会,为茶企提供品牌孵化服务。同时,利用昆明作为原产地集散地的优势,用互联网与电商连接全国。故,在昆明做特色品牌是很容易的,不缺品牌服务人才,可以“大名山+原产地工厂+互联网传播+电商+线下招商”运作全产业链品牌。

目前,昆明已经形成普洱茶特色品牌孵化基地。广州芳村与东莞也在转型,由存茶卖货赚差价,转向系统化的品牌与渠道服务,并由饱和珠三角转向经营全国新兴市场,从而掀起了“南茶北调”运动,即东莞仓储+广州芳村的大流通配送+北方新兴消费市场。

广州与东莞的转型是被迫的!

近年来,普洱茶市场红利消失,东莞的天量库存,面临巨大的出货压力,芳村海量茶店生意冷清,许多靠炒大益为生,使得大益成为2019年茶市唯一行情。故,东莞与芳村的从业者,要做比存茶倒货更高级的事,产业升级趋势明显,对品牌服务人才需求大。可以预计,不久的将来,芳村与东莞也会形成品牌孵化基地,即以“大名山原料基地+勐海工厂+仓储交易+渠道招商”为整合模式的全产业链品牌茶企。

就品牌孵化而言,昆明有文化与互联网优势,可以走精准圈粉的特色品牌之路。故,要打造特色品牌,可以到昆明建市场营销总部。当然,昆明是云南省会,云南的一些龙头茶企会把部分总部功能放昆明,从而使得昆明特色与一二线品牌并存。而广州与东莞,有大仓储大渠道大销区大资本优势,可以更容易做成规模品牌。这两地会形成“仓储交易+多品类产品集合”之规模品牌孵化基地。

不管昆明,还是芳村与东莞,都是在行业传统里打转,很难跳出旧有做品牌的逻辑。普洱茶产业升级,在传统势力之外还要寻找新势力,以创新与传统相结合的模式,打造新一代的品牌孵化基地。深圳作为创新之都,可以设立中国茶创新孵化基地,邀请茶企茶商入驻,提供人才与配套的品牌服务,打造茶品牌创新孵化的总部经济……

品牌低成本孵化扶持计划

深圳茶博园提出了茶品牌低成本孵化扶持计划。仓储成本、开店成本与配套服务成本高,需求不畅,是阻碍茶企茶商做大的瓶颈,降成本,多方引流增需求,高效配置配套服务,能提升企业的成本效益优势。这其中,自有物业,是降低仓储开店成本的关键。大城市,尤其是一线城市,房价飙涨,各种成本高企,茶企想利用北上广深的商业文明孵化有国内一流水准的品牌,核算一下成本就会打退堂鼓——长安米贵,居不易!茶企将总部,或区域总部,放深圳,遇见的第一道槛是成本太高。

东莞为什么能做成藏茶之都?是因为东莞工厂多,产业升级后闲置厂房多。这些闲置厂房多是自有物业,故长期仓储存茶费用低。比如,昌兴存茶,以前是鞋子加工基地,鞋厂改茶仓。

第二道槛,是品牌服务资源的错配成本。优质的专业服务价格理应高,但一些茶企来深圳取经,往往找不到合适的服务机构,或者得不到有针对性的服务,结果花了大价钱,执行下来效果不彰。这就是服务资源错配——花冤枉钱,得不偿失!茶品牌创新孵化基地,就是用来解决服务错配问题的。其集中一批优质的品牌服务机构和个人工作室,专门服务茶行业,这样其服务既专业又能体现茶行业的特性,能最大程度匹配茶企品牌建设。

第三道槛,经济下行期,茶企茶商卖货难,推广难。深圳茶博园推出茶文化宣传公益项目,全方位引流,打造网红直播卖茶基地,建立货源与渠道数据共享系统,用高效供应链+新零售的模式帮助茶企茶商卖茶去库存,并将好产品、好商家、好品牌、好企业与好的配套服务集中打包向全球推荐。

深圳茶博园在深圳这个国际大都会打造品牌创新孵化基地,自有物业,就能推出品牌茶企孵化扶持计划,以较低成本推出仓储办公展示体验一体化空间,帮助茶品牌降低仓储、办公与开店成本。同时,建多元跨界商业生态,打通大产业链,多方引流,搞活零售与仓储物流配送服务,实行数字化服务,引进品牌与渠道建设配套服务机构,以茶企总部基地的形式,高度聚焦创新裂变环节,以产生产业大聚合效应,并帮助茶企茶商将创新价值高效传递扩散到全国,乃至世界。

可以预计,深圳将成为中国茶创新升级的超级引擎,其将凭借精品茶仓储高地、精品茶生活方式策源地、大湾区中国茶产业总部三大基础建设工程,高效拉动产业的上下游,并围绕“国茶创新之都”——深圳,形成全新的产业聚集地及配套。深圳茶商将拥抱中国茶创新升级大时代的红利,可用供应链电商、IP品牌、社群电商、产业互联网等全新模式来发展壮大自己……

文/白马非马 请上帝喝茶工作室出品

普洱茶陷入文化普洱与金融普洱的结构性锁定,价格被深度扭曲,小众市场很难下沉到大众市场,大家都在专业市场这个存量市场竞争,而开拓非专业市场这个巨大的增量市场乏力。

基于行业现状,行业内的产业资本由于先天不足,很难将产业带到更高更大的格局,这就需要外部大资本来帮普洱茶产业破局,用全新的整合模式,破除普洱茶产业的结构性锁定,让其走向更广阔的天地,从而让千亿云茶不是梦!

破局普洱茶产业的结构性锁定,外部资本进来的七大机会点:

1、仓储交易平台

2、基础制造(富士康)

3、互联网+新零售

4、小产区公用品牌

5、大宗交易市场

6、茶庄园

7、普洱茶产业小镇

其中,普洱茶产业小镇是战略抓手,可对七大机会点进行整合,打造产业生态圈。昆明作为普洱茶的重镇,并肩负省政府振兴云茶之使命,需要产业小镇作为抓手来整合普洱茶产业。

昆明可打造普洱茶的信息之都:

目前的产业分工:勐海——制造之都,东莞——仓储之都,芳村——流通之都。昆明作为连接产区与销区的桥梁,可升级产销桥梁,打造信息之都。

普洱茶信息产业小镇的构建:

以仓储交易为核心,产研学融为纽带,产业互联网为突破口,文化、旅游、康体养老为拓展,建立全产业链的数字化仓配一体化整合平台与品牌孵化平台,在昆明打造普洱信息产业小镇。

产业底层逻辑升级路线表:从农业普洱到文化普洱,最后到健康普洱大时代

一、被文化普洱、金融普洱结构性锁定的普洱茶

2003年以来,天量资金进入普洱茶行业,不但完成了普洱茶的原始积累,让这个行业成为资本追逐的一个热点,普洱茶不但跟品质生活联系在一起,也跟投资品、贵茶联系在一起。这是好事,同时也是坏事。在老百姓心目中,许多人认为普洱茶不是用来喝的,而是用来炒的,以及用来装逼的。也就是,在这一个大周期,普洱茶的收藏属性、文化属性、金融属性,得到空前强化,而真正决定一个产业基础的消费属性却被压制,无法在大众消费市场上释放。在某种程度上,普洱茶变成少数人的游戏。

就像中国的经济危机被人为的推后与转移了,普洱茶在2014年下半年与2015年上半年遇到的巨大危机,也被不断注入的货币流动性,以及发现新的炒作点,而人为推后与转移。中国靠庞大的基建工程与持续的货币放水,虽然将经济危机延伸后了,但多年超发的货币与庞大的债务,以及产业环境恶化,经济脱实向虚,等等,让中国经济积重难返,不经凤凰涅槃式的深度调整,中国经济很难走出结构性锁定,迎来全新的繁荣时代。

2015年到2018年,普洱茶行业其实处于温水煮青蛙的阶段。2014年下半年的市场深度调整,因为充足的流动性,以及结构性的热点炒作,加上小青柑与熟茶市场的爆发,在某种程度上将“危”转化为“机”。市场不但没有崩盘,相反这几年,许多人抓住了市场的新机会赚不了不少钱。但市场的系统性危机只要没有得到出清,就会一直累积与叠加。“温水煮青蛙”的意思是,市场整体环境不行,大家生意都不好做,但只要积极去抓市场热点,还是活得下去,大钱不好赚,赚小钱的机会还是有的。这些能赚小钱的温水,极具欺骗性,掩盖了行业主流商业模式难以为继的事实。

行业的主流商业模式是建立在投资驱动基础上的,而这投资形成了结构性锁定,一直在高端小众市场里打转,而很难向大众消费市场溢出。2018年,整个国民经济大环境已经进入了当前大周期的尾部,普洱茶行业系统性风险高企。炒作与投资可以继续进行,但风险高企,成为高价接盘侠已经是大概率事件。

二、外部资本的最大机会:打破行业结构性锁定,做大普洱盘子

行业内的产业资本很难打破结构性锁定,这就给外部大资本提供了破局的巨大机会。

外部大资本用全新整合模式,为行业内产业资本、茶企、茶商、茶农赋能,从而开创新时代。

1、结构性锁定:以文化普洱、金融普洱的名义,一直在高端小众市场里打转,而很难向大众消费市场(大众生活普洱)溢出。

被锁定表现:

文化普洱、金融普洱,贵茶、炒作、藏而不喝。

大众化进程被打断:

金字塔消费结构没有建立。

2008—2012,茶价不高,消费市场扩大,收藏市场2011年开启重新启动,处于逐渐升温的状况,大量的茶被喝掉。理性的收藏市场,正在迅速培育的大众消费市场,表明整个行业发展是健康有序的。

2013年突变,收藏市场疯狂,价格拉升,普洱茶变成贵茶、泛金融茶,忽悠讲故事的文化茶。

2015年茶价降。因国家放水,2016年大幅上涨,2015年的下跌变成假摔。2016年至今,温水煮青蛙,市场严重扭曲,陷入文化普洱、金融普洱带来的结构性锁定。上涨,市场冷热不均。产量过剩,同质化竞争,台地茶大面积抛荒,部分中老期茶价格快速上涨。存量市场(专业市场)争夺白热化,增量市场(非专业市场)开拓乏力。营销行为缺乏放大效应,在某种程度上营销失效。

2、普洱茶需要建立金字塔消费结构:

塔基:健康普洱(健康养生价值)

塔中上部:文化普洱(品鉴审美价值)

塔上部:金融普洱(收藏投资价值)

健康普洱做大消费基数,文化普洱、金融普洱理性有序发展:质优高价、质优平价,高端市场驱动大众市场。健康有序发展的文化普洱,金融普洱以价值投资为主,少数单品的结构性炒作。

健康价值(生活茶、大众消费、薄利,占60%)——品鉴审美价值(文化茶、中高端消费、厚利,占30%)——收藏投资价值(类金融茶、暴利、风险高,占10%)

3、普洱茶2.0时代:从文化时尚到日常生活消费

消费升级(优质平价、优质高价)

优质平价(生活茶)——大众消费(60%)

优质高价(文化茶、类金融茶)——中高端消费(40%)

优质——精品——精品普洱

大工业化粗放生产——高品质导向精细化生产

高端引爆,降维打击覆盖大众消费市场

三、外部资本可以扶持行业内的产业资本,让其更好地做茅台,并解决不能做立顿与雀巢的痛点

1、行业内的产业资本缺乏做大的土壤与方法

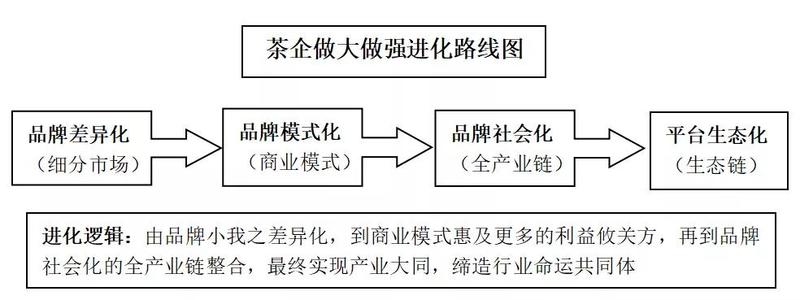

行业内的产业资本被结构性锁定,做大乏力,纷纷转向做高、做长。许多茶企会由做全做宽转向做长……不再对标立顿,都想活成茅台。

立顿、雀巢——大的代表

茅台——历史文化品牌,价值高、长的代表

2、外部资本破局结构性锁定,给行业产业资本赋能

行业内的产业资本:做高,做长(对标茅台)

外部大资本:做高、做长(更好地对标茅台)

做大(对标立顿与雀巢)

做美(引入顶级设计公司,引领国际消费潮流)

3、外部资本赋能方式:

(1)短长结合的投资策略:

A、短期赚钱模式

B、中长期产业布局(以时间换空间)

(2)赋能对象

A、针对头部品牌与平台:优化、整合与提升,中间开花

B、针对传统中小微茶企、茶商、茶农:打造集中服务平台,农村包围城市

C、针对具备时代风口的新创公司(原创价值)

(3)外部资本整合路线图:

做壳——形成整合模式——赋能(短期引爆、中长期布局)

四、市场走势与对策

未来市场走势,有两种可能:一是价格不整体暴跌,二是价格整体暴跌。面对不同结果,有不同的对策。

1、行业内产业资本:

(1)价格不整体暴跌:做高做长(文化、金融逻辑路径依赖)

(2)价格整体暴跌:

·抄底做高做长

·做大众消费茶、生活茶(做大)

也就是,暴跌可破解行业内结构性锁定,从而给行业内资本带来了抄底与做大的机会。不整体大幅下跌,行业内资本很难抄底与做大。

2、外部资本:

(1)价格不整体暴跌:

·放大存量市场:将“做高、做长”放大

·破局结构性锁定:用新模式来做增量市场,即非专业市场,大众消费茶。

(2)整体暴跌:

·抄底做高做长(加外部资本放大器)

·做大众消费茶、生活茶(加外部资本放大器)

也就是,不管暴跌与否,外部大资本都能找到做大的方式。其做大的方式:

对接成熟的新零售平台、找风口(创新零售渠道)。

五、破局普洱茶产业的结构性锁定,外部资本进来的七大机会点

1、仓储交易平台

2、基础制造(富士康)

3、互联网+新零售

4、小产区公用品牌

5、大宗交易市场

6、茶庄园

7、普洱茶产业小镇

综合体:精品茶庄园(小综合体)、产业小镇(大综合体)

平台:仓储交易平台、互联网+新零售平台、小产区公共品牌、大宗交易市场。

平台是综合体的核心战略支点,围绕精品庄园+普洱茶产业小镇来打造综合体,

孵化品牌。

交易:毛茶、成品新茶、中老期茶(年份茶)

六、七大机会点介绍

(一)仓储交易平台

1、仓储交易平台的演变逻辑

茶行业平台演化路线图:贸易商→服务商→公用事业发展商。从贸易商起家,转型升级为服务商。做成超级服务商,就可以在政府统一规划下打造茶行业整体方案解决平台——比如智慧茶山,智慧茶仓……做茶行业公用基础事业发展商(大基建+大开放)。

贸易商赚差价,服务商靠系统服务价值赚钱,公用事业商靠基础设施大开放赚钱。

从中介交易平台到公共基础平台:

中介交易平台→超级服务平台→公共基础平台

(1)中介交易平台:

时间:2012—2017

定位:致力于精品中期茶、老茶中介服务,充当收藏家与零售商之间的连接桥梁,赚取搬运工的利润。

商业模式:降低进货成本+自建物流大配送中转仓库+一手价小幅上浮出货

建立在成本控制与精选竞争优势之上,一手正品货源、性价比极高的精品中期茶,对零售商极具吸引力。大资金吃进降低采购成本,用超高性价比中期茶自建物流大配送中转仓库,向广大零售商薄利多销赚差价。

总结:没能像收藏家那样赚大钱,只赚取搬运工的辛苦费。但当搬运工最大好处是,发挥了交易平台的连接功能,建立零售商、精品货源数据库。这为下一步建立服务平台,奠定了坚实的群众基础。

(2)超级服务平台:2018—2020

由赚差价,走大货为主,到向藏家与零售商提供一站式生态化、系统化解决方案,打造“新制造+新零售”服务平台。

(3)公共基础平台:2021—未来

大平台,大开放,做年份茶的基础市政工程,行业基础公共产品提供商。

2、行业案例:

(1)交易平台:东和与陈茶汇

(2)仓储:双陈与昌兴藏茶

(二)、基础制造(茶界富士康)

1、行业大变局:企业亲力亲为的全产业链,将转向分工与协作的全产业链

2、品牌制造商与基础制造商将分工协作

前期基础制造:由基础制造商完成

后期包装制造:由品牌制造商完成

3、行业需要基础制造商——打造云茶富士康的可能

4、基础制造商引领行业分工大协作:

向更上游:整合众多初制所与茶农合作社,让其做原料配套

向下游:服务品牌制作商

5、行业案例

勐海有茶企正在打造茶界富士康(广东老板投资)

(三)互联网+新零售

1、普洱茶销售通路的困境:

大家都在专业市场发力,存量市场争夺日趋激烈

2、“互联网+新零售”,开拓增量市场的利器

要开拓非专业市场,做大增量市场,必需要用新工具、新模式。就当前而言,“互联网+新零售”是迅速做大销量的最好方式。

3、业内无成功案例,这可能要靠外部大资本来引爆

(四)小产区公用品牌

山头茶小散乱,需要在政府统一规划与指导下,在龙头企业带动下,茶企、茶商与茶农携手共进,建立诚信联盟、行业公会、公用品牌来规范与统一打造。

小产区公用品牌深入整合茶山,可带来巨大的社会价值与财富效益。

参考案例:景迈山诚信联盟

(五)大宗交易市场

普洱茶需要像咖啡那样的国际大宗交易市场。但目前条件还不成熟,大宗交易市场要真正落地可能要到四五年之后。

(六)精品茶庄园

庄园作为价值高地,宜走精品路线,所以打造精品茶庄园是茶产业的重头戏。

三产融合、分级标准认证体系、庄园茶等,是精品茶庄园建设的重点。

行业案例:柏联普洱茶庄园

(七)普洱茶产业小镇

茶庄园是三产融合的茶业综合体,而茶业小镇无疑是超级综合体。如果说,“茶园+生产仓储基地”之基地型茶企,是小盘,那么茶庄园就是大盘,而茶业小镇无疑是超级大盘。小盘装亿元级投资到顶,大盘装十亿元级投资到顶,超级大盘可装几十亿甚至百亿投资。如果说茶庄园开启普洱茶投资的大盘时代,那么普洱茶小镇有可能开启普洱茶投资的超级大盘时代。

云南省政府继旅游与高原生态农业之后,打造康体养老产业,打算将云南打造成中国的康体养老目的地。有文章说,过去中国人买房,未来中国人将买命,康体养老目的地——云南,无疑是赚买命的钱。普洱茶是大健康产业,以普洱茶为主题的普洱茶小镇,可抓住云南为中国康体养老目的地这一大趋势,布局茶产业、旅游产业、生态农业、康体养老产业、文化创意产业等,以茶为媒介撬动数十亿元,甚至上百亿元项目。

如果茶产业小镇能做大做活,能真正撬动多元产业,能赚取富人与小康家庭买命的钱,并为富人与小康家庭做资产多元优化配置,那么其不但解决了投资资金来源问题,同时也解决了投资出口的问题。

买命,其实是后现代化生活方式的一种表述。房子,以及各种物化的东西,都是身外之物。随着中国经济告别数量,进入质量增长阶段,老百姓也会追求品质生活。所谓的品质生活,就是要从身心健康、自我价值实现的角度出发,有了内在的目标,再有限度追求身外之物,让外物服务于身心健康的最大化,而不是人被外物所奴役。

买命产业,就是后现代生活方式产业!

用资产多元优化配置赚取的长期稳定收入来买命,并带动身边朋友圈来进行多元化投资与过后现代化生活,形成投资与消费一体化内生发展闭环。其无疑是普洱茶除了投资收藏市场,以及正在开启的超级B端与大消费时代之后的全新玩法。最终,普洱茶产业会形成三大市场:投资收藏、超级B端与大消费市场、多元资产配置与买命市场。

行业案例:澜沧古茶普洱茶小镇(刚开始搞,效果待评估)

七、以普洱茶产业小镇为抓手,进行产业大整合

(一)、七大机会点的战略抓手——普洱茶产业小镇

1、七大机会点,可以单独做,也可以串联起来,打造产业生态圈

2、以普洱茶产业小镇为战略抓手,串联七大机会点,打造云茶产业生态圈

(二)昆明可打造普洱茶信息产业小镇

1、昆明打造“普洱茶的信息之都”的可行性

(1)目前的产业分工:

勐海——制造之都

东莞——仓储之都

芳村——流通之都

昆明——连接产区与销区的桥梁

(2)升级产销桥梁,打造信息之都

昆明打造信息之都的优势:

·知名普洱茶电商集中营

·最大的行业互联网——中国普洱茶网,在昆明

·选择电商与互联网作为突破,是昆明茶企、茶商的普遍行为

·昆明已经成为普洱茶的文化高地,话语权向昆明转移

·媒体、中介交易组织、咨询机构等在快速崛起

·政府重视

2、普洱茶信息产业小镇的构建:

以仓储交易为核心,产研学融为纽带,产业互联网为突破口,文化、旅游、康体养老为拓展,建立全产业链的数字化仓配一体化整合平台与品牌孵化平台,在昆明打造普洱信息产业小镇。

文/白马非马 请上帝喝茶工作室出品

在《产业聚集效应与大困鹿山的经济地理价值》一文中,白马非马写道:

茶界的全产业链,更多关注的是个体厂商关于时间的迂回生产与上下游空间布局,而对众多茶商因扎推发展带来的产业聚集——中国茶的经济地理布局的关注远远不够。这篇文章将以大困鹿山的经济地理价值之打造,来阐述地理聚集型产业链的逻辑路径。

大产业链=众多厂商地理聚集型产业链+单一厂商全产业链(迂回生产时间链+上下游空间布局)。也就是,众多厂商在地理空间的理性选择,带来了地理聚集型产业链;单一厂商的时空布局理性选择,带来了全产业链。

全产业链与地理聚集型产业链的最大区别是,前者是单个厂商的时空观,后者是众多厂商在地理空间的理性选择——集体扎推。全产业链注重厂商在细分领域的比较优势,而地理聚集产业链注重因聚集带来的规模收益递增效益。比较优势+规模收益递增,就是厂商决胜大产业链的核武器!

本文将进一步阐述中国茶地理聚集型产业链的逻辑,即从“大名山”到“茶叶之都”。

纵向打通“大名山”到“茶叶之都”,其实就形成了中国茶企茶商发展的公用基础设施——规模增长的高速公路。善于利用“大名山”+“茶叶之都”之中国茶产业经济地理布局的,都会极大降低发展成本,提升发展效率,能高效整合茶界内外各种有效资源,迅速做大做强。

要记住,我们是站在产业聚集效应这个巨人的肩膀上,要善于利用茶界多年来公用基础设施的积累,以“大基建+新动能”的模式谋取超常规发展,而不是从一无所有做起!

“多中心高度集中+大分散小集中”二元发展阶段

茶产业进入了“多中心高度集中+大分散小集中”二元发展阶段,而且多中心成为产业增长引擎,将大分散小集中高效连接起来,进行产业升级赋能,从而形成内联外分的新时期产业发展大格局……

多中心围绕“大名山”与“茶叶之都”进行。

大名山是上游发展的超级引擎。茶叶之都,是茶叶经济发展,到了经营城市阶段,是产城融合的体现,也就是茶产业的某个环节高度集中于某个城市。比如制造业高度集中于勐海,流通业高度集中于广州这个商贸之都,藏茶业高度集中于东莞,电商与互联网高度集中于昆明。于是,勐海成了制茶之都,广州成为流通之都,东莞成为藏茶之都,昆明成为云茶信息之都。

茶,成为了城市名片,是产业与城市高度融合的产物,代表中国未来发展的一个主流。未来,可能还有深圳的中国茶创新孵化之都,想了解中国茶新经济,请来深圳。深圳要成为创新孵化之都,首先要有商业新经济的超级业态——中国茶产业创新孵化基地,以基地为核心,形成中国茶叶新经济的产业聚集高地,然后以粤港澳茶业总部基地的形式,向国际国内大幅射,成为中国茶增长新引擎。

据了解,深圳茶博园正在牵头做“深圳:中国茶产业的创新孵化之都”,请让我们拭目以待!

“大名山”的打造,有助于山区经济振兴、美丽乡村建设运动,“茶叶之都”是产业与城市高度融合的产物。新时代,“大名山”与“茶叶之都”的高效连接,无疑是走城乡统筹发展之路。

聚集于城市的中国茶新型工业、服务业,与大名山相融合,就是农业、工业、服务业一体化。

城乡统筹,服务三农,三产一体化融合发展,这是中国茶大产业链的第一大战略性连接。

第二大战略性连接是,产业环节高度集中的“茶叶之都”之间的高效连接。

大产业链,讲究的是专业分工、区域协同发展。目前,聚焦于不同产业环节的几个“茶叶之都”,已经形成产业的深度分工,比如勐海专注制造环节,广州专注流通,东莞专注仓储,昆明专注信息,如果再加上深圳的创新孵化,将这五个之都连接起来,就是一个产业高度分工,区域协同发展的大产业链闭环。

中国茶大产业链的第三个连接是,粤港澳大湾区茶叶经济的协同发展,能形成中国茶产业的最大增长极——世界级的大湾区,催生世界级的中国茶业总部。大湾区的茶业总部基地,将大湾区内的流通之都广州、藏茶之都东莞、创新之都深圳高效连接,走一体化融合发展之路,就能形成中国茶产业最大的增长引擎。

第四个连接是跨界连接。

第五个是一带一路的国际化连接。

进而,内引外联,在国内联合大湾区以外的“大名山”与“茶叶之都”,并联合各种力量,借中华复兴之势,推动中国茶的国际化。城乡统筹,服务三农,融合三产,产业分工,区域协同发展,产业创新升级孵化,增长引擎,内引外联,南茶北调,一带一路,就是粤港澳大湾区中国茶总部基地的使命……

连接大产业链,赋能新时代

我提出了“内联外分”的中国茶产业发展格局。分散的茶产业,很难高度集中化,也没必要高度集中化,形成多中心的高度协作化就行。用多中心的协作联动思路,就能以大产业链的形式,将离散分布的中国茶产业,高效连接起来,并进行创新扩散与产业升级赋能,从而奠定中国茶产业变革与长治久安的千年大计。大产业链的五个高效连接,是城乡连接、区域连接、大湾区连接、跨界连接、国际化连接。通过连接与赋能,产生国茶的核聚变,造福全人类!

多中心区域协作联动,就能形成大产业链的高效连接,从而使中国茶进入大聚合时代。要说商机,我认为“连接与赋能”,就是中国茶最大的商机……

连接大产业链,赋能新时代!

大产业链整合六步:专业分工→高效连接→协同发展→聚合赋能→传导扩散→产业升级。大产业链,是专业分工协作链,也是价值传导扩散链。

大产业链的连接有,城乡连接、区域连接、大湾区总部连接、跨界连接、国际化连接。这五大连接,将已形成专业分工、产业环节高度集中的“多中心”连接起来,协同发展,从而建立中国茶大产业链分工大协作体系。再在大分工协作体系中寻找关键的节点,将之打造成深度聚合与创新赋能的产业高地,然后将聚合而来的新引擎能量和创新价值,通过大产业链传导与扩散到全国乃至世界,从而最终推动中国茶产业升级……

走进5G生态链共享大聚合新时代

茶行业有“三分三合”。

全产业链各环节资源分散化、传播碎片化、销售圈层化,这是三分。看到分的一面,销售做到一两千万元到顶。

三合,一是虽然产业各环节资源大分散,但有小集中。怎样在分中抓住不分的商机,做成五六千万元以上的规模品牌!

二是中国茶正在形成产业聚集高地。拿普洱茶来说,勐海是制造之都,昆明是信息之都,芳村是流通之都,东莞是藏茶之都。以熟茶为例,不是其他地方发酵不出好熟茶,而是勐海已形成熟茶生产的产业效率优势。勐海味是品质代表,更是产业分工效率的代表。外地发熟茶,品质可能也很好,但产业效率无法比!在勐海利用原产地的品牌势能与供应链优势,可以相对容易做成亿元级品牌或供应链企业。在昆明这个信息之都,搞互联网与电商的中国普洱茶网/茶窝网,也能做上亿元销售。依托芳村这个流通之都,东和与陈茶汇也在做亿元至十亿级生意。双陈、昌兴存茶等,凭借东莞藏茶之都的资源,在搞南茶北调,虽然还不成气候,但代表一种趋势无疑。

三是生态链的大一统,茶行业将来会诞生百亿级企业。专业分工、细分市场、移动互联,加上茶行业固有的底层逻辑以“大分散小集中”为主,造成茶行业进一步分散化。用中心化的逻辑,只能形成少数产业聚集高地与少数规模品牌/平台,而改变不了行业一盘散沙的局面。但用生态链大聚合的模式,不用高度中心化,而是做到分中有统,统中有分,共享发展,多中心与大分散协同发展,那么茶行业就会由移动互联圈层化,进入5G时代的生态链共享大聚合新时代……

茶行业需要新一代的品牌孵化基地

就普洱茶行业,谈一下品牌孵化的区域土壤问题。

品牌往往兴起于繁华的都市,根植乡土的茶叶原产地品牌,也需要都市的商业文明加持,才得以成为真正意义上的品牌。城市除了能为品牌提供强大的消费文化支持外,还能为茶企创建品牌提供系统化的服务。也就是,一二线城市不缺人才与配套服务,存在快速高质量孵化品牌的土壤。根植上游“大名山”的茶企,利用中下游的“茶叶之都”的产业环节聚集势能,能很容易做大做强。

比如一家茶企,以“大班章”茶区为安身立命之根基,在上游营建原产地势能,就可以顺流而下,围绕“茶叶之都”进行快速高效的全产业链整合:其利用勐海的”制造之都”做大制造环节,利用昆明这个“信息之都”,做电商与宣传扩散,利用广州芳村的“流通之都”经营渠道,利用东莞的“藏茶之都”建立仓储交易体系……这家“大班章”茶企,就可以在短短数年内,迅速成长为有大名山原产地优势,仓储、宣传推广、电商与传统渠道优势的全产业链茶企。

茶企做大做强,需要原产地名山基地、制造、品牌、仓储与渠道加持赋能。单就品牌孵化而言,做特色品牌,我主张将生产基地放勐海,品牌推广与营销总部放昆明。要通过大仓储、大渠道发力,来做品牌,可以将市场营销总部放广州或东莞,然后在勐海注册公司,或建工厂,以证明自己是原产地茶企。勐海适合做原料、生产与仓储基地,要说做品牌与渠道的话,缺人与配套服务。

广州作为一线城市,最不缺人才,但这个城市形成了芳村大流通交易模式,大家都在找快钱,以卖茶为主。要不是帮别人卖,要不就是自已开茶店卖,很闲吗,帮你做赚钱很少的品牌孵化服务?所以,务实卖货赚钱的芳村,很难找到品牌服务人才。东莞也以存茶卖货为主,做品牌配套服务的人才少。

几地比较下来,昆明的茶品牌服务人才最多,文化梳理、策划设计、互联网、电商、媒体等品牌相关配套产业最发达。为什么昆明有孵化特色品牌的土壤?是被逼的!其地处产区与销区之间,可以说两边靠,也可以说两边不靠。在勐海可以玩资源,所以勐海为资源整合提供服务的人才多,比如料头、发酵师等。在广州芳村与东莞,身在大销区,坐享货源与销售网络优势,故从业者以存茶卖货为主。

只有昆明夹在中间,没有资源、货源与卖货优势,只好利用全省茶企,在昆明茶叶市场扎堆建市场营销总部的机会,为茶企提供品牌孵化服务。同时,利用昆明作为原产地集散地的优势,用互联网与电商连接全国。故,在昆明做特色品牌是很容易的,不缺品牌服务人才,可以“大名山+原产地工厂+互联网传播+电商+线下招商”运作全产业链品牌。

目前,昆明已经形成普洱茶特色品牌孵化基地。广州芳村与东莞也在转型,由存茶卖货赚差价,转向系统化的品牌与渠道服务,并由饱和珠三角转向经营全国新兴市场,从而掀起了“南茶北调”运动,即东莞仓储+广州芳村的大流通配送+北方新兴消费市场。

广州与东莞的转型是被逼的!

近年来,普洱茶市场红利消失,东莞的天量库存,面临巨大的出货压力,芳村海量茶店生意冷清,许多靠炒大益为生,使得大益成为2019年茶市唯一行情。故,东莞与芳村的从业者,要做比存茶倒货更高级的事,产业升级趋势明显,对品牌服务人才需求大。可以预计,不久的将来,芳村与东莞也会形成品牌孵化基地,即以“大名山原料基地+勐海工厂+仓储交易+渠道招商”为整合模式的全产业链品牌茶企。

就品牌孵化而言,昆明有文化与互联网优势,可以走精准圈粉的特色品牌之路。故,要打造特色品牌,可以到昆明建市场营销总部。当然,昆明是云南省会,云南的一些龙头茶企会把部分总部功能放昆明,从而使得昆明特色与一二线品牌并存。而广州与东莞,有大仓储大渠道大销区大资本优势,可以更容易做成规模品牌。这两地会形成“仓储交易+多品类产品集合”之规模品牌孵化基地。

不管昆明,还是芳村与东莞,都是在行业传统里打转,很难跳出旧有做品牌的逻辑。普洱茶产业升级,在传统势力之外还要寻找新势力,以创新与传统相结合的模式,打造新一代的品牌孵化基地。深圳作为创新之都,可以设立中国茶创新孵化基地,邀请茶企茶商入驻,提供人才与配套的品牌服务,打造茶品牌创新孵化的总部经济……

文/白马非马 请上帝喝茶工作室出品