用茶叶或品牌的关键词去某度搜索,全是乱七八糟的广告,甚至有骗人的信息。所以有必要搞清楚国内主要的茶叶品种及品牌,以下品牌都可以在天猫找到旗舰店。

以上数据来自商务部网站,未开展线上销售的未列入。

六安瓜片公司创始年为公司成立年,雷允上是保健茶品牌,为非茶之茶,凉茶不列入,部分属于OTC。

以下推荐各省优秀品牌并简单解读或推荐一至两款产品,选择标准为至少获得过中国驰名商标、省级著名商标、省级名牌产品、省级老字号等荣誉(除老字号外2019年后统一取消)最少一项以上,并积极加入网上零售的(未上网经营的多为仅在市及市以下区域经营的,一般影响偏小),按省域产量顺序开始,部分省份品牌较少合并到地理相邻省份。

福建是我国茶叶市场化发展最早的省份之一,茶叶产量全国第一。既有天福和八马这样的新兴全国知名品牌,也是中茶公司两大旗舰品牌“蝴蝶”和“海堤”所有地。既是红茶和茉莉花茶发源地,也有大红袍和金骏眉等成功的创新品种。但一定程度上陷入恶性竞争、营销用力过猛的境地,“卖茶小妹”骗局对福建茶叶品牌也有误伤之势。

推荐:1、天福茗茶金骏眉礼盒系列,属送礼佳品,天福集团为台湾茶人李瑞河先生于1993年58岁时到祖国大陆再创业而成功的企业。

2、福州茶厂“中莉”牌茉莉花茶,属中华老字号,已有近百年历史,福州是茉莉花茶的发源地,“中莉”是代表。

云南茶企大部分以普洱为主,早些年炒作比较多,现已到品牌深耕的阶段,名牌较多,不只有大益,但同质化太严重,几乎都没有明显的标签,不妨可以试一下凤牌滇红。推荐:凤牌经典58系列。

湖北有悠久的种茶历史,河南是北方第一大产茶省,但近年来发展一般。

湖北青砖是知名边茶品种,川字牌是中华老字号品牌。

信阳产毛尖,也产信阳红,属红茶后起之秀,在北方市场占有较大的市场份额。信阳毛尖集团由原五云茶叶集团整合而来,当时曾引发争议。信阳还有一个品牌“九华山”产地位于固始县西九华山地区,因地名和安徽九华山容易混淆,因此未列入。

推荐:1、“萧氏”萧净尖系列,产自三峡库区,属绿茶中的精品。

2,、“文新”信阳红,也属红茶中的精品。

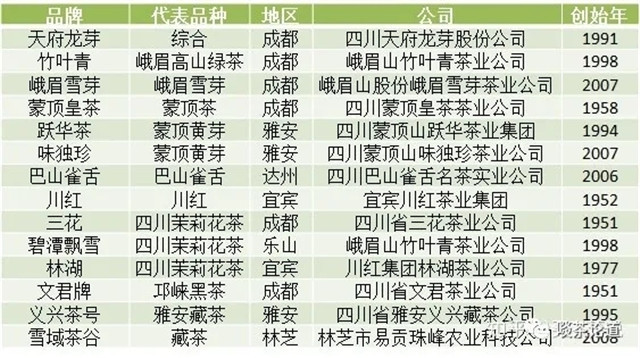

四川是一个重要产茶省份,成都饮茶文化全国知名。

西汉时期,蒙山茶祖师吴理真开始在蒙顶驯化栽种野生茶树,开始了人工种茶的历史。

“竹叶青”由陈毅元帅1964年视察四川时定名,如今也是市场化最成功的品牌之一。

西藏林芝同属西南茶区,产少量茶,市场少见,但网上亦有销售。

1,、三花1951系列茉莉花茶,属于老成都的味道。

2,、雪域茶谷属于天猫唯一能找到的西藏茶叶店,价格较高,可以尝试。

贵州茶园面积与云南相差无几,“都匀毛尖”由毛主席亲自命名,网上可以看到都匀毛尖的旗舰店,但属平台公司,推荐贵茶集团的“绿宝石”绿茶和“红宝石”红茶,是高原茶的代表作,采用欧盟标准生产,适合做口粮茶。

重庆也是一个适宜产茶的地区,但品牌宣传力度不够,推荐“云升牌”永川秀芽,属针形名茶代表作。

两省市特别是贵州在品牌打造上仍需努力,可推荐品牌相对较少。

湖南:

湖南安化是我国边销茶的重要产地,六大茶类除乌龙茶外湖南都有代表性品种,君山银针几乎是黄茶的代名词,宋祖英演唱的《古丈茶歌》流传甚广。产业发展与云南类似,安化黑茶一家独大,产量高但单价低,产业结构亟需调整。

推荐君山银针。

浙江是中国绿茶产量最高的地区,西湖龙井是中国十大历史名茶之一,几乎是绿茶的代名词。西湖龙井有四大品牌:狮峰牌、西湖牌、御牌、贡牌,均推荐购买,注意区分与“狮峰牌”名称十分相似的某品牌。“九曲红梅”是浙江唯一的红茶品种,浙茶集团的“天香”是代表品牌。

上海几乎不产茶,却是茶叶的流通和消费中心,有汪裕泰和黄山茶叶公司等知名老字号。

江苏大部分是平原,茶园面积较少,但依然有碧螺春和雨花茶等名茶。三万昌是中华老字号企业,是碧螺春的代表品牌。

安徽和江西是历史名茶的聚集区,中华老字号有“谢裕大、徽六、猴坑、宁红、狗牯脑”,祁门红茶市场竞争力强,九江“宁红”也曾是重要的出口红茶品种。

推荐:1、徽六牌六安瓜片,有多款口粮茶可选。

2、林生牌有机婺源绿茶,性价比高。

广东是我国茶叶重要的消费地区,潮汕工夫茶文化源远流长。21世纪初深圳曾产生过高端红茶品牌“红岁”,因营销过度如今几近消失。英红是红茶中历史悠久的品牌,英红九号是创新品种,推荐“清翠香”牌英红九号。

广西是茉莉花茶和边茶的重要产区,推荐中华老字号品牌“三鹤”的六堡茶,是一个很特别的边茶品种。

海南则是我国最南的茶区,推荐“椰仙”牌澄迈苦丁茶,属非茶之茶,有一定保健作用。

北京不产茶,因首都的特殊地位,有“中茶、张一元、京华茶叶、牛街正兴德、吴裕泰”等中华老字号茶企,牛街正兴德是唯一清真老字号茶庄,茉莉花茶制作技术列入北京市非物质文化遗产名录。

山东是我国最北的产茶区,日照绿茶和崂山绿茶属知名品种,但日照茶叶逐渐势微,推荐“晓阳春”牌崂山绿茶。

陕西主要产茶区在秦岭以南的汉中市,2007年,汉中市对原“秦巴雾毫”、“午子仙毫”、“汉水银梭”、“宁强雀舌”、“定军茗眉”等多个区域名茶品种经整合后统一命名为“汉中仙毫”。关中地区的泾渭茯茶原料来自湖南安化,也是2007年复产,品牌仍在整合发展中。

陇南是甘肃唯一的产茶区,主要分布在文县周边裕河和白水江两个自然保护区附近,品种以杭州引进培育的龙井为主。推荐“金陇红”牌陇绿系列。

台湾地区、及进口红茶:

台湾地区属于黄金产茶带,品质较高,冻顶乌龙茶被誉为“茶中圣品”。

特威茶是新加坡新兴的红茶品牌,属茶中奢侈品。

英国是红茶的主要消费地区,立顿和川宁是全球销售居前的红茶品牌。

世界最好的红茶产自斯里兰卡,斯里兰卡古称锡兰,所以称锡兰红茶。

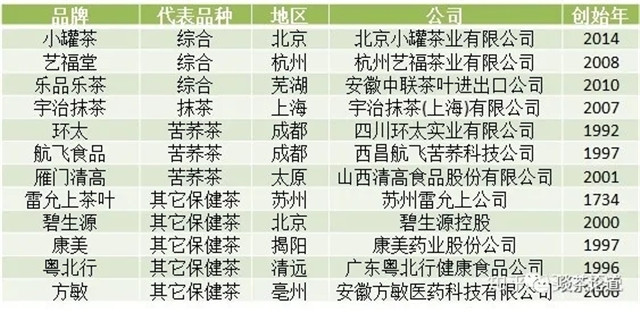

小罐茶是近几年新兴的高端茶叶品牌。

艺福堂和乐品乐茶是茶叶电商的佼佼者。

宇治抹茶是国内唯一的专业抹茶企业。

保健茶类请尊医嘱购买,一般只有安慰剂的作用。

今天在这里在这里要跟大家聊一个字——茶。

我们知道茶对于中国人来说已经不单纯是一种饮品,已经成为一种文化的传承。

追溯中国人饮茶的起源,有的认为起于上古,有的认为起于周,起于秦汉、三国、南北朝、唐代的说法也都有,造成众说纷纭的主要原因是因唐代以前无“茶”字。

先说种类:茶叶按照发酵程度一般分为绿茶,白茶,黄茶,青茶(乌龙茶),红茶和黑茶六大类。

绿茶,为不发酵茶,有干茶绿,茶汤绿,叶底绿的“三绿”特点。

白茶,微发酵茶,只采用萎调,干燥两道工序制成,原始自然,有“一年茶,三年药,七年宝”之称。

黄茶,属于轻发酵茶,加工工艺近似绿茶,只是在干燥过程的前或后,增加一道“闷黄”的工序,促使其多酚叶绿素等物质部分氧化,具有“黄汤黄叶”的特色。

青茶,也叫乌龙茶,属于半发酵茶,兼具绿茶的清香和红茶的浓醇,是独具鲜明中国特色的茶叶品类。

红茶,是全发酵茶,干茶和茶汤均以红色为主色调。他是世界上饮用范围最广的茶叶品种。Black tea 指的是红茶不是黑茶哦! 看着这颜色有没有流口水?

黑茶,是后发酵茶,就是茶叶在杀青之后再进行发酵,外观呈黑色,也是中国特有的茶叶品类,具有越陈越香的特点。颜色也比红茶更加浓重。

你如果要问中国茶产量最大的省份是哪个,不少茶友肯定会认为是云南、福建或者是浙江,毕竟谈到各类名茶,云南有普洱,福建有乌龙,而浙江有绿茶。

茶园面积第一省:云南

茶叶产量第一省:福建

毛茶产值第一省:贵州

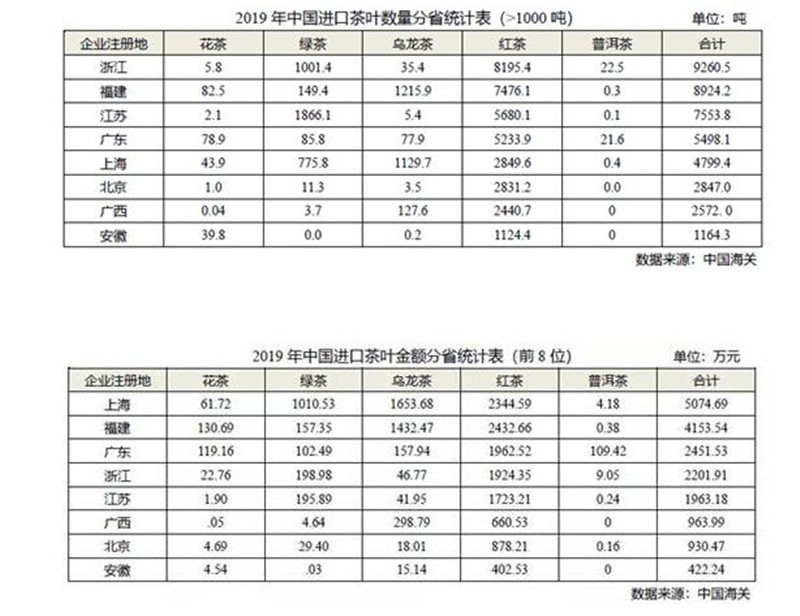

茶叶进口第一省:浙江

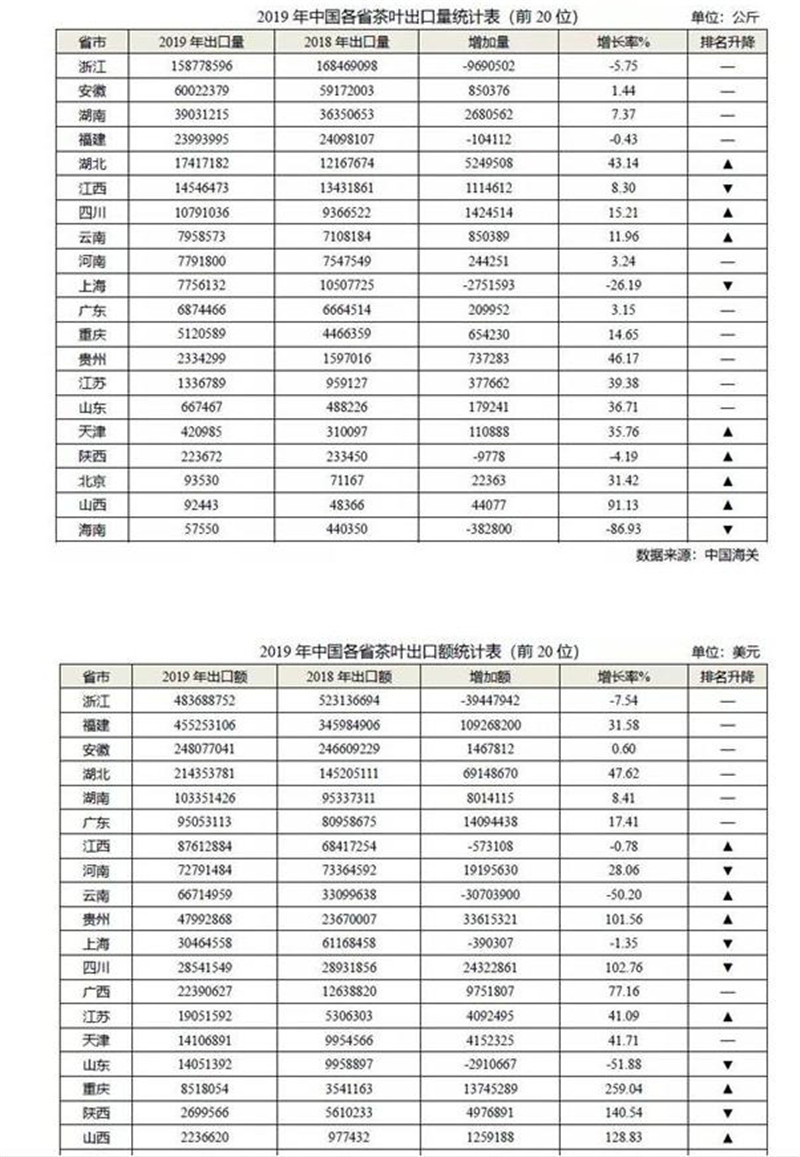

茶叶出口第一省:浙江

500年前的明朝时期,明代政治家、文学家刘伯温曾预言“江南千条水,云贵万重山,五百年后看,云贵胜江南”。

在贵州这片产茶历史悠久的土地上,出现过许许多多的名茶和贡茶,然而在很多茶叶产区地图上却根本就没有显示贵州产茶。

在明代嘉庆《贵州通志》上就记载:“黔省各属皆产茶”。

的确不错,贵州9个区级市都在产茶,而且光是数的过来的名茶就高达29种。

其中包括湄潭翠芽、凤冈锌硒茶、正安白茶、余庆小叶苦丁茶 、遵义毛峰、遵义红茶、道真硒锶茶、务川大树茶、习水红茶、桐梓东山贡茶、赤水珠兰茶、都匀毛尖、贵定云雾贡茶、独山高寨茶 、石阡苔茶、梵净山翠峰茶、思南宴茶 、沿河姚溪茶、雷公山银球茶、羊场天应茶 、黔西化竹茶、 普安红茶、黄果树毛峰、普定朵贝茶、水城春茶、盘县保基茶 、金沙清池茶、大方海马宫茶、开阳南贡茶。

茶叶种类之多让人惊叹!

从茶叶产量来看的话是福建取胜。

我们从品质看,就拿中国十大名茶来说,安徽省有三个黄山毛峰,六安瓜片和祁门红茶,福建省有两个安溪铁观音和武夷岩茶,其他省最多一个。

按照影响力来说,福建对于中国的功夫茶和海外红茶都具有着不可小觑的影响力。但是它的不足是在国内占比最大的绿茶品类中,没有顶级名茶。

但是综合来讲,福建还是当之无愧的中国茶叶第一省!

原标题:各省茶叶大pk:一个不起眼的省份,却是中国产茶大省,福建呢?

注:内容来源女神精读书屋,部分图源网络,信息贵在分享,如涉及版权问题请联系删除

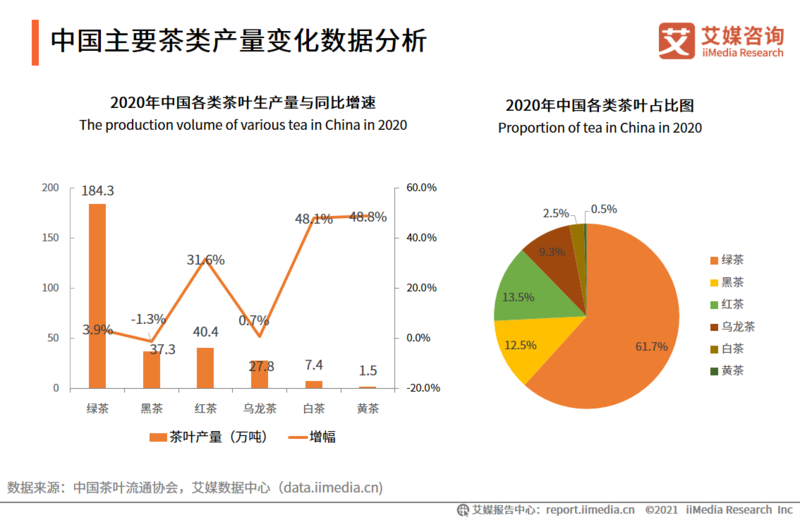

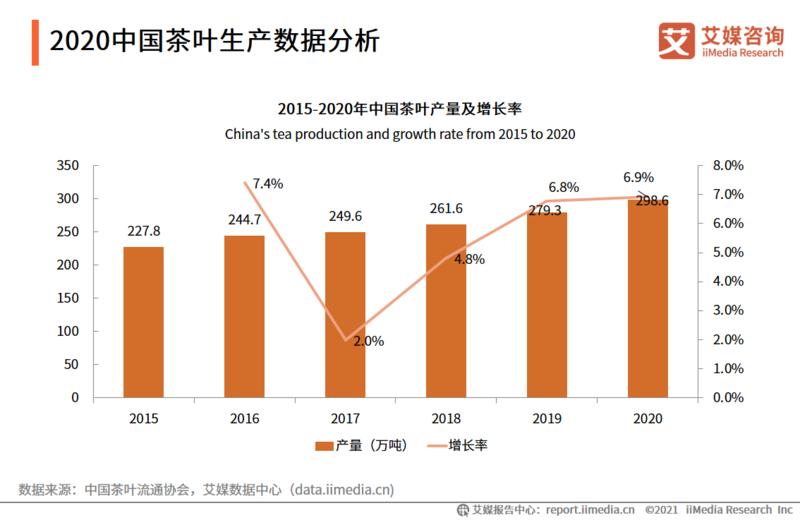

在疫情流行的背景下,中国茶园面积与茶叶产量仍保持微小增长,茶叶市场结构优化。2020年中国茶园种植面积为4747.7万亩,同比增加3.3%,增速有所放缓;中国茶叶产量达298.6万吨,同比增长6.9%,其中绿茶产量184.3万吨,占比超过6成,产量稳定。

报告完整目录

一、2021全球茶叶行业发展概况

1. 全球茶叶市场规模数据分析

2. 2020年全球茶叶产量调查数据

3. 2020年全球主要茶叶生产国调查数据

4. 2019年全球主要茶叶进口国调查数据

5. 2020年全球主要茶叶出口国调查数据

二、2021中国茶叶市场数据分析

1. 中国茶叶社会需求基础分析

2. 中国茶叶国内市场需求数据分析

3. 中国主要茶叶品类介绍

4. 中国主要茶类产量变化数据分析

5. 中国主要茶类销量变化数据分析

6. 中国主要茶类出口变化数据分析(一)

7. 中国主要茶类出口变化数据分析(二)

8. 中国主要茶类出口变化数据分析(三)

9. 中国主要茶类进口变化数据分析

10. 中国茶叶品牌数量分析

11. 中国茶叶品牌价值分析

12. 中国茶叶产业链剖析

三、2021中国茶叶种植数据分析

1. 中国茶园种植面积数据分析

2. 2020中国茶叶生产数据分析

3. 中国主要产茶省茶园面积

4. 中国茶叶种植地区十强名单

5. 茶叶百强县案例一:贵州湄潭(一)

6. 茶叶百强县案例一:贵州湄潭(二)

7. 茶叶百强县案例一:贵州湄潭(三)

8. 茶叶百强县案例二:福建安溪(一)

9. 茶叶百强县案例二:福建安溪(二)

10. 茶叶百强县案例二:福建安溪(三)

11. 茶叶百强县案例二:福建安溪(四)

12. 茶叶百强县案例三:湖南安化(一)

13. 茶叶百强县案例三:湖南安化(二)

14. 茶叶百强县案例三:湖南安化(三)

四、2021中国茶叶销售数据分析

1. 2019-2020中国茶叶市场规模数据分析

2. 中国茶叶进口量调查数据分析

3. 中国茶叶出口量调查数据分析

4. 中国茶叶出口额变化趋势分析

5. 中国茶叶出口分布统计数据分析

6. 中国各省茶叶出口额数据分析

7. 中国茶叶主要外销国家/地区

8. 中国茶叶线上销售规模监测数据

9. 中国茶叶线上销售品类监测数据

10. 中国茶叶线上销售产品形态监测数据

11. 中国茶叶线上销售用户画像

12. 中国茶叶线上销售价格分布

13. 中国茶叶线上销售品牌分布

五、2021中国茶叶典型企业案例分析

1. 十家典型茶企营业数据分析

2. 十家典型茶企净利润对比分析

3. 中国茶叶企业十强名单

4. 茶企案例一:大益茶(一)

5. 茶企案例一:大益茶(二)

6. 茶企案例一:大益茶(三)

7. 茶企案例一:大益茶(四)

8. 茶企案例一:大益茶(五)

9. 茶企案例二:澜沧古茶(一)

10. 茶企案例二:澜沧古茶(二)

11. 茶企案例二:澜沧古茶(三)

12. 茶企案例二:澜沧古茶(四)

13. 茶企案例二:澜沧古茶(五)

14. 茶企案例三:天福茗茶(一)

15. 茶企案例三:天福茗茶(二)

16. 茶企案例三:天福茗茶(三)

17. 茶企案例三:天福茗茶(四)

18. 茶企案例三:天福茗茶(五)

19. 茶企案例四:小罐茶(一)

20. 茶企案例四:小罐茶(二)

21. 茶企案例四:小罐茶(三)

22. 茶企案例四:小罐茶(四)

23. 茶企案例四:小罐茶(五)

六、2021中国茶叶市场分析总结与未来发展

1. 2021中国茶叶种植情况总结分析

2. 2021中国茶叶销售市场总结分析

3. 2021中国茶行业趋势分析(一)

4. 2021年中国茶行业趋势分析(二)

5. 2021年中国茶行业趋势预测(三)

本报告研究涉及企业/品牌/案例

大益茶,澜沧古茶,天福茗茶,小罐茶

报告核心观点

全球茶叶市场发展乐观,疫后有望维持稳定上涨趋势

2019年全球茶叶产量达615.0万吨,增长率为3.1%。2020年疫情爆发,全球茶叶产量下降2.9%,但未来随着疫情消退,全球茶叶产销量将恢复正常,预计2026年全球茶叶市场规模也将持续增长,突破80亿美元。艾媒咨询分析师认为,总体而言全球茶叶市场发展乐观,有望维持稳定上涨趋势。

中印两国茶叶产量优势明显,社会需求及科技进步助推行业发展

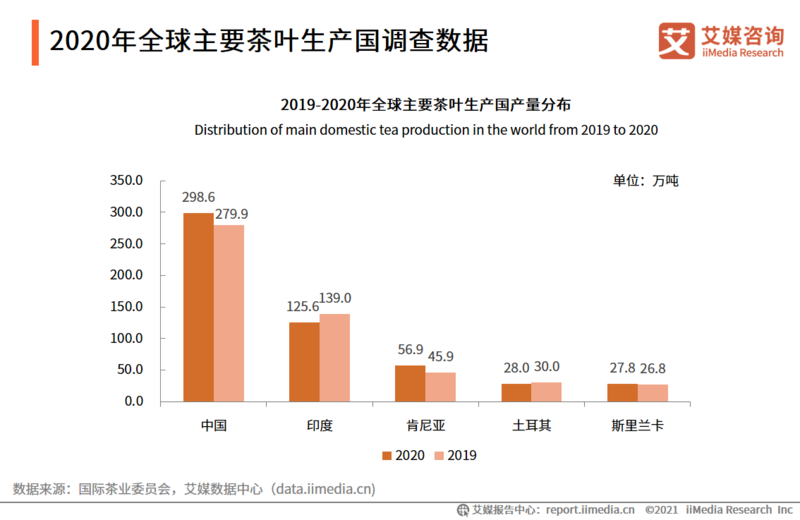

2020年全球茶叶总产量为597.2万吨,其中中国、印度两国的产量已达到67.9%,两国分别贡献了279.9万吨(46.9%)和125.6万吨(21.0%)。艾媒咨询分析师认为,随着科技的进步和全球茶叶需求量的进一步增加,主要茶叶生产国的产量仍将保持增长;特别是中国消费市场在养生、健康等方面意识的增强,也将带动全球茶叶市场规模进一步提高。

2020年中国茶叶内销表现强劲,外销自2014年起首次下降

中国茶叶国内市场需求量较高,2020年中国茶叶对内销售量达220.16万吨,同比增加了8.69%,其中绿茶销量占比58.1%,成为内销重要增长点。同时,中国茶叶出口量为34.9万吨,同比下降4.9% ,是自2014年以来首次下降,但出口增速早已从2017年开始下滑。艾媒咨询分析师认为,茶叶内销依然是拉动中国茶业经济增长的主动力源。

茶叶企业品牌意识崛起,有望开辟高端化、品牌化的全新市场格局

近年来,茶叶的品牌意识开始增强,兴起如大益茶、小罐茶、中茶、澜沧古茶等茶叶国货品牌。然而,总体而言,中国的茶叶行业理念仍然相对落后,“茶二代”及新一代的茶叶经营者推动茶叶市场在向集约化、品牌经济、电商经济等方向发展,有望开辟全新的茶叶市场格局。

报告节选内容

2020年全球主要茶叶生产国调查数据

2020全球茶叶总产量为597.2万吨,其中中国、肯尼亚、斯里兰卡产量实现6.9%、24.0%、3.7%的增长,而印度、土耳其茶叶总产量同比减少9.7%、6.7%。艾媒咨询分析师认为,疫情将短中期重新分配全球茶叶产量布局,利于国内疫情防控态势较好的国家占领更多的茶叶市场份额。

2019年全球主要茶叶进口国调查数据

巴基斯坦、俄罗斯、美国、埃及、英国等地是茶叶进口量较大的国家。2019年全球茶叶总进口量达180.4万吨,同比增长3.8%,其中巴基斯坦、埃及的茶叶进口量分别同比上涨7.3%、16.0%。艾媒咨询分析师认为,受到地理环境限制,巴基斯坦与埃及的茶叶无法自给自足,并且在喝红茶的生活习惯影响下,巴基斯坦和埃及将持续增加对红茶的进口,这是红茶出口国可以持续开拓的对象。

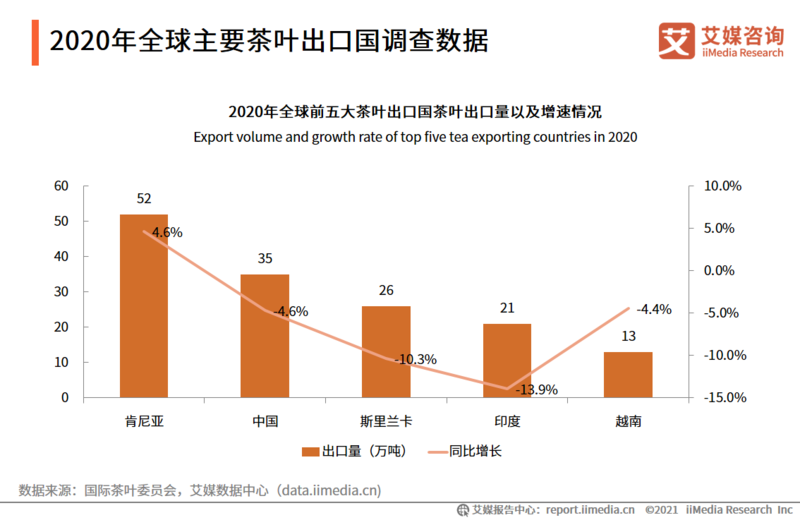

2020年全球主要茶叶出口国调查数据

2020年全球前五大茶叶出口国共出口茶叶147万吨,其中肯尼亚茶叶出口量为52万吨,同比增长4.6%,位列第一。值得注意的是,除了肯尼亚,其余四个国家茶叶出口量同比均有下降。艾媒咨询分析师认为,多个主要茶叶出口国家在疫情的影响下,茶叶的生产与出口计划均受到一定的影响,而未来随疫情的散去,茶叶的生产与出口将会慢慢复苏。

中国主要茶类产量变化数据分析

中国茶叶产量结构稳定,绿茶产量远超其他茶叶品种。2020年,六大茶类中,绿茶、乌龙茶产量保持略微增速,红茶、白茶、黄茶产量激增。艾媒咨询分析师认为,中国绿茶产量未来增长空间有限,而中国红茶、黑茶等品种目前产量占比较低,未来产量的提升空间较大。

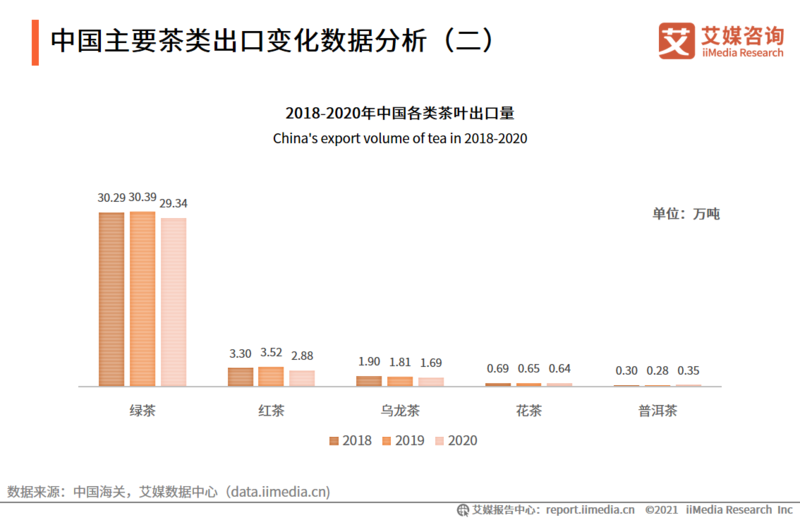

中国主要茶类出口变化数据分析(一)

2018-2020年中国各类茶叶出口量占比保持相对稳定,其中绿茶出口量占中国茶叶出口量的比重超过8成。艾媒咨询分析师认为,中国已经基本形成了绿茶主导,红茶、乌龙茶等多类茶叶共同出口的市场格局。茶叶出口的机遇在绿茶上。

中国主要茶类出口变化数据分析(二)

数据显示,在疫情影响下,中国2020年茶叶出口量自2014年以来首次出现下降,出口总量34.88万吨,同期减少1.77万吨,除普洱茶外,其余茶类出口量均有不同幅度减少。艾媒咨询分析师认为,中国的茶类文化中,绿茶种植历史悠久,知名度高于其它茶叶品种,并在世界上享有较高的声誉,因此,未来以绿茶为中国茶叶主要出口品种的状况短时间不会发生变化。

2020中国茶叶生产数据分析

2020年中国茶叶产量达298.6万吨,同比增长6.9%。艾媒咨询分析师认为,中国茶叶产量近年来保持稳定上涨,一方面得益于中国茶叶种植面积的扩大,另一方面在于中国茶叶种植技术的提升,使得单位亩产量提升,据统计,2020年中国茶叶单位亩产量达到629.0千克,同比增长3.5%,实现五年连增。

2019-2020中国茶叶市场规模数据分析

数据显示,2020年中国茶叶市场规模达2626.6亿元,增长率为9.6%。艾媒分析师认为,2020年上半年受疫情影响,茶叶供应能力备受影响,直至下半年才恢复正常,因而市场规模增速同比2019年有所放缓,但中国茶叶市场规模持续攀升的趋势没有改变。未来,新茶饮行业的兴起以及人们对健康养生的追求将为中国茶叶行业的发展持续注入动力。

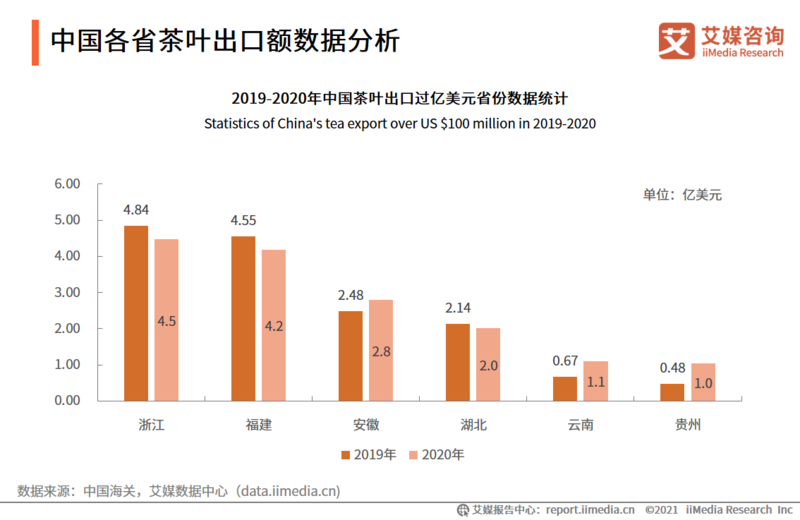

中国各省茶叶出口额数据分析

2020年中国茶叶出口过亿美元的省份有6个,分别是浙江、福建、安徽、湖北、云南和贵州。其中,福建茶叶出口额与浙江省相近,但福建的茶叶出口量不足浙江的六分之一,可见福建茶叶出口均价较高。艾媒咨询分析师认为,福建的茶叶量减价扬表明,高附加值茶叶出口比重有所增加。由于茶叶生产的质量管理、产品包装、茶文化宣传推广和品牌营销等环节上进步明显,国外消费者对茶叶需求有所提升。同时,成本推动也是福建茶叶出口涨价的重要因素。

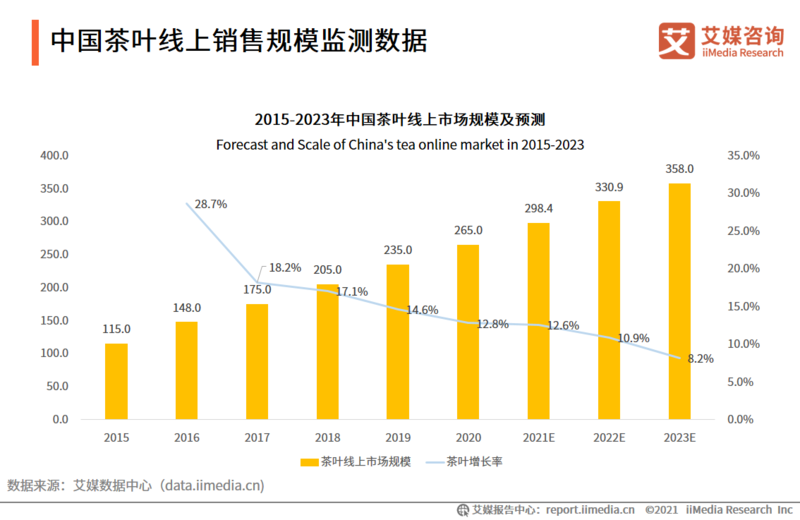

中国茶叶线上销售规模监测数据

数据显示,2015-2020年中国茶叶线上市场规模保持快速增长趋势。艾媒咨询分析师认为,伴随着中国数字产业经济的快速发展,中国茶叶市场也逐步走出实体经营模式,开启更适合当代消费者的线上销售模式,此外,社交媒体、短视频、直播新营销模式的发展,也将推动茶产业线上化, 预计2021年茶叶线上市场规模将会增长至298.4亿元。

中国茶叶线上销售品类监测数据

数据显示,超过7成线上购茶用户偏向购买绿茶,超过6成会购买红茶,同时,超过4成会线上选购乌龙茶、花草茶和养生茶。艾媒咨询分析师认为,绿茶和红茶是最常消费的两大茶类,同时伴随着网民养生意识的提升,红茶、养生茶等茶品类的受欢迎程度提升。

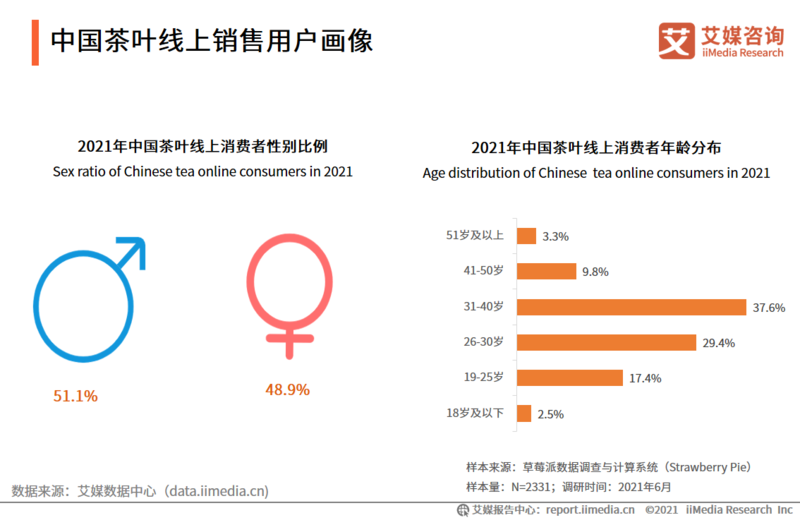

中国茶叶线上销售用户画像

iiMedia Research(艾媒咨询)调研数据显示,中国茶叶线上消费用户中,从性别来看,男性用户占比高于女性,为51.1%,而女性消费者比例为48.9%。从年龄来看,26-40岁用户占比超过6成,其次是19-25岁用户,占比为17.4%。艾媒咨询分析师认为,线上茶叶消费用户中,女性用户崛起,同时90、80后用户饮茶用户比例提升,饮茶年轻化趋势凸显,因为茶叶品牌可以借机推出适合当代互联网一代用户喜爱的茶产品。

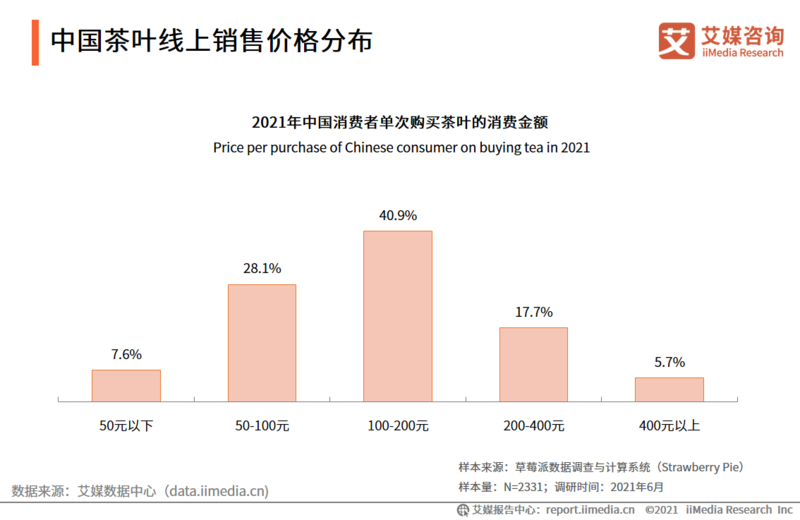

中国茶叶线上销售价格分布

iiMedia Research(艾媒咨询)调研数据显示,超过4成用户在线上选购茶叶时会选择价位在100到200元之间的茶叶,低于50元或是高于400元的茶叶均不到10%的消费者选择。艾媒咨询分析师认为,消费者消费茶叶金额呈现“中间大两头小”的情况,大部分消费者会选择价位在100到200元之间的茶叶。茶商推广、生产这个价格区间的茶叶将带来更多的销量。

2021中国茶行业趋势分析(一)

产业规模化是趋势

艾媒咨询分析师认为,以往的中国茶叶产业以小农经济思想,无法进行统一标准规模化生产是一个弊端。而产业规模化不仅可以有效降低成本,并且可以通过统一生产标准提高茶叶种植和生产质量,开拓全方位销售渠道,形成科学种植,增强市场竞争力。

品牌突破是关键

中国茶叶市场缺少品牌经营理念,消费者在进行茶叶消费时缺少品牌意识。面对激烈的市场争夺,茶企业应注重品牌塑造,通过提升品牌形象维护消费者的忠诚度。艾媒咨询分析师认为,随着“茶二代”和新一代经营者的出现,茶行业将通过全新的经营方式出发,开辟全新的发展路径。

2021年中国茶行业趋势预测(三)

艾媒咨询分析师认为,现代消费者生活紧张,对快消品的便利性要求极高,而袋泡茶极大地满足了市场需求,现今袋泡茶已经成为世界茶叶消费的重要组成部分,但是中国袋泡茶消费水平远低于世界水平,市场潜力巨大。此外,随着电商新零售渠道的发展 ,中国袋泡茶行业也可借机快速发展。

来源:艾媒报告中心

如涉及侵权请联系删除