中国茶产业杭州指数是一个包括价格指数、成本收益指数、消费指数、行业景气综合指数等在内的具有科学性、权威性和功能性的指数体系。目前主要编制茶青交易指数、干毛茶交易指数和部分地方名茶鲜叶原料交易指数,指数编制在中国国际茶叶博览会组委会的指导下,由国家茶叶产业技术体系、中国农业科学院茶叶研究所、中国茶叶股份有限公司、杭州市发展和改革委员会、浙江工商大学共同完成。

以下通报反映的是2022全年我国16个茶叶主产省的118个主产县422个固定观测的初制加工厂的茶青交易情况。

茶青同比交易价格指数以2021年同期的交易均价为基期价格,茶青同比交易量指数以2021年同期的交易总量为基期交易量。茶青基期价格与基期交易量数据均依据2021年样本区数据统计获得。2022年茶青交易指数报告期全年为2月8日—11月30日,其中春茶为2月8日—5月31日,夏秋茶为6月1日—11月30日。

鉴于茶青同比价格指数和茶青同比交易量指数均是报告期数值与基期数值的比值,同区域不同时点的指数值具有可比性,不同区域同一时点的指数值不具有可比性。

一、固定观测点茶青交易概况

2022年固定观测点茶青交易期为2月8日—11月30日,固定观测点茶青累计交易总量为8565.7万kg,累计交易总额为14.5亿元,交易均价为16.9元/kg。其中,2月8日—5月31日,固定观测点茶青累计交易总量为4753.0万kg,累计交易总额为12.4亿元,交易均价为26.0元/kg;6月1日—11月30日,固定观测点茶青累计交易总量为3812.7万kg,累计交易总额为2.1亿元,交易均价为5.5元/kg。

二、茶青同比价格指数

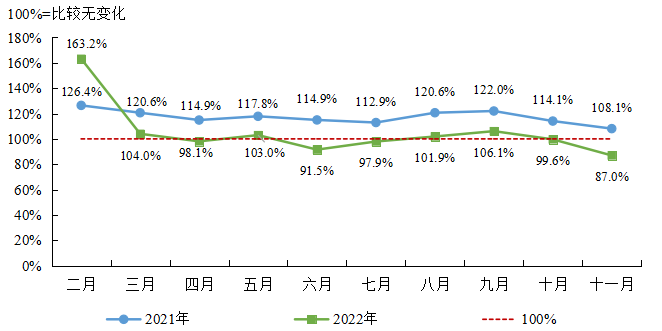

(一)价格总指数

2022年,样本区春茶同比价格指数99.3,与2021年价格基本持平。2月,四川茶青最先上市交易;早春市场鲜叶供应紧张,多地茶青早期价格较往年翻倍,茶青同比价格指数达到最高值,为163.2。3—5月,气温回升,大量茶青涌入市场,茶青价格回落,同比价格指数在100上下波动,与去年同期价格相近。

样本区夏秋茶同比价格指数102.4,略高于2021年同期价格。6—11月,同比价格指数先升后降,其中9月达到波峰,为106.1,11月值最低,为87.0。

2021年2—11月茶青同比价格指数均高于100,表明2021年茶青价格均高于2020年同期(图1)。

图1 样本区分月度茶青同比价格指数

注:茶青价格指数是与上年同月对比的价格指数

(二)主产省同比价格指数

春茶价格多数下降,样本区中9个主产省的茶青同比价格指数小于100,7个主产省的茶青同比价格指数大于100。夏秋茶价格多数上涨,样本区中9个主产省的茶青同比价格指数大于100,6个主产省茶青同比价格指数小于100,重庆则等于100(表1)。

2022年江苏使用盖膜技术,生产成本提高,茶青价格同比上升,此外夏季旱热害茶园减产,夏秋茶茶青价格大幅上涨。河南夏秋茶期间受旱热害和人工成本上涨影响,鲜叶交易价格较去年同期翻倍。

表1 分省份茶青同比价格指数

省份 |

春茶/% |

夏秋茶/% |

江苏 |

119.8 |

623.1 |

山东 |

111.1 |

82.2 |

湖北 |

110.2 |

106.9 |

贵州 |

108.9 |

109.9 |

湖南 |

104.5 |

103.0 |

浙江 |

103.4 |

95.9 |

重庆 |

102.2 |

100.0 |

江西 |

99.6 |

101.3 |

云南 |

99.4 |

77.5 |

安徽 |

99.2 |

108.3 |

河南 |

98.2 |

223.2 |

广西 |

96.4 |

97.2 |

广东 |

93.5 |

75.5 |

福建 |

91.7 |

102.7 |

陕西 |

91.1 |

92.8 |

四川 |

89.1 |

100.5 |

三、茶青同比交易量指数

(一)交易量总指数

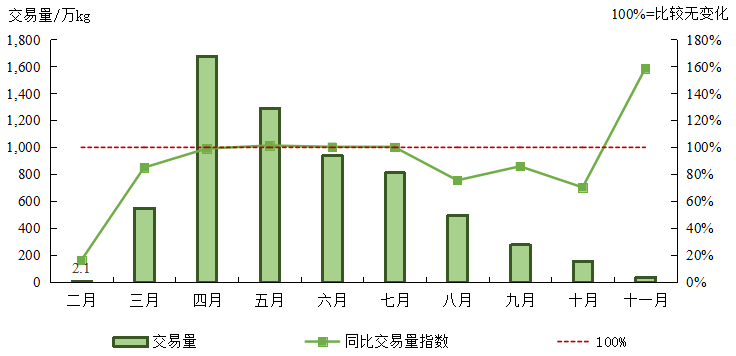

样本区春茶同比交易量指数103.0。2—5月,同比交易量指数不断上升,但只有5月茶青交易量略高于去年同期,为101.4。2022年2月,受低温影响多地延迟开采,固定观测点茶青在市交易量仅2.1万kg;3—4月,观测点茶青交易量不断增多,4月达到全年最高值;5月交易量开始回落。

样本区夏秋茶同比交易量指数82.9。6—7月,观测点交易量与去年基本持平。8—10月,多地持续高温干旱,茶园遭受旱热害,产量下滑,茶青同比交易量指数分别为75.6、86.0、70.3。11月,茶青交易恢复性增长,同比交易量指数全年最高,为158.5。从固定观测点实际交易量看,6—11月呈下降走势(图2)。

图2 样本区分月度茶青交易量和同比交易量指数

(二)主产省同比交易量指数

春茶交易量变化不一,样本区中8个主产省的交易量较2021年同期上涨,其中山东、湖南交易量上涨幅度超过30%(表2)。

省份 |

春茶/% |

夏秋茶/% |

山东 |

132.9 |

95.3 |

湖南 |

132.7 |

64.0 |

云南 |

117.6 |

114.8 |

福建 |

114.3 |

91.0 |

广东 |

109.6 |

77.9 |

河南 |

106.1 |

73.3 |

四川 |

105.0 |

87.2 |

贵州 |

101.9 |

83.9 |

江西 |

98.6 |

99.5 |

江苏 |

94.8 |

10.3 |

安徽 |

93.1 |

70.3 |

湖北 |

91.5 |

72.2 |

陕西 |

90.4 |

35.2 |

重庆 |

79.6 |

52.0 |

浙江 |

67.3 |

55.3 |

广西 |

66.9 |

104.1 |

夏秋茶交易量普遍下降,仅云南、广西同比交易量指数高于100,主要是各地遭遇了不同程度的旱热害。另外,秋冬季疫情频发,鲜叶采摘工作受阻,多地茶园提前闭园结束交易。

来源:中国茶叶

如涉及版权问题请联系删除

暂无评论