本期速览:

。

喜茶领投精品咖啡,咖啡入局酒市场,“茶咖酒”赛道大混战开启。

。

茶行业产销结构失衡,精品咖啡跨界联名活跃,酒品行业新零售业态发展迅猛,三条赛道所处阶段不同。

。

品类跨界需谨慎,每一次跨界都应该被当作一次二次创业。

。

评估资源、优势、赛道,再洞察市场入局蓝海,可以提高跨界的成功率。

7月21日,精品咖啡品牌Seesaw宣布完成A+轮过亿融资,领投方是刚刚完成5亿美元融资的茶饮巨头——喜茶。

同时期,Seesaw宣布将尝试一种新模式“日咖夜酒”——白天售卖咖啡,晚上销售酒饮。

茶、咖啡、酒饮这三个看似不同品类的产品相会于同一个品牌之中,但这并不是Seesaw的专属。两年前星巴克也曾瞄准这一领域,开设了酒坊BARMIXATO,目前已开至第8家门店。

茶与酒的结合也并不是一个新鲜模式,无论是19年左右各品牌开始的“微醺茶饮”还是传统茶行业零售中的“茶酒不分家”,新老消费者在茶和酒的结合上似乎具有天然的包容度。

由冻干、冷萃等深加工技术的催生下,市场上也出现了众多“茶咖产品”。数据显示,2020年天猫平台上的茶咖产品订单量提升了近4倍。

茶与酒、咖啡之间的跨界趋势正在加速,带来了更多创新产品以及新的消费场景,成为拉动品牌消费增长的新刺激。

01

传统茶市场:

产销矛盾突出,新消费形态出现

新一代的消费催生出了新一轮的饮品消费场景和习惯。分别从茶、咖啡和酒的市场数据来看,三个赛道所处的市场阶段有所不同。

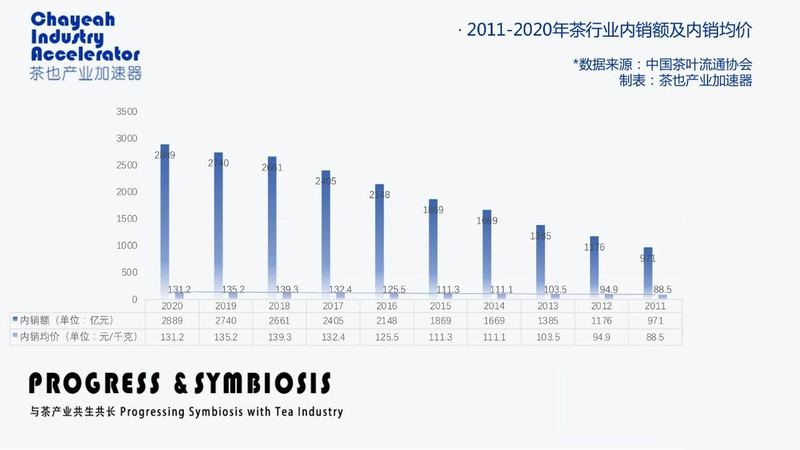

根据中国茶叶流通协会的数据,2020年,中国茶叶国内销售量达220.16万吨,比增17.61万吨,增幅为8.69%;内销售总额为2888.84亿元,比增149.34亿元,增幅5.45%。

从需求侧来看,2020年,中国茶叶内销均价为131.21元/公斤,比减4.03元/公斤,减幅2.98%。同时,我国产业产量的增加速度大于内销总量的增加速度,产销脱节,导致库存持续增加,产销矛盾存在且突出。

根据艾媒数据中心发布的《2020年中国茶叶行业现状及用户调研分析报告》显示,电商平台已经成为国内消费者选购茶叶首要渠道,袋泡茶超过散装茶叶成为最受欢迎的茶叶形态。

国内茶叶消费市场正在悄然发生着变化,除了袋泡茶之外、速溶茶粉、茶膏、茶萃取液等新技术和新产品与新一代消费者共同创造出新的消费场景。

尽管不同的消费者对于茶叶产品形态有不同的倾向,但几乎所有消费者都对新形态的茶叶产品表达出愿意尝试。

同时,短视频、直播等线上营销也正在逐步成为茶企等常态化营销选择。

02

新茶饮VS咖啡

人群类似,赛道不同

对于年轻消费者来说,新茶饮逐步成为他们更为熟悉的“饮茶”消费习惯,与欧美咖啡文化相比各有特色,且覆盖人群广泛、在成瘾性、社交属性上与咖啡也有类似之处,二者产品特较为类似。

但需要说明的是,二者在细分定位上略有差异,品牌龙头发展进程也不尽相同。咖啡过去几年产品迭代相对更稳定,且因星巴克第三空间的成功打造,咖啡馆的社交场景尤其商务特性凸显。茶饮店最初偏产品交付,体验互动较低,后续场景也开始日趋多元,但虽然相对偏下午茶休闲特色,商务属性仍较弱。

在消费频率上,根据美国NCA调查,2016-2018年间,36%-40%的人在受访前一天在咖啡店喝过至少一杯的咖啡;而根据2019年新式茶饮白皮书调研结果,消费者月均消费集中在5-14杯,即人均每日0.17-0.47杯,平均消费频次更低,但我们认为也侧面说明国内茶饮店行业未来伴随品牌、渠道继续渗透,产品丰富多元,其消费规模整体仍有持续提升空间。

第一财经商业数据中心《2020新式茶饮白皮书》,预计2020年底中国茶饮市场总规模将达到4420亿元,中国咖啡市场总规模将达到2155亿元,茶饮市场规模仍系是咖啡市场规模的2倍以上;预计2021年,茶饮市场规模与咖啡市场规模差距将进一步扩大。

综合来看,历史文化渊源差异,国内茶饮规模系国内咖啡赛道的2倍,且国内茶饮赛道和美国咖啡市场至少在数量级上大致接近。

从结构来看,国内现制茶饮市场2020年空间1000亿元+,在茶饮市场中占比近30%,高于国内现磨咖啡在国内咖啡市场的占比,但国际来看显著低于美国现磨咖啡市场在美国咖啡市场的占比。从结构对比来看,国内现制茶饮在茶饮中的占比也有进一步提升空间。

国内现制茶饮行业持续高速增长,高端现制茶饮尤其领衔,但与咖啡店相比收入规模仍有差距,未来仍有较大提升空间。

诞生于线上的精品速溶咖啡品牌在品牌跨界方面动作最为频繁。2020年11月三顿半联合茶颜悦色进行联名,推出了限定风味咖啡和原叶冷萃茶,鹰集、时萃、永璞等咖啡品牌也推出过“茶咖”系列产品。

03

酒品行业

发展新零售模式,市场规模估值超千亿

酒品行业与茶行业有很多共同点,但就市场成熟度而言却共处不少。伴随着物流、仓储等配套设施等完善,酒品行业结合新零售发展的模式愈发清晰,与传统就数据零售模式和酒类电商相比,酒类新零售更强调渠道协同,并注重酒类消费者的购买体验。

从单一渠道到全渠道协同,门店购、APP购、直播购等新方式涌入酒行业,零售模式的变化营销市场规模。2020年酒类新零售市场规模约为1167.5亿,预计2021年市场规模将达到1363.1亿元。

随着消费人群的迭代,以90后、00后为代表的Z世代人群将成为消费主力。多元细分、香甜果味、健康微醺、新潮尝鲜成为年轻人群九岁消费的四大关键词。

从品类上看,除传统白酒以外,果酒、清酒、洋酒、啤酒成为90/95后消费增速TOP品类,随着健康观念的提升,健康低度酒,尤其是果酒,更受年轻群体关注。

从品牌上来看,得益于年轻群体敢于尝鲜的特性,区别于传统头部品牌,有个性、颜值高、时尚感强的小众品牌逐渐走入大众视角,小品牌突围成为可能。

对比三个赛道,我们可以发现酒品行业和咖啡行业的成熟度远高于茶行业,同时巨头们争相跨界,呈现出“大混战”的局面。

在不同领域,甚至迎来了不少令人陌生的玩家:娃哈哈开奶茶店、农夫山泉在线上销售挂耳咖啡、汉口二厂卖起“玻尿酸”饮品。

究其原因主要是,何风口行业都会经历从高速增长到逐渐萎靡的过程。譬如软饮料巨头可口可乐也面临着碳酸饮料市场正在逐渐萎靡的情况。根据Euromonitor统计,碳酸饮料在软饮料市场的份额已经从2016年的36.9%下滑到2020年的35.2%。

近日,可口可乐公司在中国市场首次推出含酒精饮料——托帕客硬苏打气泡酒,这是可口可乐公司正式进军中国含酒精饮料市场的突破性尝试。

茶也启示:

品类拓展是所有公司的天性

任何品类的拓展都应被当作二次创业

除了分散风险和寻找公司的第二增长曲线以外,品类拓展几乎是公司的天性。所有企业经营者都一定面临过上下游或相关品类的诱惑,因此几乎所有的公司都有涉及相关品类拓展。

然而任何公司相关品类的拓展都不亚于一次二次创业,它们的风险系数通常都很高,应该拍脑袋做决策,而需要衡量很多因素,主要分为以下几种情况:

资源掌控型品类拓展

资源掌控型业务的必要条件是内部产业链的回归,意思就是企业掌握着这个产业链上的主导权,你可以选择由谁来做这个事,它的最主要特征就是剔除掉了竞争这个因子。典型的是格力,它主导着它整体业务线的产业链,由此,它可以选择自己做包装,自己做渠道,这些不存在所谓的产业链上的竞争。

这种内部产业链的回归就是相关品类拓展难度比较低的一个等级,抛开了竞争,成功率相对较高。

常见的状况是企业做大之后,当它发觉上游对它的采购成本端威胁越来越大的时候,那么它就可以选择自己做上游或者并购上游,以实现利润的最大化。

非掌控型品类拓展

对于大部分中小型企业来说都是不具备掌控型业务的条件的。对于非掌控型业态的品类拓展需要慎重考量:所进入的市场是否是蓝海市场;企业在新品类市场拓展中是否存在真正的优势。

并且,无论具有如何成功的经验和优势,非掌控型业态企业进行品类拓展时都需要将其当作二次创业来对待,需要充分理解其中的风险。

优势延伸型品类拓展

优势延伸型是指企业觉得自己在新领域方面也有优势,并且认为可以把自己的优势延伸到新品类上,但是实际情况是这种所谓的优势大多时候并不灵验。

譬如同仁堂推出的凉茶时,管理者和投资人都认为这是优势的延伸,凉茶本身就是中药凉茶最正宗,而中药鼻祖做凉茶,看起来也是优势延伸。但这套逻辑并没有奏效?商业不是套公式,就同仁堂案例而言,凉茶品类的决定因素不是品牌的问题,而是口味争夺的问题,或者说是消费者心智契合的问题。因此,有些看起来的优势,其实不是真正的优势。

企业在面临优势延伸型品类拓展的决策时,可以从以下几个维度评判:

渠道绑定延伸:企业已有的销售渠道是否可以复用,新品类的消费人群定位和渠道特征与现有渠道是否相符。譬如小罐茶团队孵化大众型细分品类品牌时,原有的销售渠道就是不匹配的。

技术绑定延伸:依托自己的产品和技术优势,进行相关品类延伸,在本质上是你自己培育的独家市场,你就是相关拓展领域的老大,它介入时不存在红海竞争。鹰集依托自有供应链开发分属不同品牌的棒棒咖啡和棒棒茶产品,本质上是同一技术的沿用拓展。

流量绑定延伸:线上内容平台赋予了品牌新的流量舞台,依托已有的品牌知名度拓展新的品类。这一情况比较复杂,需对品牌内核与消费者的理有深刻的洞察,了解品牌之所以可以获取流量的底层逻辑,才能对品类拓展进行正确的判断。

失败的品类拓展是用自己的劣势去介入强势的红海市场,风险来自可能造成的巨额投入。 纵观全球食品、饮品行业的巨头,大多经历了从单一单品到跨界、丰富业务的过程,它们大多从相近的领域开始扩展。

部分公司则是通过不断实施收购,以实现在新行业快速立足的目的,未来新式茶饮、精品咖啡行业也都会渐渐走向并购时代。

目前而言,这些跨界的新式茶饮品牌、咖啡品牌还不足以改变各个赛道的原有格局,但可以预见的是,它们会持续布局和进攻。饮品赛道的大混战,未来也将越来越激烈。

来源:茶也产业加速器

如涉及版权问题请联系删除

暂无评论