茶是中国最具代表性的产品和文化之一。

据IPO早知道消息,高端现制茶饮开创者「奈雪的茶」于2021年6月30日以“2150”为股票代码在港交所主板挂牌上市,正式成为“高端现制茶饮第一股”。

奈雪的茶在本次IPO中总计发行约2.57亿股股份。鉴于在发行过程中备受投资者青睐,香港公开发售部分获约432.03倍超额认购,奈雪的茶启动回拨机制,最终公开发售数目为1.286亿股,发行价则为招股区间上限的每股19.80港元。

以此发行价计算,奈雪的茶通过本次IPO募集所得资金净额约为48.424亿港元。

此外,奈雪的茶在本次IPO中总计引入5名基石投资者,包括瑞银资产管理、汇添富基金管理有限公司、广发基金管理有限公司、南方基金管理有限公司以及建银国际旗下的乾元复兴精选基金。

奈雪的茶创始人彭心在深圳上市庆祝仪式现场表示:茶作为中国最具代表性的产品和文化之一,在中国崛起和全球化发展的时代背景下,是非常有机会能够输出一个全球品牌的。”

坚持高品质领跑行业

创新打造多个爆款

自2015年11月在深圳开设首家门店,截至最后实际可行日期,奈雪的茶已在国内70多个城市以及日本大阪开设了562家茶饮店。

根据灼识咨询的数据显示,截至2020年12月31日,按覆盖的城市数目计算,奈雪的茶拥有覆盖中国最广泛的高端现制茶饮店网络。

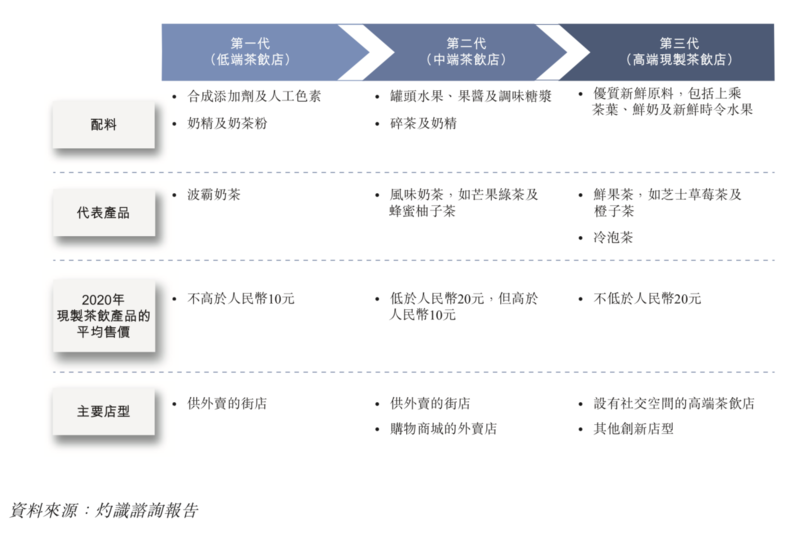

自诞生之日起,奈雪的茶就对产品品质要求较高,在行业内开创性使用新鲜水果、优质茶叶、以及鲜奶等天然健康的原料,并率先推出“茶饮+软欧包”的双品类模式。从行业态势来看,对高品质的食材原料的坚守也让奈雪的茶在高端现制茶饮行业中稳住了头部地位。

从客单价来看,2020年奈雪的茶平均每单销售价为43元,在中国高端现制茶饮连锁店中排名第一,远高于行业平均的35元。从招股书公布的经营数据亦可以看到,近几年奈雪的策略无疑是成功的。2018年-2020年,奈雪的茶营收分别为10.87亿元、25.02亿元及30.57亿元,复合年增长高达67.7%。

而外界曾经担忧奈雪的大店成本是最大盈利障碍,奈雪也用数据打消了这个顾虑。根据招股书,2018年至2020年,奈雪的茶的最大一块成本开支是原材料成本,在总收入的占比分别为35.3%、36.6%和37.9%;相比较之下,使用权资产折旧+其他租金及相关开支的占比则逐年降低,分别为17.8%、15.6%和14.8%,源于已是头部品牌的奈雪在租金、点位等方面议价能力优势。

在原料成本高达近38%的情况下,奈雪的茶创始人彭心也不止一次强调“我们不会降低原料成本”——优质的原料保证了产品的品质和稳定性,而强大的产品研发能力则驱动奈雪的茶持续迭代更新,而两者又在一定程度上可以保证乃至增强奈雪的茶的议价能力。

今年上半年,新式茶饮市场上最火爆的饮品当属奈雪的霸气玉油柑,再现了霸气芝士草莓、霸气杨梅、霸气橙子等奈雪经典产品成为茶饮行业爆品的热潮,引得众多茶饮品牌追随。截至最后实际可行日期,奈雪的茶核心菜单有超过25种经典茶饮及超过25种经典烘焙产品,平均每周推出一款新品,自2018年以来已经推出了约60种季节性产品,满足了顾客的多元消费需求。

强数字化驱动提升运营效率

2020年盈利6217万

在2020年1月下旬至4月底,因受新冠疫情影响无任何新开门店的情况下,奈雪的茶2020全年新开门店数172家,与2019年基本持平(173家)。

显然,在对于线下门店而言颇为艰难的2020年,能够交出这样的成绩单,一定程度上反映了奈雪的茶强大的运营能力——根据招股书,奈雪的茶首次盈亏平衡期约为4个月,投资回收期则为10.6个月。

若深究运营效率之本质,则是奈雪的茶不断将互联网技术应用于运营中,是引领新式茶饮数字化的典范。

具体来讲:

其一、在用户体系的搭建上,奈雪的茶于2019年9月构建会员体系,通过提供多样化的数字工具来提升整个点单程序的便捷性与个性化。

截至最后实际可行日期,奈雪会员从2019年12月31日的930万增长至3530万,2020年,奈雪的茶订单总数中约49.0%来自会员。

此外,2020年第四季度的活跃会员人数从2019年同期的200万名增至580万名;2020年第四季度,29.8%的活跃会员为复购会员,这一数字远高于行业平均水平。

鉴于会员体系的搭建完善和精细化运营,2020年奈雪的茶通过微信、支付宝小程序、奈雪的茶App以及第三方线上点单平台的订单占比之和为69.6%,而在2019年这一数字仅为30.8%。

其二、在每家奈雪的茶门店中,均部署了自研的集成信息平台Teacore ,可整合和处理大量运营数据,提供更好的业务决策,简化业务运营以及提高运营效率。

此外,奈雪的茶还利用技术能力简化店内运营,以提高运营效率并改善顾客体验。比如店内库存管理系统可实时准确跟踪和智能分析每家奈雪门店内主要原料的库存水平及有效期,进而及时地帮助门店做好库存管理,优化库存水平以及限制整体浪费,从而提高门店品控管理。

根据招股书,2020年奈雪的茶已实现扭亏为盈,经调整净利润为1664万元;若按国际会计准则第17号,奈雪的茶2020年全年实现净利润6217万。

可以预见的是,随着接下来门店网络的持续扩张、品牌力的不断强化,奈雪的茶的盈利能力有望大幅提升。况且,前期奈雪的茶在上游供应链、IT基础设施、中央工厂建设等方面投入了较大财力,这在今后可以复用且无需重复支出。

一言以蔽之,奈雪的茶的强运营能力,将促使其在门店数量不断增加的情况下,边际成本愈发减少,进而带动盈利能力的持续提升。

从中国迈向全球

奈雪的茶推动茶文化走向世界

从市场整体情况来看,随着新式茶饮的诞生,中国茶饮市场正在快速增长。根据灼识咨询数据显示,按零售消费价值计算,中国现制茶饮预计以24.5%的复合年增长率在2025年增至1136亿元,这一增速甚至高于2015年至2020年21.9%的复合增速。

相较而言,按零售消费价值计,中国现磨咖啡市场2020年的市场规模为507亿元,预计将以19.8%的复合年增长率在2025年增至1,251亿元。

2020年,中国现制茶饮的消费群体为2.5亿人,约为现磨咖啡消费群体8470万人的三倍;2020年,中国现制茶饮的每年人均消费量为6.2杯,而现磨咖啡为1.7杯。

种种数据均表明,现制茶饮是一个受众更加广泛、消费频次更高、预期增速更快的市场。

随着对新式茶饮消费需求不断增长,顾客也更愿意为提升整体消费体验买单。灼识咨询的调查显然,95.9%的受访者表示,在过去的一年,其在高端现制茶饮店的消费金额占其在现制茶饮店消费总额的百分比维持不变或有所提高,其中52.8%的受访者表示这一比例有所提高。

从驱动因素来看,人均可支配收入的持续提高、差异化的店型设计、烘焙及其他产品的交叉销售、独特的会员体系与营销方式等因素,都在从不同方面带动整个中国高端现制茶饮店行业的前行。

值得注意的是,对于尚处起步阶段的中国高端现制茶饮品牌们而言,奈雪的茶已处于一个头部领先的地位。

截至最后实际可行日期,奈雪的茶已在国内70多个城市以及日本大阪开设了562家茶饮店。根据灼识咨询的数据显示,截至2020年12月31日,按覆盖的城市数目计算,奈雪的茶拥有覆盖中国最广泛的高端现制茶饮店网络。

此外,按2020年全部产品零售消费总值计算,前五大市场参与者总计占有约58%的高端现制茶饮市场份额。其中,奈雪的茶的市场占有率约18.9%。

相对于中低端茶饮店品牌均以加盟为主,以奈雪的茶为主的头部品牌坚持100%直营模式。对于直营模式,品牌推广能力、店面选址、产品质量把控和标准化能力、供应链管理、会员体系运营等都是不小的准入门槛。

这就意味着,现有头部品牌的高知名度和产品调性,将在未来进一步凸显,即中国高端现制茶饮店市场将继续集中在几家头部品牌,市场占有率将不断提高。

在不断夯实国内市场的同时,按照奈雪的茶的规划,还将评估进入境外市场的机会。2020年7月,奈雪的茶在日本大阪开设门店,迄今为止的营业额和口碑都处于一个较为可观的水平。

彭心曾透露,奈雪的茶在考察外国市场的时候,纽约购物中心就非常关心国内高端、潮流的茶饮品牌,也很希望将高端茶饮引入他们的项目。

如今,奈雪的茶已是万众瞩目的“全球茶饮第一股”,不仅因为其经营业绩和市场地位,更因为它突破了自身“一杯好茶、一口软欧包”所能承载的内涵,成为了新一代中国茶文化的代表,肩负着推动中国茶文化走向世界的使命。

天图连投三轮、深创投亦在列

期待带领整个产业持续升级

自成立以来,奈雪的茶已获得包括天图投资、深创投、弘晖资本、太盟投资集团(PAG)等知名机构的投资。

其中,天图投资是奈雪的茶A轮、A+轮融资的独家投资方,并在B轮继续领投,是奈雪的茶最早、同时也是最大的机构股东。

天图投资管理合伙人潘攀透露,在2016年年中、即在奈雪开到第二家店时,其就与创始人之一的赵林开始接触,并在随后以大概每两周见一次的频次持续了近半年;直到奈雪开第十一家店时,二人才开始正式讨论融资的话题,“这半年我们也在观察这个行业的变化,验证我们之前的一些判断,当然他也在观察我是否能合作,是一个循序渐进的过程。”

可以说,从开始接触、到2017年1月首轮融资完成交割、再到今日成功登陆港交所、从最开始30余人的团队到目前的两万多人,天图几乎全程陪伴了奈雪从初创企业到上市的历程。

作为陪伴奈雪时间最久的投资人,潘攀表示,奈雪的茶的三大核心优势助其一路走到今天,且长期处于行业领先地位:

其一、奈雪是一家始终追求为消费者创造极致体验的品牌,“从成立的第一天到今天,甚至到未来,都在以消费者的体验为整个品牌生存的根本”;其二、整个团队拥有非常强的创新意识和落地能力,“创新绝对不是说说而已,一定是要有方法论去快速落地的,这也是一种能力”;第三、奈雪有成熟的创始团队,并且有非常开放的心态和强大的组织能力,同时非常勤奋且善于学习,也有着强烈的好胜心和野心。

2020年上半年,深创投亦成为奈雪的茶的投资方。事实上,奈雪的茶是深创投投资团队长期关注的品牌。

“茶和咖啡是世界两大饮品,而茶此前还没有代表性的时尚流行品牌。随着中国经济快速发展,中国茶饮品牌面临巨大的市场机遇。以奈雪为代表的高端现制茶饮品牌,也是一个生活品牌,品牌延伸的空间非常大。我们看到,奈雪不少跨界联名总能获得消费者的青睐和认同。”深创投投资团队补充道,“同时,茶饮涉及的产业广且深度深,比如茶叶、水果、食品、物流配送、商品流通等等,从需求端反向推动供给端的升级和迭代是拥有非常大的前景,这个是包括奈雪的茶在内的中国新茶饮未来能够参与到的领域。”

谈及对奈雪的茶上市后的期待时,深创投投资团队表示,赵林、彭心两位创始人的风格是稳健而克制的,这种踏实稳健的经营策略和风格,是茶饮产业,乃至整个新零售领域长期深耕所不可或缺的,也是极为少见的。“在中国新消费品牌逐渐崛起的背景下, 我们认为,奈雪有机会成为陪同年轻一代成长的时代品牌,能够带领整个产业持续升级。”

来源:茶叶集市

如涉及侵权请联系删除

暂无评论