关于清铧股份

福建清铧茶业股份有限公司(文中简称:清铧股份)主营白茶、红茶、乌龙茶等茶叶的分装与销售。该公司不从事茶叶种植、茶叶初加工、终端门店销售等环节,将所有资源集中至产品设计、品牌经营与市场推广,通过轻资产运营保持业务灵活性的同时,谋求产业链中更高的价值分配领导权。公司采用了轻资产运营的商业模式,主要靠技术、设计、策划、创意、品牌等以智力资本、知识资本及管理为核心的价值创造系统,打造“低”财务投入、“小”资产规模、“轻”资产形态、“重”知识运用、“高”投资效益的企业商业模式。

1、受疫情影响营收下降27.97%

清铧股份积极进行策略调整

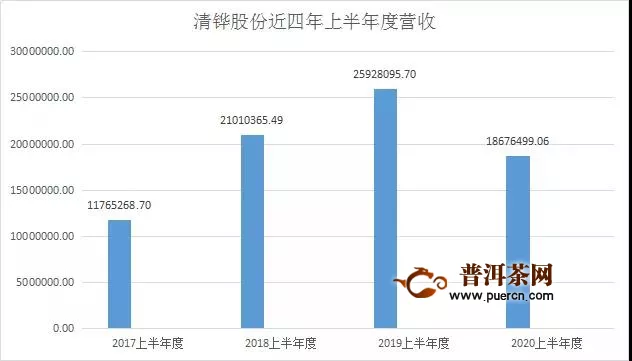

据清铧股份半年报数据显示,报告期内,实现营业收入1,867.65万元,较上年下降27.97%。从近四年清铧股份营收情况来看,2020年上半年度营收仅高于2017上半年度的1176.53万元,是清铧股份自2017年新三板挂牌上市后营收首次出现下滑。

据清铧股份半年报显示,报告期内营收下降,主要原因是报告期内受疫情影响,全国积极响应国家政策,包括延长春节假期,延长复工时间,导致公司线下经销商长达1.5-3月无法开门营业,很大程度上影响公司营业收入,对此公司及时改变经营策略,扩大线上市场渠道,加大市场推广,增加新品开发并积极将公司主打品牌的传成老树白茶推向市场,在新品上市期间,公司延续历年促销政策基础上加大了促销力度,以减小疫情带来影响。

在新品开发方面:报告期内,公司研发、推出新品速度加快,共推出新品27款,其中白茶23款,实现收入714.92万元,花茶1款,实现收入181.31万元;铁观音3款,实现收入2.3万元;

在经销商开发方面:报告期进货稳定的经销商数量已发展到283家,较上年的279家,增长了1.43%,随着公司品牌逐渐取得市场认可,经销商忠诚度和对产品的美誉度都得到了较大提高。

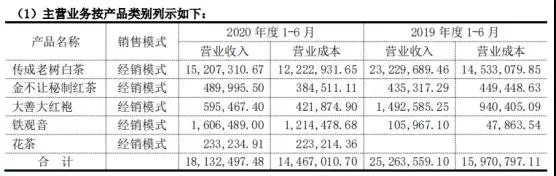

从清铧股份具体营收情况来看,2020上半年,主营业务收入为,18,132,497.48,其他营业收入为,544,001.58。其中主营业务收入中,由于今年上半年经营策略调整,积极将主打品牌传承老树白茶推向市场,传承老树白茶今年上半年实现营收1520.73万元,占总营收的81.42%,但与2019上半年度传承老树白茶营收占总营收的89.59%相比,营收占比还是有所下降。其次铁观音实现营收160.65万元,占总营收的8.60%,较上年同期的10.60万元增长明显,而大善大红袍营收出现明显下滑,较上年同期的149.26万元,下降至59.55万元。新增花茶业务实现营收23.32万元,占总营收的1.25%。

从以上营收数据来看,白茶依然是清铧股份主营产品,而且今年上半年相继推出23款白茶新品,实现营收714.92万元,在白茶热的今天,白茶市场依然值得期待。另外值得注意的是今年其铁观音营收涨幅明显,而且上半年也推出了3款铁观音新品。同时今年上半年清铧股份还推出了花茶产品,近年来由于花果茶、花草茶等茶类从口感到包装很好的满足了现代年轻消费者及女性消费者的饮茶需求,市场逐渐火热。未来花草、花果茶市场值得期待。

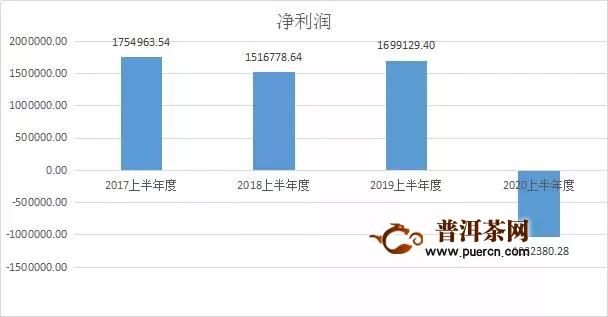

2、净利润下降160.76%

从净利润来看,净利润-103.24万元,较上年同期下降160.76%。主要原因是经济受疫情影响,各地区经销商受波及严重,长达1.5-3月未营业,整体市场低迷,连带公司销售下降,对此公司及时进行策略调整,增加成本较高的高端产品产量比重及线上推广,另加大活动促销力度以消化库存,导致总体成本也相对应的提高,对应净利润下降。

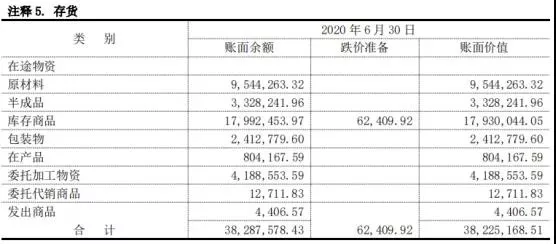

3、存货3822.52万元

据清铧股份半年报显示,今年上半年存货账面价值3822.52万元,占总资产的71.81%,其中按存货类别,账面余额排在前5位依次是:库存商品1799.25万元,原材料954.43万元,委托加工物资418.86万元,半成品332.82万元,包装物241.28万元。但值得注意的是,库存商品预计跌价6.24万元,账面价值为1793.00万元。

而在清华股份半年报中显示:

在存货的变现能力方面:公司主营白茶品类,存货中有较多的白茶原料和产成品。因白茶属性决定了白茶会因储存时间越长价值越大,而白茶原料的短缺,决定了原料市场的供不应求,因此公司每年都会不定期的涨价,以应对市场变动。在变现能力上,公司的存货是较强的,近期内不存在跌价的情况。

存货较上年增长16.96%,主要原因为公司下半年临近中秋的销售旺季,需进行大量备,以供应需求,形成差异。

通过以上数据,可以看出今年疫情对于茶企影响还是比较大,前几天茶乾坤公布的2020半年度报告中显示,营收下降25.39%。而清铧股份尽管从产品、渠道等层面做出了积极的策略调整,但营收依然出现了下滑,较上年同期下降27.97%。另外尽管国内疫情得到稳定控制,各行各业完成复工复产等相关工作,人们生活、工作步入正轨,但并没有迎来年初大家所期待的报复性消费。在清铧股份半年报中也提到。

经济增速放缓带来的消费需求下降风险

目前公司的销售收入主要来自内销,因此公司的经营状况颇受我国经济发展和政策的影响。过去30年,我国经济大幅增长,人均消费水平显著提升,茶叶市场也得到了快速发展。但如果我国经济增速放缓或政策产生变化,将导致消费者对茶叶的需求,尤其是对高端茶叶需求的下降。同时,全国各个区域的经济增长并不均衡,市场需求也不尽相同。公司产品以中

高端产品为主,因此,如果经济增速放缓、需求疲弱、地区经济发展不均衡等因素,可能将导致公司业绩受到一定影响。

所以下半年对于茶企来说,依然可能要面对经济增速放缓,消费增长乏力,库存压力等更为现实残酷的问题。对于每位茶业从业者来说,一方面要从产品、定价、渠道等方面做出相应的策略调整,来吸引消费者完成消费。另一方面也要谨防一些所谓“超低价格”产品扰乱市场秩序……

下半年茶叶市场发展如何,你怎么看?

来源于:中外茶商

数据及部分内容来源:清铧股份半年报