国内茶叶市场产销规模

1、产量规模

2015年中国茶园总面积达到4316万亩,2016年中国茶叶产量预计达8万吨。2015年中国茶叶市场规模在3000亿元左右,其中线上销售市场规模近120亿,2016年茶叶线上市场规模预计达150亿。

2、销量状况

我国大宗茶在茶叶农业产值中的比例由“十一五”末的不足20%逐渐增长至2015年的31.7%。茶叶销售量增长56%;销售总额增长1倍多。茶叶内销市场处于稳定增长的发展态势。2011-2015年,我国茶叶消费群体由4.2亿人增长至4.71亿人,增幅为12%。在茶叶加盟和茶类消费结构方面,绿茶、乌龙茶等作为我国产量靠前的茶类,是茶叶市场主流消费产品,占销售总量的50%以上。红茶、黑茶、白茶等茶类也不断受到消费者的欢迎。

3、茶叶结构进一步优化

截至2015年末,全国(18个产茶省)茶园面积扩增至4316万亩,其中采摘面积3387万亩,投产率达78.5%。茶叶总产量增加至227.8万吨,农业产值达到1519.2亿元。六大茶类普遍量价齐增,茶类结构进一步优化。茶叶内销量预计达到172万吨,销售额约为1580亿元。茶叶出口量继续保持在30万吨左右,出口金额上涨至12亿美元,出口单价超过4000美元/吨。

4、消费状况

近几年,我国茶叶消费正处于转型期,茶产业是当之无愧的朝阳产业,在茶文化热、有机茶热、保健茶热、名优茶兴起等多重因素下,茶叶的传统区域性消费习惯正在走向分解,取而代之的是更为现代的、多元化的茶叶消费趋势。

茶叶消费是一种传统消费,也是一种成熟消费,然而最近几年增加了不少全新的变化。过去主要集中在茶叶的冲泡、品赏,现在却表现为多元立体的发展趋势。现在,中国已经进入了全民喝茶的时代,尤其是分化出中老年茶客对茶叶功效品位的高要求与年轻茶客对茶叶时尚的需要,直接刺激了茶产业链的延伸,从而促进中国茶叶市场在未来几年内必然进入新一轮的跳跃式发展。

我国茶叶细分市场分析

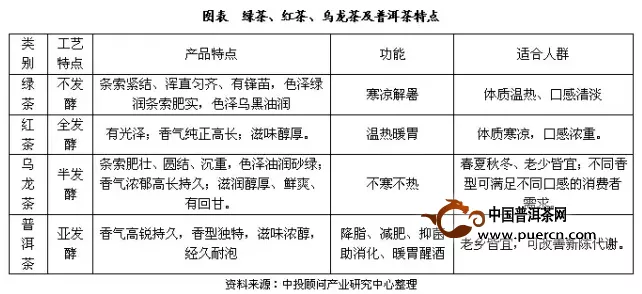

目前,我国前三类消费量最大的茶类为绿茶、乌龙茶和红茶,分别占66.8%、12.2%、8.2%,且红茶增速最快、是最具潜力品种。其中,绿茶属不发酵茶叶,寒凉解暑;红茶属全发酵型,温热暖胃;乌龙茶属半发酵型,不寒不热。而值得关注的一个单品就是普洱茶(属于黑茶),其发展较慢,以往不为大众所知,如今在龙头企业大益集团的带领下,正迎来爆发式增长。

绿茶--最大品种,集中度十分低

绿茶是我国最大的茶叶品种,生产企业众多,行业集中度十分低,前五大品牌市场份额不到10%,分别是萧氏集团、论道、天福、绿剑和更香茗茶。绿茶被国际卫生组织定位世界六大保健饮料之一,且居首位,是六大茶类中唯一没有发酵的茶类,同时也是保存生物碱、茶多酚、维生素最多的茶。

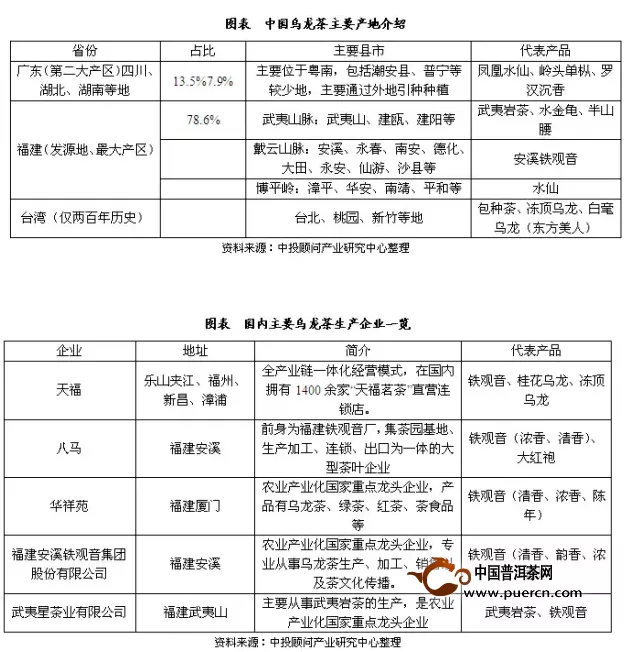

乌龙茶--产地集中,区域性龙头崛起

我国乌龙茶生产地比较集中,主要位于福建、广东和台湾三地,但是生产企业众多,多为中小型企业,综合实力不强,部分地方已培育出一些区域性龙头企业或知名品牌企业,例如天福、安溪铁观音集团等。2014年我国乌龙茶产量为24.54吨(不包括台湾),,其中前五大品牌天福、八马、凤山、理想、华祥苑占比达到47%,天福市场份额最高,约9%-10%。

普洱茶--集中度最高,将迈入爆发式增长期

普洱茶不仅具有十分高的饮用价值,而且因其容易储藏还可以当做一项收藏品,价值也随着年份的增加而递增。普洱茶市场的发展大致分为三个阶段,目前正处于爆发时期:

2004年以前:全国普洱茶消费者凤毛麟角,主要集中于港澳台、马来西亚以及沿海广东地区;

2004-2008年:普洱茶商开始全国范围内推广,各省部分消费者开始尝试普洱茶,但是对其了解较少,消费人群仍很小;

2014年以后:普洱茶具有较强的消费粘性,越喝越上瘾,随着消费群体逐步扩大,我们判断普洱茶消费市场将呈现爆发式增长。

全国普洱茶市场规模大概在40亿元以上,其中大益茶业集团市场份额近40%,是行业龙头企业,其品牌推广能力首屈一指,未来将带领普洱茶行业迈入更快发展阶段。